- Trang chủ

-

/ Alpha decay trong đầu tư là gì?

Alpha decay trong đầu tư là gì?

15/02/2024

10,878 lượt đọc

ALPHA DECAY TRONG ĐẦU TƯ LÀ GÌ?

Những người giao dịch kinh nghiệm thường phát triển các chiến lược đầu tư mang lại lợi nhuận đều đặn. Tuy nhiên, họ cũng nhận thấy rằng theo thời gian, những chiến lược này bắt đầu mất đi hiệu quả. Mặt khác, những người mới bắt đầu trong lĩnh vực này có thể đã từng nghe nói về "sự suy giảm alpha" trên các diễn đàn hoặc qua các bài viết, nhưng họ có thể không hiểu rõ nó là gì hoặc nó quan trọng như thế nào.

“Sự suy giảm Alpha” đề cập đến việc một chiến lược đầu tư dần dần trở nên không chính xác và kém hiệu quả theo thời gian. Điều này khiến cho khả năng kiếm lợi từ chiến lược giảm xuống. Nếu để thời gian trôi qua đủ lâu, chiến lược sẽ không còn khả năng đem lại lợi nhuận cao hơn so với việc đơn giản là đầu tư theo một chỉ số cơ bản nào đó của thị trường.

1. Alpha decay (Sự suy giảm Alpha) trong thị trường tài chính

"Alpha" là một chỉ số đo lường mức độ một chiến lược đầu tư hoặc một danh mục đầu tư hoạt động tốt hơn so với một chuẩn mực nào đó. Nếu giả định SPY làm một chuẩn mực phù hợp cho một chiến lược nhất định và chiến lược của nhà đầu tư mang lại lợi nhuận cao hơn 1% so với SPY, tức là có Alpha là 1%. Nếu trong năm 2021, SPY tăng 28.59% thì chiến lược của nhà đầu tư đã mang lại lợi nhuận hàng năm là 29,59%.

Nói một cách kỹ thuật hơn, “Alpha” là phần lợi nhuận thêm vào so với lợi nhuận mà nhà đầu tư mong đợi từ thị trường, sau khi đã điều chỉnh theo “Beta”. “Beta” là chỉ số đo lường mức độ một tài sản cụ thể (trong trường hợp này là một chiến lược đầu tư) di chuyển cùng với thị trường chung.

Sự suy giảm Alpha đề cập đến sự giảm lợi nhuận bất thường của một chiến lược đầu tư so với một tiêu chuẩn nào đó. Nói cách khác, đây là tình trạng một chiến lược từ từ mất đi lợi thế trên thị trường và cuối cùng không còn khả năng dự đoán hay mang lại lợi nhuận như trước nữa.

Biểu đồ sau đây thể hiện một trường hợp giả định về sự suy giảm Alpha trong một chiến lược giao dịch.

Sự suy giảm Alpha

Biểu đồ cho thấy lợi nhuận tích lũy của một chiến lược (màu cam) và tiêu chuẩn tương ứng của chiến lược (màu xanh). Có thể thấy, ban đầu chiến lược hiển thị lợi nhuận hàng ngày bất thường, làm tăng khoảng cách giữa cả hai chuỗi. Sau đó, ngay khoảng tháng 10 năm 2021, hiệu suất vượt trội của chiến lược dường như biến mất, và lợi nhuận tích lũy dao động theo một cách ngẫu nhiên. Trong trường hợp này, sự suy giảm không diễn ra theo cách dần dần mà là đột ngột. Điều này có thể do một sự thay đổi đột ngột trong cơ chế thị trường, nơi một số đặc điểm dẫn đến hiệu suất của chiến lược đột nhiên biến mất.

2. Nguyên nhân gây ra sự suy giảm Alpha

Nói chung, có ba nguyên nhân có thể dẫn đến Sự suy giảm Alpha trong một chiến lược giao dịch:

Nhiều người sao chép chiến lược hơn: Chỉ là vấn đề thời gian cho đến khi các quỹ phòng hộ, công ty độc quyền hoặc thậm chí cả nhà đầu tư cá nhân nhận ra về sự kém hiệu quả của thị trường dẫn đến sự tạo ra alpha của chiến lược. Càng nhiều vốn được phân bổ để làm điều tương tự, chiến lược trở nên ít lợi nhuận hơn. Ở trạng thái cân bằng, Alpha của chiến lược giảm dần về 0.

Tăng vốn được phân bổ: Có những chiến lược đầu tư chỉ thực sự hiệu quả khi số tiền đầu tư được giữ ở mức độ hạn chế. Điều này xảy ra thường xuyên với các chiến lược giao dịch các công ty vốn hóa nhỏ, có xu hướng có khối lượng trung bình thấp hơn và do đó có tính thanh khoản kém hơn. Khi một nhà đầu tư quyết định đổ thêm tiền vào những chiến lược này, việc giao dịch trở nên khó khăn hơn và chi phí giao dịch tăng lên - điều này được gọi là “độ trượt giá”. Kết quả là, lợi nhuận từ chiến lược (hay còn gọi là "Alpha") bắt đầu giảm xuống vì chi phí giao dịch cao hơn làm giảm lợi nhuận.

Thay đổi trong cơ chế thị trường: Cơ chế thị trường là một khoảng thời gian dài có thể được mô tả bởi một tập hợp các điều kiện thị trường liên tục. Nếu những điều này thay đổi, một chiến lược có hiệu suất phụ thuộc mạnh vào một trong những đặc điểm này có thể đột ngột ngừng hoạt động. Ví dụ, một số chiến lược hoạt động tốt trong các giai đoạn tâm lý lạc quan và lãi suất thấp.

3. Cách tính sự suy giảm Alpha

Để tính sự suy giảm Alpha, ta cần biết rằng không có công thức cố định nào bởi vì cách đo lường nó có thể thay đổi tùy thuộc vào loại chiến lược giao dịch. Đối với những chiến lược giao dịch thường xuyên, việc đo lường trở nên dễ dàng hơn vì ta có nhiều dữ liệu hơn.

Tuy nhiên, trong quản lý danh mục đầu tư hàng ngày với ít giao dịch hơn, việc đo lường sự suy giảm Alpha khó hơn vì ít dữ liệu. Khi dữ liệu ít, sai số thống kê có thể lớn, làm khó xác định sự suy giảm Alpha có thật sự xảy ra hay không.

Một cách thông dụng để đo lường là chia dữ liệu lợi nhuận thành hai phần liền kề và sử dụng kiểm định t để so sánh sự khác biệt giữa giá trị trung bình của chúng. Nếu phần gần đây cho thấy lợi nhuận thấp hơn phần trước đó, ta có thể kết luận rằng chiến lược đó có sự suy giảm Alpha đáng kể.

Đối với giao dịch thường xuyên, ta có thể chia dữ liệu thành nhiều phần nhỏ hơn và kiểm tra từng phần để thấy rõ quá trình suy giảm Alpha diễn ra như thế nào.

Tuy nhiên, việc xác định mức độ chính xác của sự suy giảm trong giao dịch ít thường xuyên hơn là rất khó và thường phụ thuộc vào lượng dữ liệu có sẵn.

Khi xử lý với giao dịch tần suất cao, có thể chia chuỗi thành nhiều tập dữ liệu hơn và kiểm tra chúng để đo lường sự giảm dần của sự suy giảm Alpha.

Việc đo lường mức độ suy giảm chính xác sẽ gần như không thể đối với các chiến lược giao dịch tần suất trung bình và thấp. Việc đo lường mức độ thay vì chỉ sự tồn tại của suy giảm phụ thuộc vào kích thước mẫu.

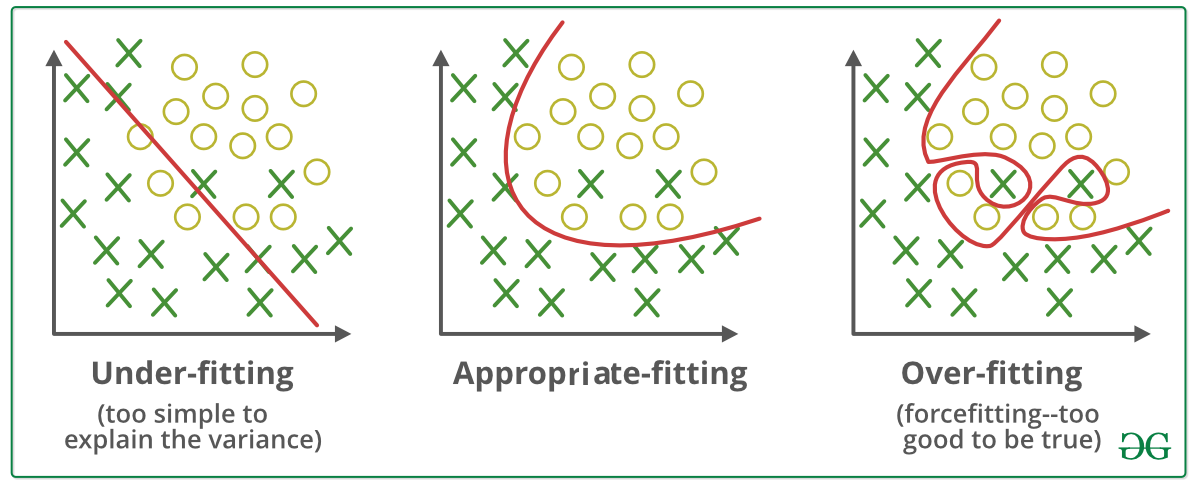

4. Sự suy giảm Alpha so với Overfitting (Quá khớp) trong Backtesting (Kiểm định lại)

Trong quá trình kiểm tra lại, việc quá khớp chiến lược thường bị nhầm lẫn với việc chiến lược mất đi hiệu quả (Sự suy giảm Alpha). Quá khớp xảy ra khi tạo ra một loạt quy tắc phức tạp chỉ để mô tả chính xác những gì đã xảy ra trong quá khứ với dữ liệu, nhưng những quy tắc này lại không hoạt động khi áp dụng với dữ liệu mới.

Biểu đồ ngoài cùng bên trái là một hàm được buộc phải mô tả hoàn hảo mẫu có sẵn. Vấn đề với việc tạo ra một hàm như vậy là hiệu suất tuyệt vời của nó sẽ không được duy trì với dữ liệu mới. Nói cách khác, bộ quy tắc được tạo sẽ giải thích hoàn hảo độ nhiễu trong dữ liệu nhưng không tìm ra các mẫu nhất quán.

Một trong những sai lầm phổ biến nhất mà những người nghiên cứu chiến lược thiếu kinh nghiệm mắc phải là tạo ra một tập hợp các quy tắc và điều chỉnh các tham số của nó cho đến khi đạt được kết quả tốt nhất có thể. Sau khi làm như vậy, chiến lược được đưa vào môi trường giao dịch trực tiếp nhưng hoàn toàn thất bại trong việc tái tạo hiệu suất trong quá khứ của nó. Những nhà nghiên cứu quen thuộc với khái niệm về sự quá khớp nhanh chóng nhận ra lỗi, trong khi những người khác cho rằng chiến lược có đặc điểm là sự suy giảm lpha và cần được điều chỉnh thêm hoặc cần có các quy tắc mới phù hợp.

5. Liệu sự suy giảm Alpha có thể được tránh không?

Câu trả lời là không: Sự suy giảm Alpha không thể tránh khỏi. Tuy nhiên, hầu hết các chiến lược đều phải được cải tiến liên tục để có thể thiểu tác động của sự suy giảm theo thời gian. Để làm được điều này, điều quan trọng là phải liên tục theo dõi chiến lược và thực hiện phân tích thống kê về hiệu suất của chiến lược đó.

Do tính cấp bách trong việc phát triển và triển khai một thuật toán sau khi tìm ra sự không hiệu quả, phiên bản đầu tiên có thể không phải là phiên bản tốt nhất có thể. Do đó, bất cứ khi nào các nhà phát triển định lượng bắt đầu nhận thấy lợi nhuận bất thường thấp hơn, họ có thể kiểm tra nguyên nhân của nó và đưa ra các bổ sung hoặc sửa đổi chiến lược.

Tài liệu tham khảo:

Quantitative Model Research. (2022). “What is Alpha Decay in Investing?”. https://www.qmr.ai/what-is-alpha-decay-in-investing/#:~:text=So%2C%20if%20you%20want%20to,strategy%20tends%20to%20decrease%20gradually

Đánh giá

0 / 5