- Trang chủ

-

/ [P2] Một câu chuyện về Winter Quant (Mùa đông định lượng) - Xuyên suốt cùng đa yếu tố định lượng với Quỹ quản lý vốn AQR

[P2] Một câu chuyện về Winter Quant (Mùa đông định lượng) - Xuyên suốt cùng đa yếu tố định lượng với Quỹ quản lý vốn AQR

23/02/2024

8,259 lượt đọc

[P2] Một câu chuyện về Winter Quant (Mùa đông định lượng)

Xuyên suốt cùng đa yếu tố định lượng với Quỹ quản lý vốn AQR

AQR Capital Management là một công ty quản lý vốn toàn cầu có trụ sở tại Greenwich, Connecticut, Hoa Kỳ. Quỹ phòng hộ của AQR là một trong những quỹ phòng hộ lớn hàng đầu trên thế giới được xếp hạng theo tổng lượng tài sản quản lý (AUM). Hãy cùng đến với câu chuyện về “winter quant” (mùa đông định lượng” - một trong những khó khăn mà AQR phải đối mặt trong thời gian vừa qua - cùng một trong những nhà sáng lập của AQR - Clifford Asness. Bài viết được dịch từ thời báo Financial Times.

Phân tích sự tệ hại

Asness nói những câu lặp đi lặp lại, dày đặc những câu chú thích dài dòng, được tô điểm bằng những giai thoại và sự hóm hỉnh chân thực, tự ti. Đôi khi, ông ấy trở thành một giáo sư tài chính nổi tiếng được sinh viên yêu thích vì dễ gần, có thể nói chuyện trôi chảy và chơi Doom Eternal ở chế độ Ultra-Nightmare. Nhưng ông ta nổi tiếng nóng tính và khả năng kiềm chế gần như bằng không.

Trong cuộc khủng hoảng tài chính, Asness nổi tiếng với việc đập vỡ những chiếc máy tính khi cho ra những con số khó chịu. (Ông thừa nhận chỉ đấm ba quả, khẳng định “màn hình máy tính lần nào cũng xứng đáng bị như vậy”.)

Ngay cả trên mạng xã hội, nơi hầu hết các tỷ phú đều bị soi xét và quấy rầy, Asness có xu hướng nhảy vào các cuộc chiến mạng và “ném đá” các tài khoản ngẫu nhiên, thường là về thảo luận về phim Marvel, Dungeons & Dragons và đầu tư định lượng.

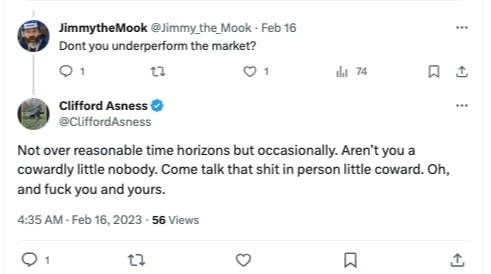

Tuy nhiên, có những gợi ý rằng “Asness Tức Giận” đã được thuần hóa ít nhất một chút, thậm chí ngay cả khi ông ta chưa bị trục xuất hoàn toàn (như dòng tweet ở trên cho thấy).

Ví dụ, lần này thiết bị của AQR đã vượt qua thời kỳ tài chính ảm đạm mà không bị tổn hại gì. Asness nói: “Đấm vào những vật vô tri có lẽ không phải là loại đau đớn chậm và lâu dài mà là một loại đau đớn như lửa đốt. “Tôi cũng không gặp phải vấn đề gì trong thời kỳ bong bóng công nghệ.”

Tính nóng nảy vẫn có thể bùng phát trên mạng xã hội - Asness đã nổi cơn thịnh nộ trên mạng khi Sàn giao dịch kim loại Luân Đôn (London Metal Exchange) hủy gần 4 tỷ đô la giao dịch vào năm ngoái, cáo buộc họ "ăn cắp" lợi nhuận từ các công ty bao gồm AQR - nhưng những cuộc đấu tranh gay gắt đã trở nên ít hơn, ông ấy nhấn mạnh:

”Nếu bạn nghĩ mình giỏi ba thứ - bất cứ thứ nào trong mức độ hiểu biết sâu sắc, tốc độ và trí thông minh - thì Twitter chính là ác quỷ. Khi bạn nghĩ về điều gì đó buồn cười mà nó có thể giải thích rõ ràng cho điều gì đó, thì không có lý do gì mà không đưa nó lên mạng. Nhưng tôi đã ổn hơn trong vài năm qua. Tôi không đùa cợt nữa nữa mà chỉ block ngay và luôn thôi”

David Kabiller, một trong những người đồng sáng lập AQR, cho rằng sự nhẹ nhàng hơn của Asness là do ảnh hưởng từ John Liew, thành viên thứ ba trong bộ ba lãnh đạo của công ty.

David nói Liew “không thể lay chuyển” chính là “Kirk” của “Spock” Asness (Kirk/Spock, thường được viết tắt là K/S hoặc Spirk và đề cập đến James T. Kirk và Spock từ Star Trek, một đôi bạn thân thiết), và mối quan hệ của họ là “một điệu nhảy kéo dài 30 năm mà tôi phải xem”. Ngay cả Asness cũng thừa nhận rằng “một phần nhỏ trong mô tả công việc của Liew là trở thành bác sĩ tâm lý của tôi”.

Tuy nhiên, điều đó không có nghĩa là mùa đông định lượng 2018-2020 ít đau đớn hơn những đợt suy thoái trước đây. Năm năm trước, khoảng 1.000 người làm việc tại AQR; ngày nay (cuối năm 2023) con số này là khoảng 600. Việc cắt giảm đó là “một địa ngục trần gian”, Asness nói. “Bạn quan tâm đến những người này, trừ khi bạn là một kẻ sát nhân kỳ quặc.”

Vậy sai lầm khủng khiếp gì đã xảy ra đối với nhiều quỹ định lượng tập trung vào yếu tố như AQR từ năm 2018?

Có nhiều câu trả lời khác nhau, nhưng một số lý thuyết phổ biến đã xuất hiện. Một số người nghĩ rằng các chiến lược đầu tư kể có có dựa trên lượng dữ liệu lịch sử phong phú cũng không thể có tác dụng lâu dài - các thời kỳ khác nhau thị trường xuất hiện rồi biến mất, và khi những điều bất thường trở nên phổ biến, chúng cũng thường biến mất.

Vào tháng 10 năm 2020, Inigo Fraser-Jenkins, người đứng đầu bộ phận chiến lược định lượng tại Bernstein, đã viết một báo cáo có tiêu đề “Tại sao tôi không còn là nhà định lượng (Why I am no longer a quant)” để khám phá vấn đề này:

”Các quỹ định lượng đang trải qua một cuộc khủng hoảng hiện sinh… Về cốt lõi, các quỹ định lượng cố gắng áp dụng các backtest cho các quyết định đầu tư trong tương lai. Nhưng việc thực hiện nghiên cứu định lượng và chạy backtest có ý nghĩa gì nếu các quy tắc đã thay đổi? Đó là một thách thức lớn để việc nghiên cứu định lượng có thể giúp vượt ra ngoài sự kém hiệu quả của lợi nhuận gần đây.

Nếu Covid không được coi là một sự thay đổi chế độ thì tôi không biết nó sẽ như thế nào. Bản chất của phản ứng chính sách là một sự phá vỡ rõ ràng so với quá khứ và chỉ ra khả năng lạm phát cao hơn nhưng không có sự gia tăng tương xứng về lãi suất thực. Điều này không giống như những thập kỷ gần đây, có ý nghĩa sâu sắc đối với các yếu tố và phân bổ tài sản.”

Những người khác lập luận rằng một số yếu tố thực sự có thể không bao giờ khả thi. Chúng chỉ đơn giản là sản phẩm của quá trình khai thác dữ liệu quá “nhiệt tình” bởi các học giả mong muốn tìm ra những thứ thú vị để xuất bản và giành được quyền sở hữu, đồng thời một ngành quản lý tài sản luôn tìm kiếm thứ gì đó có thể đóng gói và bán với mức phí khổng lồ. Nói cách khác, “vườn thú các yếu tố” chứa rất nhiều thú nhồi bông giả hơn là hổ và khỉ đầu chó thật.

Vì Asness tin rằng lợi nhuận của các chiến lược định lượng chủ yếu bắt nguồn từ hành vi của con người - điều này không thay đổi nhiều - nên ông hoàn toàn bác bỏ những lập luận này. Thật cay đắng khi bị cáo buộc khai thác dữ liệu (một trọng tội ở vùng đất định lượng). AQR thậm chí đã xuất bản một bài báo chuyên sâu trên Journal of Finance nhằm bác bỏ ý tưởng rằng hầu hết các yếu tố đầu tư phổ biến nhất đều không thể được nhân rộng.

Trên hết, sự phục hồi hiệu suất mạnh mẽ kể từ cuối năm 2020 - đối với hầu hết tất cả các chiến lược định lượng yếu tố, không chỉ AQR - khiến việc kết luận rằng các chiến lược định lượng đa yếu tố bị suy giảm vĩnh viễn trở nên khó hơn, hoặc đó chỉ là một ảo ảnh thống kê lúc ẩn lúc hiện đang quay trở lại.

Tuy nhiên, Asness đã buộc phải dành nhiều thời gian trong vài năm qua để suy ngẫm về nguyên nhân của mùa đông định lượng - một sự đả kích đã diễn ra trong hàng loạt bài báo, cuộc phỏng vấn và bài đăng trên blog.

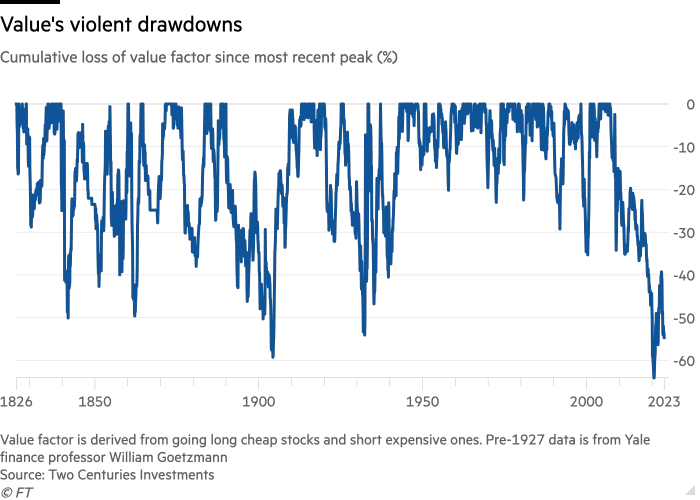

Kết luận chung của ông là yếu tố giá trị đã thay đổi một cách khủng khiếp, khủng khiếp, khủng khiếp, Man Utd thua Liverpool 0-7 một cách thảm hại. Không chỉ bản thân yếu tố giá trị - theo một số sự đo lường rằng đã phải hứng chịu sự sụt giảm tồi tệ nhất trong ít nhất hai thế kỷ - mà đơn giản là yếu tố này cũng nhạy cảm với việc định giá hơn đối với các yếu tố khác.

Điều đó có nghĩa là các trường phái đầu tư khác hoặc không thể chống lại sự sụt giảm giá trị, hoặc góp phần làm tăng thêm tình trạng khủng khiếp nói chung. Asness cho biết: “Phải thừa nhận rằng đây là một hành động trốn tránh, nhưng điều tốt nhất mà chúng tôi có được là giá trị đó đã bị mất đi một cách tổng thể”.

”Trong bong bóng, thật khó để có một quy trình mà bạn cho là hợp lý. Không dễ gì để đối mặt với với điều phi lý… Một ngày nào đó tôi sẽ nghĩ ra một quy trình hợp lý lâu dài, hiệu quả và cũng thích hợp ngay cả khi có bong bóng nổ ra. Đó là Chén Thánh… Nhưng những điều phi lý thường có xu hướng không kiếm được tiền về lâu dài.”

Tuy nhiên, điều đó cho thấy rằng các nhà đầu tư vẫn tiếp tục rút tiền ra khỏi AQR bất chấp sự thay đổi tích cực về hiệu suất đầu tư. Tài sản thuộc quyền quản lý đã tăng lần đầu tiên kể từ năm 2017 trong năm nay, nhưng chủ yếu nhờ hiệu quả hoạt động tốt hơn.

Trong số ba “người sáng lập” còn lại của công ty (Robert Krail đã nghỉ hưu vì lý do sức khỏe hơn một thập kỷ trước), Kabiller quản lý mảng phát triển kinh doanh và đã chứng kiến nhiều khách hàng rời bỏ công ty trong gần 5 năm liên tiếp. Ông thừa nhận điều đó đã gây ra cả nỗi buồn bã và sự tiếc nuối.

Kabiller nói: “Chúng tôi được trả rất nhiều tiền và sự thất vọng khi không cung cấp sản phẩm cho khách hàng là có thật, chân thực và sâu sắc”. “Cảm xúc thứ hai là khó chịu khi thực tế bị đảo lộn và bạn thấy những người ở đó kiếm được hàng tỷ đô la… chỉ đơn giản là từ phí bảo hiểm rủi ro dài hạn.”

Tuy nhiên, Asness lập luận rằng những khoảng thời gian hoạt động kém hiệu quả là cái giá mà người ta phải trả để “các yếu tố” vẫn hoạt động, đồng tình với câu ngạn ngữ “không có đau đớn thì đâu thể nhận phí bảo hiểm” của Corey Hoffstein từ Newfound Research. Như Asness đã nói:

”Nếu điều đó không xảy ra thường xuyên, nó có thể dẫn đến bị chênh lệch giá. Bất kỳ chiến lược nào hợp lý, được thực hiện theo cách đa dạng, đã từng chạy tốt trong lịch sử và không bao giờ khiến bạn đau đớn có lẽ sẽ có rất nhiều người lao vào và khiến chiến lược đó không còn hiệu quả nữa.”

Tuy nhiên, điều đó không có nghĩa là các yếu tố định lượng không cố gắng để “phát triển”. Có thể thấy rõ sự phấn khích trong toàn ngành về việc sử dụng trí tuệ nhân tạo trên các tập dữ liệu mới có khả năng chống lại các phương pháp tiếp cận định lượng lượng truyền thống. Người ta hy vọng rằng điều này sẽ vừa cải thiện lợi nhuận vừa làm cho “giai đoạn bỏ hoang” không thể tránh khỏi tiếp theo trở nên ít tồn tại hơn một chút.

Ngay cả Asness - trước đây là một người luôn nghi ngờ về niềm tin cường điệu của mọi người xung quanh dữ liệu thay thế và AI - giờ đây cũng đã dần thừa nhận điều đó. “Tôi là một người bảo thủ bẩm sinh. Nhưng tôi nghĩ tôi đã thay đổi góc nhìn một chút về vấn đề đó,” ông nói. “Học máy đang len lỏi vào rất nhiều việc chúng ta làm.”

Giới hạn yếu tố tiếp theo

Nếu bạn ném bừa một hòn đá vào bất cứ đâu trong trụ sở tồi tàn đáng kinh ngạc của AQR ở Greenwich, rất có thể bạn sẽ gặp phải một sinh viên tốt nghiệp Đại học Chicago, và ít nhất là họ sẽ có bằng Tiến sĩ hoặc bằng Thạc sĩ quản trị kinh doanh về kinh tế tài chính cao cấp.

Ba trong số bốn nhà sáng lập đều đã học tại đó, cùng với sáu “người đứng đầu” của công ty và nhiều người khác ở cấp bậc thấp hơn. Asness nói về người cố vấn Fama của mình như những người khác nói về các vị thần (ông ấy thậm chí còn có vẻ đã gợi lên một cơn mưa hiếm hoi ở California để trút tức giận xuống Asness khi học trò cũ của ông ấy dám nói về bong bóng tại một sự kiện ngoài trời). Một trong những sinh viên tốt nghiệp Chicago mới nhất ghi dấu ấn tại AQR là Bryan Kelly, người đứng đầu bộ phận học máy của trường.

Một vài năm trước, học máy là lĩnh vực trí tuệ nhân tạo được PR rầm rộ nhất và nó vẫn là phương pháp tiếp cận phù hợp trong lĩnh vực tài chính bất chấp sự phát triển rầm rộ của AI. AQR đã bắt đầu nghiên cứu cách đây nửa thập kỷ để xem liệu AI có thể cải thiện kết quả hay không và bây giờ Kelly cảm thấy những lợi ích cuối cùng đã bắt đầu trở nên rõ ràng hơn “về mọi mặt”.

“Việc sử dụng AI trong quản lý tài sản đã diễn ra dần dần và suôn sẻ hơn rất nhiều so với mọi người nghĩ. Theo thời gian, các phương pháp phát triển hơn, sức mạnh tính toán tăng lên và kết quả cũng bắt đầu trở nên rõ ràng hơn,” Kelly nói.

Các nhà phân tích yếu tố như AQR không sử dụng học máy giống như các nhà giao dịch tần suất cao hoặc các quỹ chênh lệch giá thống kê như Renaissance. “Nguyên liệu thô” được sử dụng bởi tất cả các phương pháp AI là dữ liệu - rất nhiều dữ liệu - và thực tế là thị trường phần lớn đều thiếu dữ liệu và hay thay đổi một cách khó đoán.

Các nhà khoa học có thể tiến hành các thí nghiệm mới để tạo ra kết quả rộng hơn, nhưng thị trường chỉ có một bộ dữ liệu thực - điều mà đã thực sự xảy ra. Ở cấp độ chi tiết, các lệnh đặt, đôi khi thậm chí được đo bằng nano giây, có rất nhiều thông tin giúp thúc đẩy giao dịch tần suất cao, nhưng loại đặt cược dài hạn dựa trên yếu tố định lượng không được hưởng lợi như vậy, Kelly chỉ ra.

”Điều quan trọng là đặt kỳ vọng về những gì bạn có thể đạt được nhờ học máy. Nếu bạn có nhiều điểm dữ liệu, bạn có thể đưa ra dự đoán tốt hơn. Nhưng cách duy nhất chúng ta có thể có được nhiều dữ liệu thực hơn là để thời gian trôi qua.”

Hơn nữa, thị trường liên tục thay đổi để phản ứng lại với những gì những người tham gia làm - thường là sự cản trở đối với những người đang cố gắng phân tích chúng. Đó không phải là điều mà các nhà nghiên cứu AI ở hầu hết các lĩnh vực khác phải đối mặt. Asness nói: “Mèo và chó không điều chỉnh hành vi của chúng khi bạn chụp ảnh chúng”.

Tuy nhiên, các nhà phân tích yếu tố đã tìm thấy ngày càng nhiều lĩnh vực hiệu quả để triển khai AI. Thực hiện giao dịch hiệu quả hơn là một điều rõ ràng nhưng lĩnh vực mà họ hào hứng nhất là phân tích thông tin văn bản để tìm tín hiệu, giống như cách họ khai thác dữ liệu số trong nhiều thập kỷ.

Ví dụ: nhóm của Ang tại BlackRock đã kết hợp các gợi ý về sức mạnh văn hóa của công ty có thể thu thập được từ các cuộc gọi hội nghị với các nhà phân tích, đánh giá trực tuyến và thông tin văn bản khác để đo lường yếu tố chất lượng.

Những nỗ lực học máy của AQR chủ yếu tập trung vào việc tìm ra các tín hiệu giao dịch hoàn toàn mới và tăng cường các tín hiệu hiện có. Đây không phải lúc nào cũng là một quá trình nhanh chóng. Dan Villalon, đồng giám đốc toàn cầu của nhóm giải pháp danh mục đầu tư tại AQR, ví sự ra đời, thử nghiệm và triển khai các tín hiệu mới giống như sự khởi đầu cuộc đời của một con rùa biển. “Đó là một cuộc đi bộ chậm chạp, quanh co trên mặt nước và không phải ai cũng sống sót trên đường đi.”

Tuy nhiên, các giám đốc điều hành của AQR cho biết họ đã nhanh chóng kết hợp nghiên cứu mới nhất của mình và vào tháng 4 năm 2020, họ đã thành lập một quỹ mới có tên “Apex” để chứa nhiều tín hiệu và yếu tố mới mà quỹ đã phát hiện được.

Cho đến nay, sự quan tâm của nhà đầu tư vẫn không có gì đáng chú ý, với tài sản trị giá 530 triệu USD trên nhiều quỹ khác nhau mặc dù hoạt động ổn định – lợi nhuận ròng hàng năm kể từ khi quỹ ra đời là 18,7%. Điều đó phản ánh phạm vi nhượng quyền rộng hơn của AQR, với tài sản chỉ tăng lên mốc 100 tỷ USD một lần nữa trong năm nay nhờ hiệu quả hoạt động vững chắc.

Nhưng Asness vẫn tin rằng sự trở lại của AQR vẫn còn nhiều cơ hội, dù thời kỳ suy thoái kéo dài và khủng khiếp như thế nào. Ông ấy lạc quan rằng các nhà đầu tư sẽ quay trở lại và cá là AQR sẽ vượt qua bất cứ khó khăn gì giống như mùa đông định lượng một lần nữa.

Và khi điều đó xảy ra, thì rất có thể ông ấy sẽ không còn ở đây nữa, ông ấy nói.

”Ý tưởng rằng chúng ta sẽ thấy bất cứ điều gì gần như điên rồ như thế này trong tương lai gần không bao giờ có xác suất bằng 0, nhưng tôi nghĩ nó khá thấp. Và hy vọng chúng tôi có thể làm tốt hơn nữa trong việc cho các nhà đầu tư biết họ đang làm gì. Và sau đó tôi hy vọng rằng đó sẽ vẫn là vấn đề cần quan tâm của mọi người sau 20 năm nữa.”

Thuỳ Trang

Tài liệu tham khảo

Wigglesworth, R. (2023, December 15). A quant winter’s tale. Financial Times. https://www.ft.com/content/e0f98278-432e-4ece-b170-2c40e40d2835

Đánh giá

0 / 5

.webp)

.webp)

.webp)

.webp)