- Trang chủ

-

/ Mẫu hình lá cờ (Flag) là gì? Mẫu hình lá cờ trong chứng khoán được hình thành như thế nào?

Mẫu hình lá cờ (Flag) là gì? Mẫu hình lá cờ trong chứng khoán được hình thành như thế nào?

19/05/2024

8,097 lượt đọc

Mô hình lá cờ (Flag) là một trong những mô hình nổi tiếng đối với các nhà đầu tư tham gia thị trường chứng khoán. Dù ít xuất hiện, mỗi khi mô hình này xuất hiện, nó có thể mang lại tín hiệu đầu tư rất tiềm năng. Do đó, việc phát hiện mô hình lá cờ nhanh chóng và chính xác là mong muốn của nhiều nhà đầu tư. Hãy cùng QM Capital đi sâu vào mô hình lá cờ và cách áp dụng mô hình này vào giao dịch để tìm kiếm lợi nhuận.

Khái niệm

Mẫu hình lá cờ (Flag) thể hiện giá nằm giữa hai đường hỗ trợ và kháng cự song song. Mẫu hình này thường xuất hiện sau một đợt tăng hoặc giảm giá mạnh và được coi là một mô hình tiếp tục của xu hướng hiện tại.

Mẫu hình lá cờ được hình thành khi giá di chuyển trong một phạm vi hẹp, tạo ra hai đường song song – một đường phân kỳ tăng giá (cánh cờ) và một đường phân kỳ giảm giá (cột cờ). Cánh cờ thường có độ dốc dương, trong khi cột cờ có độ dốc âm.

Mẫu hình lá cờ thường được xem như một giai đoạn tạm nghỉ hoặc tích lũy trước khi xu hướng chính tiếp tục. Cánh cờ đại diện cho sự gián đoạn tạm thời trong xu hướng chính, trong khi cột cờ đại diện cho sự điều chỉnh ngắn hạn. Khi mô hình lá cờ được xác nhận, tức là giá phá vỡ ra khỏi cánh cờ và thường theo hướng của xu hướng ban đầu, nó cho thấy sự tiếp tục của xu hướng chính.

Phân loại mô hình lá cờ

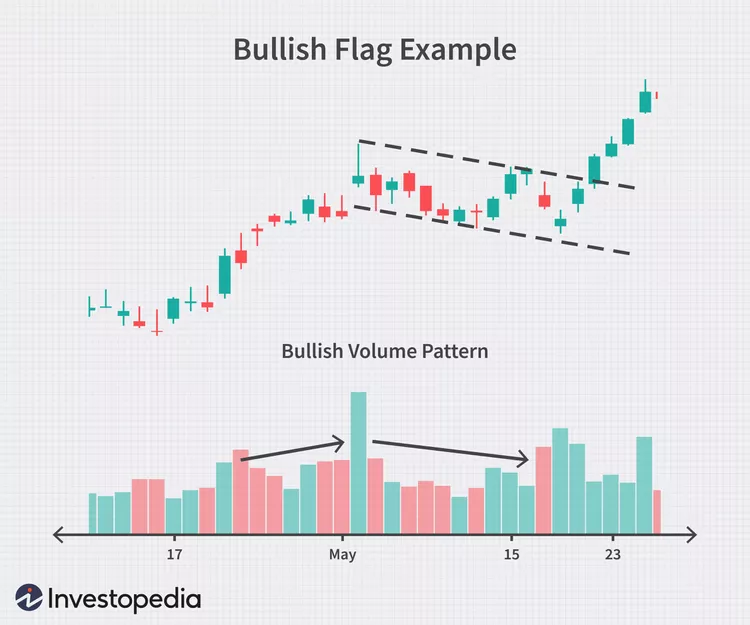

2.1. Cờ tăng giá - Bullish Flag

- Mô hình lá cờ tăng (Bullish Flag) thường xuất hiện sau một xu hướng tăng mạnh hoặc một đợt tăng nhẹ với độ dốc cột cờ thoai thoải.

- Phần lá cờ được tạo bởi hai đường kháng cự và hỗ trợ song song với nhau, hơi chếch xuống dưới, ngược chiều với xu hướng tăng trước đó.

- Khi giá breakout khỏi cạnh trên của lá cờ, nó sẽ tiếp tục tăng mạnh mẽ, tiếp diễn xu hướng ban đầu.

- Trên thị trường chứng khoán, mô hình cờ tăng thường cho thấy dấu hiệu của một giai đoạn tăng giá mạnh trong tương lai. Do đó, các nhà đầu tư có thể quyết định chốt lời hoặc tạm ngừng mua để giá có thời gian tích lũy và tạo ra cơ hội mua mới. Khi giá tích lũy đủ lâu, lực mua có thể gia tăng để đẩy giá tiếp tục theo xu hướng tăng. Điều quan trọng là giá cần phải phá vỡ mô hình hoặc vượt qua độ dài của cột cờ để hoàn thiện mô hình. Điều này có nghĩa rằng mục tiêu giá của mô hình càng lớn nếu xu hướng giá phía trước mạnh mẽ.

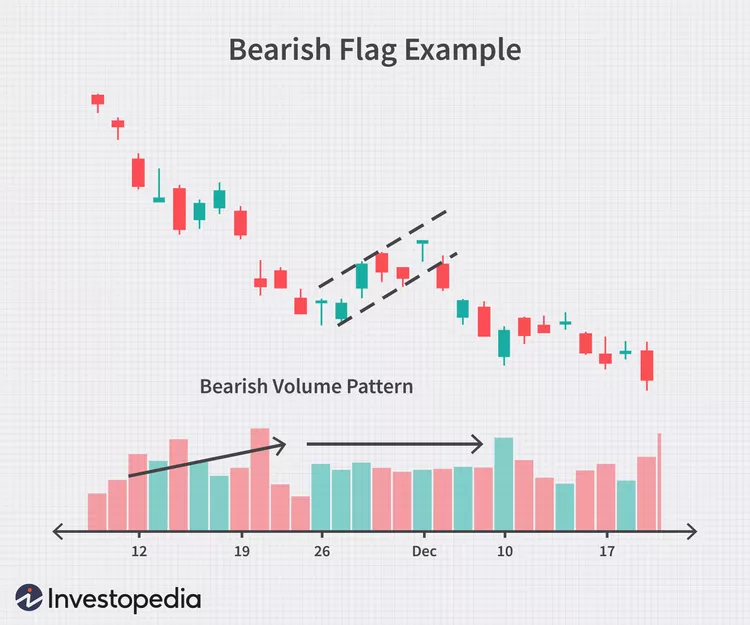

2.2. Cờ giảm giá - Bearish Flag

- Mô hình cờ giảm (Bearish Flag) thường xuất hiện trong xu hướng giảm mạnh hoặc vừa.

- Phần lá cờ là đoạn điều chỉnh tăng được tạo bởi 2 đường kháng cự, hỗ trợ song song với nhau, hơi chếch lên trên, ngược chiều so với xu hướng giảm ban đầu.

- Khi giá bứt phá khỏi cạnh dưới của lá cờ sẽ tiếp tục giảm mạnh theo xu hướng ban đầu.

- Trong trường hợp của mô hình lá cờ giảm trên thị trường chứng khoán, nhà đầu tư thường có xu hướng chọn cách chốt lời hoặc tạm ngừng mua để giá có thời gian tích lũy và tạo ra cơ hội bán mới. Khi giá tích lũy đủ lâu, sức bán có thể gia tăng để đẩy giá tiếp tục theo xu hướng giảm. Tín hiệu giao dịch xuất hiện khi giá phá vỡ khỏi phần lá cờ, điều này xảy ra khi giá đã liên tục giảm và xuyên qua đường hỗ trợ.

Một số lưu ý về mô hình lá cờ (Flag)

- Đối với mô hình cờ tăng, phần lá cờ thường hướng xuống, trong khi mô hình cờ giảm có phần lá cờ hướng lên trên. Đây là cách thể hiện sự tạm nghỉ trong xu hướng và chuẩn bị cho xu hướng tiếp theo. Tuy nhiên, việc nhận biết mô hình này phụ thuộc vào khả năng phân tích biểu đồ và sự nhạy bén của từng trader.

- Khi biên độ giá dao động trong phần lá cờ càng hẹp, nghĩa là khoảng cách giữa đường kháng cự và đường hỗ trợ càng thu hẹp, thì mô hình càng trở nên chính xác và đáng tin cậy hơn.

- Độ dài của phần cột cờ càng cao thể hiện tính chính xác và độ tin cậy cao của mô hình.

- Đặc biệt trong thị trường ngoại hối, mỗi cây nến thường biểu thị một khoảng thời gian như 1 phút, cho phép nhà đầu tư giao dịch một cách linh hoạt. Ví dụ, bạn có thể sử dụng mô hình lá cờ trên khung thời gian 1 phút, 1 giờ, 4 giờ, hoặc thậm chí là hàng tuần. Tuy nhiên, khung thời gian từ 1 giờ trở lên thường cho kết quả tốt hơn.

Đánh giá

0 / 5