- Trang chủ

-

/ Overfitting là gì? Làm thế nào để tránh Overfitting trong đầu tư chứng khoán?

Overfitting là gì? Làm thế nào để tránh Overfitting trong đầu tư chứng khoán?

16/04/2024

11,612 lượt đọc

Overfitting là gì?

Overfitting hay còn gọi là hiện tượng quá khớp, là kết quả của một phân tích quá chính xác đối với một bộ dữ liệu cụ thể. Quá khớp không hoạt động tốt trên một bộ dữ liệu khác hoặc không thể dự đoán dữ liệu tương lai. Hiện tượng này xảy ra khi nhiễu dữ liệu, hoặc sự biến động còn lại không được giải thích, được bao gồm để tạo nên một mô hình quá phức tạp, trong khi nó thực sự nên được giải thích bởi sự ngẫu nhiên. Do các mẫu phức tạp bị ảnh hưởng bởi các yếu tố ngẫu nhiên, chúng sẽ không còn đúng trong tương lai.

Đối với giao dịch thuật toán, việc trang bị quá mức xảy ra do thuật toán tinh chỉnh sử dụng các mô hình và giá trị tham số làm tăng hiệu suất thử nghiệm trong mẫu một cách ngẫu nhiên. Do có sự ngẫu nhiên đó khó thể lặp lại trong tương lai, dẫn đến những dự đoán không chính xác.

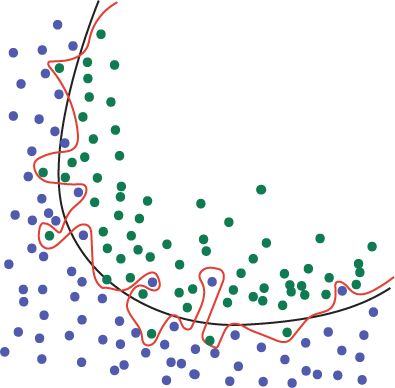

Hình ảnh minh họa về đường cong quá khớp của dữ liệu

“Kết quả trong quá khứ không phản ánh kết quả tương lai” là một sự thật không thể phủ nhận. Tuy nhiên, hầu như tất cả các chiến lược giao dịch để dựa trên dữ liệu lịch sử, không theo cách này thì là cách khác. Vấn đề của việc điều chỉnh đường cong xảy ra khi một chiến lược được tối ưu hóa quá mức cho dễ liệu gần đây, dẫn đến việc không hoạt động hiệu quả trước dữ liệu mới.

Nguyên nhân của overfitting bao gồm:

- Tối ưu hóa quá mức: Việc điều chỉnh quá mức một thuật toán với quá nhiều tham số hoặc liên tục chỉnh sửa để đạt kết quả tối ưu trên dữ liệu lịch sử có thể dẫn đến quá khớp. Thuật toán trở nên quá chuyên biệt cho bộ dữ liệu cụ thể và không thể hoạt động tốt trên dữ liệu mới.

- Dữ liệu hạn chế hoặc thiên lệch: Sử dụng một mẫu dữ liệu nhỏ hoặc không đại diện có thể khiến thuật toán quá nhạy cảm với những đặc điểm riêng của bộ dữ liệu, dẫn đến quá khớp. Việc sử dụng dữ liệu đa dạng, chất lượng cao và đủ lượng là rất quan trọng để huấn luyện.

- Độ phức tạp cao: Sử dụng các mô hình quá phức tạp với quá nhiều biến có thể dẫn đến việc mô hình chỉ khớp với nhiễu trong dữ liệu thay vì nắm bắt xu hướng thị trường cơ bản. Các mô hình đơn giản thường tổng quát hóa tốt hơn với dữ liệu mới.

- Bỏ qua chi phí giao dịch: Trong giai đoạn phát triển, rất dễ bỏ qua các khoản phí giao dịch, trượt giá và các chi phí giao dịch khác. Tuy nhiên, những chi phí này có thể ảnh hưởng đáng kể đến hiệu suất giao dịch trực tiếp, dẫn đến sự chênh lệch giữa kết quả kiểm định và kết quả thực tế.

Sự nguy hiểm của overfitting

- Mất vốn: Các chiến lược giao dịch quá khớp có thể hoạt động rất tốt trong quá trình backtest nhưng lại thất bại khi áp dụng vào thực tế. Điều này có thể dễ đến tổn thất lớn và làm cạn kiệt nguồn vốn đầu tư.

- Niềm tin sai lầm: Các nhà đầu tư sử dụng thuật toán có thể bị lôi cuốn vào một cảm giác an toàn giả tạo khi họ thấy kết quả kiểm tra lại dữ liệu lịch sử ấn tượng. Điều này có thể dẫn đến việc chấp nhận rủi ro không cần thiết và không thực hiện đủ sự kiểm soát cần thiết trong các tình huống giao dịch thực tế.

- Không có khả năng thích ứng: Thuật toán Overfit thiếu tính linh hoạt và khả năng thích ứng. Kết quả là, chúng gặp khó khăn trong việc điều chỉnh để phù hợp với những thay đổi của thị trường, điều này không thể tránh khỏi trong lĩnh vực đầu tư, tài chính.

Tại sao hiện tượng Overfitting lại xảy ra?

Nguyên nhân là do quá trình huấn luyện mô hình trên một lượng lớn dữ liệu chứa nhiều nhiễu, khiến mô hình trở nên quá phức tạp so với những gì thực sự cần thiết. Điều này khiến mô hình không thể tổng quát hóa, và kết quả là mô hình này gặp khó khăn khi đối mặt với dữ liệu mới mà trước đây chưa từng gặp, dẫn đến những dự đoán không chính xác.

Có thể ví như một học sinh chuẩn bị cho bài kiểm tra Toán nhà đầu từ cách chỉ ôn luyện những dạng bài mà giáo viên đã giảng dạy, với suy nghĩ rằng bài kiểm tra sẽ chỉ bao gồm các dạng bài quen thuộc. Tuy nhiên, khi đối mặt với một câu hỏi tương tự nhưng có cấu trúc khác một chút, học sinh đó bối rối và không thể giải quyết được, dẫn đến kết quả không như mong đợi.

Ví dụ về Overfitting

Ví dụ về mô hình bị quá khớp

Hình trên cho thấy một mô hình quá khớp hoạt động xuất sắc trên dữ liệu huấn luyện (lợi nhuận khoảng 250%, rủi ro thấp), nhưng lại hoạt động kém trên dữ liệu mới, (toàn bộ giai đoạn kiểm thử trong mức sụt giảm vốn (drawdown)). Mô hình này dự báo nhiễu thay vì xu hướng thực sự khiến mô hình không đáng tin cậy để giao dịch các diễn biến thị trường tương lai.

Các chiến lược để tránh Overfitting

Dù việc loại bỏ hoàn toàn hiện tượng quá khớp là một thách thức lớn, tuy nhiên có một số phương pháp hiệu quả để có thể giảm thiểu ảnh hưởng của hiện tượng này và tăng cường tính chắc chắn cho các chiến lược giao dịch thuật toán của các nhà đầu tư:

Kiểm tra ngoài mẫu (Out-of-Sample Testing):

Một trong những cách hiệu quả nhất để tránh quá khớp là sử dụng phương pháp kiểm tra ngoài mẫu. Thay vì sử dụng toàn bộ dữ liệu lịch sử cho việc kiểm tra lại, hãy chia dữ liệu thành hai phần: một phần để “đào tạo” và phần còn lại để “kiểm tra”. Dữ liệu đào tạo được sử dụng để phát triển và tối ưu hóa chiến lược giao dịch của nhà đầu tư, trong khi dữ liệu kiểm tra đóng vai trò như một biểu hiện thực tế của điều kiện thị trường tương lai. nhà đầu tưg cách đánh giá hiệu suất chiến lược trên dữ liệu chưa nhìn thấy, nhà đầu tư có có thể tăng niềm tin vào khả năng tổng quát hóa cho các điều kiện thị trường thực tế.

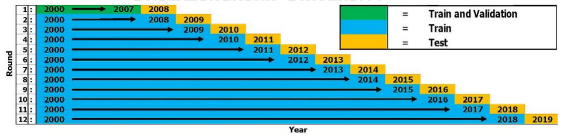

Tối ưu hóa chuyển tiếp (Walk-Forward Optimization)

Tối ưu hóa di chuyển tiến là một kỹ thuật mạnh mẽ kết hợp cả phần kiểm tra trong mẫu và ngoài mẫu. Phương pháp này bao gồm việc định kỳ tái tối ưu hóa chiến lược giao dịch khi có dữ liệu mới xuất hiện. Cách tiếp cận này đảm bảo rằng thuật toán thích ứng với điều kiện thị trường biến đổi và giảm thiểu nguy cơ quá khớp với dữ liệu lịch sử.

Kỹ thuật chính quy hóa (Regularization Techniques)

Kỹ thuật chính quy hóa được thiết kế để ngăn chặn quá khớp nhà đầu tư cách đặt ra các ràng buộc về độ phức tạp của thuật toán giao dịch. Các kỹ thuật như Lasso ( L1) và Elastic (L2). Những phương pháp này thêm một số hạng phạt vào hàm mục tiêu để thu hẹp hệ số của các biến chiến lược, đảm bảo rằng thuật toán tập trung vào các đặc trưng quan trọng nhất, tránh ghi nhớ độ nhiễu của dữ liệu và đồng thời cải thiện tính ổn định, mạnh vẽ cho chiến lược.

Dừng sớm (Early Stopping)

Trong quá trình huấn luyện mô hình giao dịch thuật toán, không phải lúc nào chỉ số mất mát (loss) của tập huấn luyện và tập kiểm thử cũng giảm song song. Có thể đến một giai đoạn nhất định, chỉ số mất mát của tập huấn luyện sẽ tiếp tục giảm trong khi chỉ số mất mát của tập kiểm thử bắt đầu tăng trở lại - đây là dấu hiệu của hiện tượng quá khớp trong mô hình. Để ngăn chặn tình trạng này, một chiến lược được áp dụng là dừng sớm - tức là ngừng quá trình huấn luyện ngay tại thời điểm khi chỉ số mất mát trên tập kiểm thử không còn cải thiện. Việc này giúp tiết kiệm tài nguyên tính toán và ngăn mô hình trở nên quá phức tạp, đồng thời giữ cho mô hình đủ khả năng tổng quát hóa khi áp dụng vào giao dịch thực tế.

Tóm lại, overfitting là một thách thức lớn mà các nhà đầu tư cần giải quyết khi cố gắng tối ưu hóa chiến lược giao dịch của mình. Bằng cách hiểu rõ khái niệm, những rủi ro liên quan và những cách tránh overfitting, nhà đầu tư có thể chủ động áp dụng các biện pháp để giảm thiểu ảnh hưởng của tình trạng này. Các phương pháp mà QM Capital đưa ra là những công cụ hữu ích giúp các nhà đầu tư phát triển những chiến lược giao dịch thuật toán bền vững và có khả năng thích ứng tốt với các điều kiện thị trường thực tế.

Đánh giá

0 / 5