- Trang chủ

-

/ Cách lấy dữ liệu từ Tradingview bằng thư viện Tvdatafeed

Cách lấy dữ liệu từ Tradingview bằng thư viện Tvdatafeed

25/03/2024

22,295 lượt đọc

Tiếp nối 2 phần trước về cách lấy dữ liệu lịch sử từ thị trường chứng khoán Việt Nam bằng VNQuant và Vnstock. Bài viết này, QM Capital sẽ giới thiệu một phương pháp khác có thể lấy được dữ liệu của các sàn giao dịch trên thế giới từ Tradingview bằng thư viện Tvdatafeed. Cả 3 phương pháp này đều được sử dụng chung trên nền tảng Python qua những dòng code nên việc lấy hết sức dễ dàng và đơn giản, điều này cũng giúp nhà đầu tư tự động hóa quy trình và nhanh chóng. Tvdatafeed là một thư viện Python được thiết kế để giúp người dùng tải xuống dữ liệu lịch sử từ nền tảng TradingView. Với Tvdatafeed, người dùng có thể dễ dàng truy cập và sử dụng dữ liệu lịch sử của các tài sản tài chính như cổ phiếu, tiền điện tử, hoặc chỉ số từ TradingView để phục vụ cho mục đích phân tích kỹ thuật và giao dịch.

Một số đặc điểm chính

- Có thể áp dụng phương pháp này cho tất cả các dữ liệu của chứng khoán thế giới, crypto, commodity index... bằng việc thay Symbol và exchange

- Tradingview cung cấp dữ liệu theo nhiều interval khác nhau (phút, giờ, ngày, tuần). Do đó, có thể áp dụng chiến lược giao dịch ở nhiều khung giờ khác nhau.

Hình 1.1. Dữ liệu lịch sử của chỉ số VNINDEX được lấy theo giờ

- Có thể tải xuống dữ liệu từ nhiều sàn giao dịch khác nhau, bao gồm NASDAQ, NYSE, LSE, NSE, HOSE…

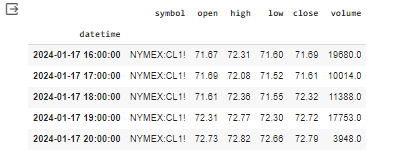

Hình 1.2. Dữ liệu lịch sử của CL1! được lấy từ sàn NYMEX

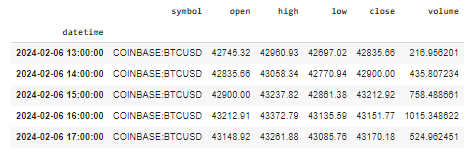

Hình 1.3. Dữ liệu lịch sử của BTCUSD được lấy từ sàn COINBASE

Hạn chế của phương pháp này

- Đối với chứng khoán Việt nam: Dữ liệu VNINDEX không có volume! Do Tradingview không cung cấp (kể cả tài khoản premium và mua thêm dữ liệu)

- Chỉ lấy được tối đa 20.000 quan sát tùy thuộc gói Tài khoản của bạn, Gói trả phí có thể nâng lên 25k-30k

Dưới đây là Link Google Colab hướng dẫn chi tiết:

Phương pháp 3: Cách lấy dữ liệu từ Tradingview bằng thư viện Tvdatafeed

Trên đây là một số đặc điểm chính và hạn chế của phương pháp lấy dữ liệu lịch sử giá từ Tradingview bằng thư viện Tvdatafeed mà QM Capital đã tổng hợp lại. Qua 3 phương pháp, mỗi phương pháp đều có những ưu và nhược điểm riêng, tùy thuộc vào mục đích sử dụng mà nhà đầu tư lựa chọn linh hoạt. Tóm lại, việc lấy dữ liệu sử dụng công cụ Python ngày càng được phổ biến và có nhiều nguồn thư viện mở giúp nhà đầu tư có thể dễ dàng tiếp cận chỉ với những lệnh code đơn giản, từ đó sẽ giúp nhà đầu tư tự động hóa và tăng hiệu suất.

Đánh giá

0 / 5