- Trang chủ

-

/ Chiến lược giao dịch tự động tốt nhất năm 2025

Chiến lược giao dịch tự động tốt nhất năm 2025

12/04/2025

2,052 lượt đọc

1. Hệ thống giao dịch tự động là gì?

Hệ thống giao dịch tự động là một tập hợp các quy tắc có thể được lập trình để máy tính tự động thực hiện giao dịch bất cứ khi nào các quy tắc đó xảy ra trong một thị trường tài chính nhất định. Hệ thống giao dịch tự động cũng giống như chiến lược giao dịch tự động, chiến lược thuật toán, thuật toán giao dịch, robot giao dịch hoặc chiến lược giao dịch thuật toán.

Tóm lại, bất kỳ bộ quy tắc mua và bán được xác định trước nào có thể thực hiện giao dịch tự động đều có thể được coi là hệ thống giao dịch tự động. Quy tắc giao dịch có thể là bất kỳ bộ kịch bản nếu thì nào và không cần phải là các mô hình toán học phức tạp.

2. Giao dịch thuật toán hoạt động như thế nào?

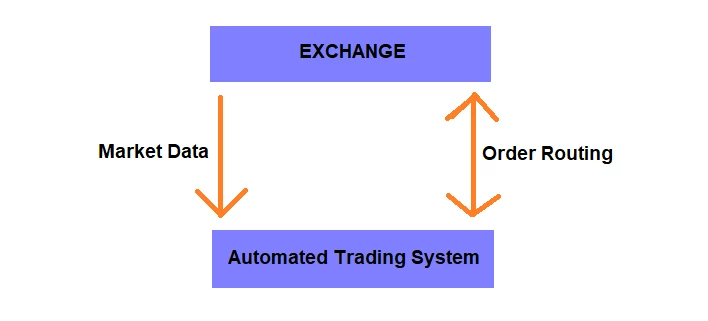

Giao dịch thuật toán hoạt động trên internet cho phép một máy tính hoặc máy chủ nhận dữ liệu thị trường và gửi hướng dẫn giao dịch đến một máy tính hoặc máy chủ khác. Ví dụ, một công ty giao dịch tần suất cao có thể đặt máy chủ của họ cùng tại trung tâm dữ liệu của sàn giao dịch. Điều này cho phép giảm độ trễ khi nhận giá thị trường mới và phát hành lệnh mới.

Máy chủ này cũng có thể tính toán các chiến lược giao dịch và gửi lệnh mua và bán trực tiếp đến sàn giao dịch. Sàn giao dịch phân tích cú pháp tin nhắn và thực hiện các hành động mong muốn của nhà tạo lập thị trường.

3. Có bao nhiêu loại hệ thống giao dịch tự động?

Có nhiều loại chiến lược giao dịch khác nhau nhưng chúng ta hãy cùng tìm hiểu năm chiến lược phổ biến nhất dưới đây. Những chiến lược này có thể áp dụng cho các nhà đầu tư dài hạn hoặc nhà giao dịch trong ngày. Để có cái nhìn toàn diện hơn, vui lòng xem Hướng dẫn giao dịch thuật toán của tôi .

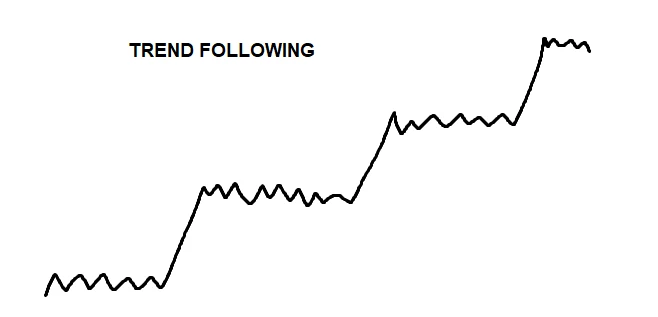

3.1. Động lực hoặc xu hướng theo sau

Có thể nói là đơn giản nhất và được sử dụng rộng rãi nhất – đặc biệt là trong số các nhà giao dịch hàng hóa. Các chiến lược theo xu hướng nhằm nắm bắt chuyển động giá kéo dài theo một hướng duy nhất hoặc một “xu hướng”.

Các chiến lược xu hướng có tỷ lệ thắng thấp hơn vì các chiến lược này có những người chiến thắng lớn hơn so với những người thua cuộc thường xuyên hơn nhưng ít hơn. Lợi nhuận điển hình từ một chiến lược xu hướng có thể là một loạt các khoản lỗ nhỏ và sau đó là một chiến thắng lớn khi hệ thống nắm bắt được xu hướng lớn.

Những chiến lược này được các nhà giao dịch có quyết tâm mạnh mẽ và khả năng chịu đựng được những khoản lỗ thường xuyên thực hiện tốt nhất. Các giai đoạn biến động và nhiễu loạn thường xảy ra nhiều hơn so với các động thái xu hướng lớn, do đó khiến tài khoản giao dịch của bạn không đạt được nhiều tiến triển trong hầu hết thời gian và sau đó lại có những bước nhảy vọt lớn "ngay lập tức".

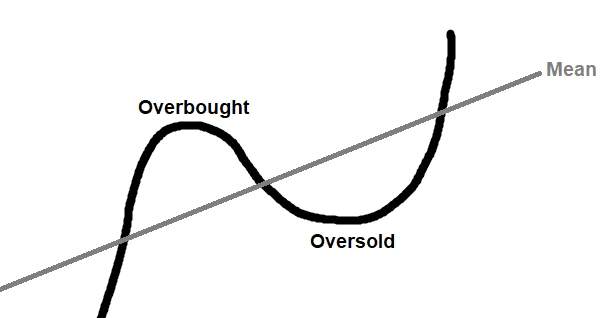

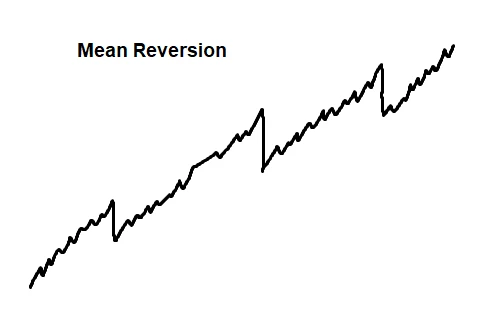

3.2. Sự trở lại trung bình (mean reversion)

Các chiến lược giao dịch đảo ngược trung bình có xu hướng có tỷ lệ thắng cao hơn vì chúng có nhiều chiến thắng nhỏ thường xuyên và ít thua lỗ lớn. Lợi nhuận điển hình từ chiến lược đảo ngược trung bình có thể là một loạt các chiến thắng nhỏ và sau đó là một khoản lỗ lớn khi xu hướng bị phá vỡ.

Chiến lược đảo ngược giá trung bình đơn giản nhất là chiến lược nhằm mục đích mua và bán các độ lệch lớn so với giá trung bình động hoặc giá trung bình khối lượng. Khi giá di chuyển ra khỏi giá trung bình, bất kể tính toán như thế nào, chiến lược này sẽ tìm cách vào một vị thế với ý định giá quay trở lại giá trung bình .

Nhiều nhà giao dịch gọi những mức cực đoan này là mua quá mức hoặc bán quá mức và cố gắng định lượng chúng bằng phân tích kỹ thuật, chỉ báo kỹ thuật, mô hình toán học hoặc khái niệm thống kê.

Về mặt lý thuyết, các nhà giao dịch sử dụng chiến lược đảo ngược giá trung bình có thể trải nghiệm lợi nhuận và thua lỗ trong tài khoản giao dịch của họ để tăng dần lên hầu hết thời gian với những đợt thoái lui lớn định kỳ. Nhiều nhà tạo lập thị trường và đại lý đã trải qua điều này.

3.3. Trọng tài thống kê

Thông thường, chênh lệch giá thống kê là tìm kiếm các cơ hội ngắn hạn giữa hai chứng khoán. Nhiều nhà giao dịch sẽ cô lập hai cổ phiếu có mối tương quan hoặc liên quan như Coca-Cola và Pepsi và theo dõi mức chênh lệch hoặc chênh lệch giữa hai cổ phiếu này. Bất cứ khi nào chênh lệch giữa hai cổ phiếu này trở nên đủ lớn, nhà giao dịch sẽ thực hiện giao dịch mua cổ phiếu rẻ hơn và bán khống cổ phiếu đắt hơn cho đến khi cặp tiền tệ này trở lại phạm vi bình thường.

Một sự đơn giản hóa rõ ràng, nhưng nhiều nhà giao dịch không thể thực hiện giao dịch theo cặp hoặc chênh lệch giá thống kê với các tài khoản môi giới bán lẻ và phần mềm. Ngoài ra còn có sự cạnh tranh gay gắt từ các chuyên gia, nhà tạo lập thị trường và quỹ đầu cơ.

3.4. Tạo lập thị trường và giao dịch tần suất cao

Nhà tạo lập thị trường có thể được coi là nhà cung cấp thanh khoản, báo giá cả giá mua và giá bán bất kể điều kiện thị trường. Nhà tạo lập thị trường sẽ nắm giữ hàng tồn kho và hướng đến mục tiêu kiếm lợi nhuận từ chênh lệch giá mua-bán hoặc chênh lệch giữa giá cao nhất mà ai đó sẵn sàng mua và giá thấp nhất mà ai đó sẵn sàng bán.

Có thể nói rằng tạo lập thị trường là hình thức giao dịch thuật toán và giao dịch tự động phức tạp nhất vì nó đòi hỏi rất nhiều dữ liệu giá, thông tin báo giá, dữ liệu từ nhiều sàn giao dịch chứng khoán, hoạt động giao dịch tích cực và quyết định giao dịch và thường hoàn toàn tự động mà không có bất kỳ sự tùy ý nào.

Giao dịch tần suất cao (HFT) là việc tạo lập thị trường hoặc giao dịch trong một phần giây dựa trên các chương trình máy tính mạnh mẽ thực hiện số lượng lớn lệnh gần như đồng thời. Độ sâu, ưu và nhược điểm, và sắc thái của HFT và việc tạo lập thị trường vượt xa phạm vi của bài đăng này.

3.5. Giao dịch theo mẫu

Trong Algorithmic Trading Guide đã đề cập trước đó, tôi đề cập đến giao dịch theo mẫu là một trong những loại chiến lược phổ biến nhất đối với các nhà giao dịch theo thuật toán. Phong cách này được phổ biến bởi Jaffray Woodriff của Quantitative Investment Management trong cuốn sách Hedge Fund Market Wizards của Jack Schwager (vẫn là một trong những cuốn sách yêu thích của tôi).

Phong cách này tìm kiếm các mẫu hình có thể lặp lại làm thay đổi tỷ lệ cược theo hướng này hay hướng khác. Ví dụ, dựa trên dữ liệu lịch sử, bất cứ khi nào hình thành nến này hoặc hai sự kiện này xảy ra, luôn có X% khả năng giá sẽ cao hơn trong N ngày tiếp theo. Một lần nữa, đây là một sự đơn giản hóa thô thiển, nhưng là phong cách giao dịch mà hầu hết các nhà giao dịch đều quen thuộc.

4. Giao dịch tự động có lợi nhuận không?

Đánh giá

0 / 5