- Trang chủ

-

/ Xu hướng tương lai của hệ thống giao dịch tự động

Xu hướng tương lai của hệ thống giao dịch tự động

28/06/2024

5,589 lượt đọc

Hệ thống giao dịch tự động (ATS) đã trở thành một xu hướng trong ngành tài chính, đặc biệt là trong lĩnh vực chứng khoán. Sự phát triển của công nghệ máy tính và khả năng xử lý dữ liệu ở tốc độ cao đã cho phép các ATS xử lý lượng lớn dữ liệu thị trường một cách hiệu quả, từ đó đưa ra các quyết định giao dịch nhanh chóng, độ chính xác cao.

1. Giới thiệu

1.1. Khái niệm về hệ thống giao dịch tự động (Automated Trading System - ATS)

Hệ thống Giao dịch tự động (ATS) được thiết kế để thực hiện giao dịch trên các thị trường tài chính mà không cần sự can thiệp trực tiếp của con người. ATS sử dụng các thuật toán để phân tích dữ liệu thị trường, xác định cơ hội giao dịch dựa trên các tiêu chí định trước, và tự động thực hiện giao dịch mua hoặc bán các tài sản tài chính như cổ phiếu, trái phiếu, hợp đồng tương lai, và các loại chứng khoán khác. Các ATS có thể được lập trình để theo dõi nhiều loại tín hiệu và chỉ số kỹ thuật, giúp các nhà giao dịch tối ưu hóa chiến lược, giảm thiểu rủi ro và tăng khả năng sinh lời.

1.2. Thực trạng của ATS

Phát triển của ATS:

- Lịch sử: ATS bắt đầu phổ biến từ cuối thế kỷ 20, đặc biệt là sau khi Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) cho phép các giao dịch điện tử vào năm 1998. Công nghệ này đã phát triển nhanh chóng từ đó, với thời gian thực hiện giao dịch giảm từ vài giây xuống còn mili giây và thậm chí micro giây vào năm 2010.

- Tính phổ biến: Hiện nay, ATS chiếm một tỷ lệ đáng kể trong tổng khối lượng giao dịch, với khoảng 50% ở thị trường Mỹ và 20-40% ở các thị trường châu Âu. Các thị trường phát triển ở châu Á cũng ngày càng chấp nhận việc sử dụng ATS.

Sự bùng nổ của giao dịch thuật toán đã tạo ra một lĩnh vực kinh doanh mới, cung cấp các giải pháp để thực hiện các giao dịch tự động này. Theo một nghiên cứu của Grand View Research, thị trường này đã đạt mức 17 tỷ USD vào năm 2022 và được dự đoán sẽ tăng lên 43 tỷ USD vào năm 2030, với một mức tăng trưởng ổn định 12,2% hàng năm. Sự tăng trưởng này phản ánh rõ ràng nhu cầu ngày càng cao đối với công nghệ tự động hóa trong lĩnh vực tài chính.

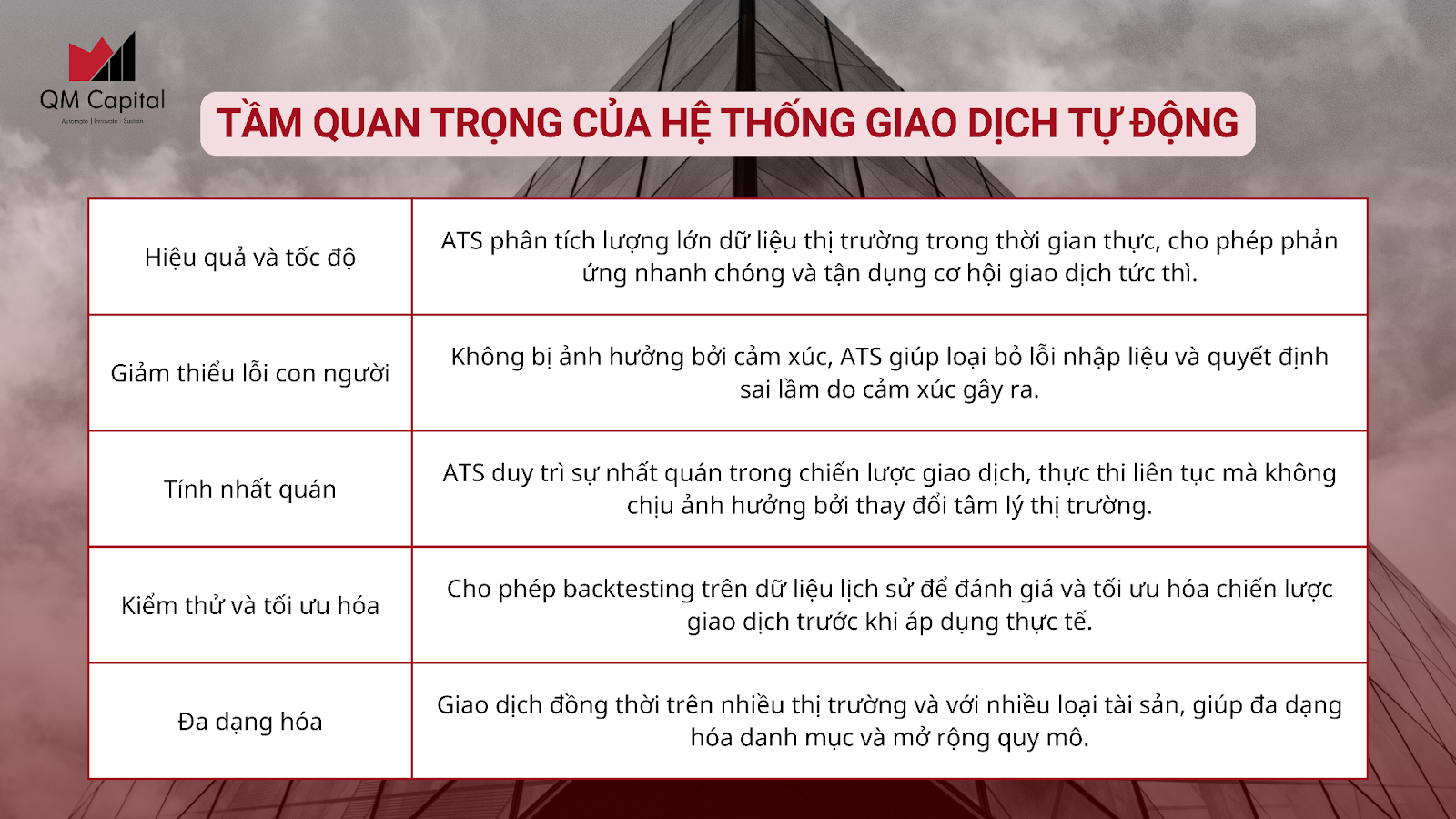

Các hệ thống giao dịch tự động cung cấp nhiều lợi ích, bao gồm khả năng thực hiện giao dịch nhanh chóng, nhất quán trong việc áp dụng chiến lược giao dịch, loại bỏ lỗi do con người và cảm xúc trong quyết định giao dịch. Công nghệ này không chỉ hỗ trợ kiểm thử chiến lược giao dịch trên dữ liệu lịch sử mà còn giúp thực hiện khối lượng lớn giao dịch một cách hiệu quả, điều này rất cần thiết cho các chiến lược như giao dịch tần suất cao (HFT).

1.3. Tầm quan trọng của việc sử dụng ATS trong giao dịch

ATS đã mang lại nhiều lợi ích cho thị trường tài chính bằng cách cải thiện đáng kể khả năng thanh khoản và hiệu quả của thị trường, giúp thực thi các chiến lược phức tạp và quản lý rủi ro tự động. Tuy nhiên, sự phụ thuộc quá mức vào công nghệ này cũng mang lại những rủi ro tiềm ẩn, bao gồm khả năng thao túng thị trường và tạo ra sự bất bình đẳng giữa các nhà đầu tư. Lịch sử đã chứng kiến một số biến cố nghiêm trọng như sự kiện “Black Monday” năm 1987, vụ “Flash Crash” năm 2010 và những biến động liên quan đến Brexit. Do đó, việc sử dụng ATS trong giao dịch đòi hỏi sự cân nhắc cẩn thận về các chiến lược và biện pháp quản lý rủi ro để tránh những hậu quả không mong muốn.

1.4. Ví dụ về hệ thống giao dịch tự động trên thế giới

Một ví dụ điển hình về áp dụng hệ thống giao dịch tự động trong thực tế là cách thức hoạt động của Interactive Brokers - một công ty cung cấp nền tảng giao dịch cho phép thực hiện các lệnh giao dịch tự động trên thuật toán mà khách hàng đã phát triển và bao gồm cả khả năng phân tích thị trường liên tục. Trong trường hợp này, công ty đã phát triển một hệ thống ATS hoàn chỉnh để tối ưu hóa quá trình giao dịch cho khách hàng của mình.

Quy trình hoạt động:

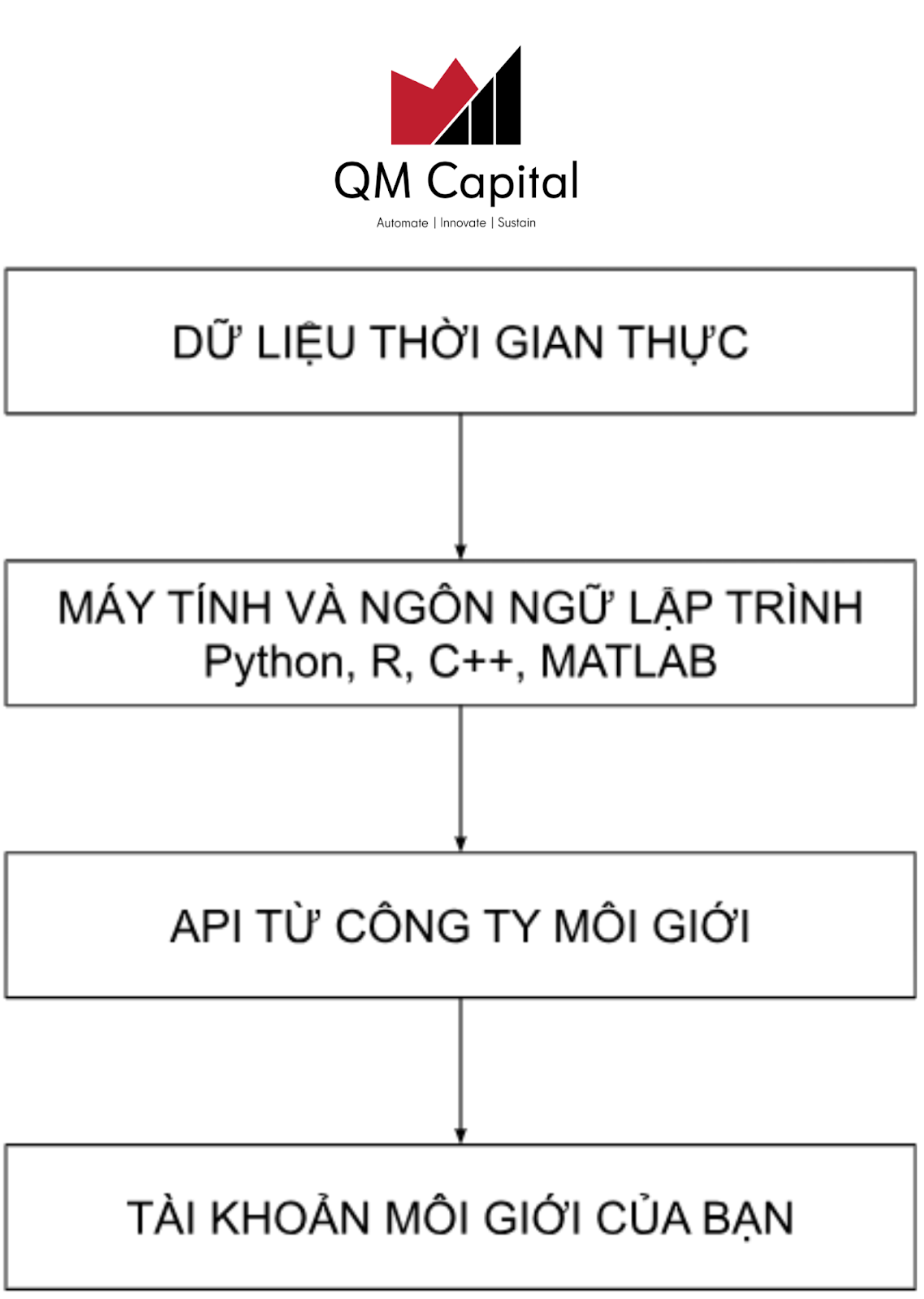

Thu thập dữ liệu thị trường: ATS liên tục nhận dữ liệu thị trường từ các nguồn thông tin thời gian thực, bao gồm giá cả, khối lượng giao dịch, và các chỉ số kỹ thuật khác.

Xử lý thuật toán giao dịch: Dựa trên thuật toán được cài đặt, hệ thống sẽ phân tích dữ liệu và xác định các cơ hội giao dịch. Ví dụ, nếu thuật toán xác định một cổ phiếu đang được bán thấp so với giá trị thực của nó, hệ thống có thể tự động đặt lệnh mua.

Thực thi lệnh: Sau khi xác định được cơ hội giao dịch, ATS sẽ tự động gửi lệnh đến sàn giao dịch mà không cần sự can thiệp của con người. Quá trình này diễn ra rất nhanh, thường là trong vài mili giây.

Giám sát và điều chỉnh: Hệ thống cũng được lập trình để tự động giám sát các lệnh đã thực thi và điều chỉnh chiến lược giao dịch khi cần thiết. Điều này bao gồm việc điều chỉnh các lệnh dừng lỗ để bảo vệ lợi nhuận hoặc cắt giảm thiệt hại khi thị trường diễn biến không như kỳ vọng.

2. Cách thức hoạt động của hệ thống giao dịch tự động tại thị trường chứng khoán Việt Nam

Cách thức hoạt động của hệ thống giao dịch tự động

Bước 1: Lựa chọn API cung cấp dữ liệu thời gian thực

Đầu tiên, cần tìm kiếm và lựa chọn một API uy tín cung cấp dữ liệu thời gian thực của thị trường chứng khoán. Các công ty chứng khoán lớn tại Việt Nam như SSI, DNSE, VND hoặc các nhà cung cấp dữ liệu chứng khoán khác như Vietstock, Fireant, và FinGroup đều là những lựa chọn phù hợp. Cần đảm bảo rằng API này có thể cung cấp đủ thông tin về giá cả, khối lượng giao dịch, và các chỉ số cần thiết khác.

Bước 2: Phát triển thuật toán giao dịch

Sử dụng các ngôn ngữ lập trình như Python, C++, hoặc R để xây dựng thuật toán giao dịch. Thuật toán này sẽ liên tục phân tích dữ liệu giá từ API, kiểm tra các điều kiện tiền định và phát hiện các tín hiệu giao dịch. Việc này yêu cầu cao về tốc độ xử lý và độ chính xác của thuật toán để đảm bảo phản ứng kịp thời và hiệu quả.

Bước 3: Thực thi lệnh giao dịch

Một khi thuật toán phát hiện tín hiệu mua hoặc bán, hệ thống tự động sẽ gửi lệnh giao dịch đến công ty chứng khoán qua API. Các công ty như SSI và DNSE có hỗ trợ tính năng đặt lệnh tự động. Đảm bảo hệ thống có khả năng thực thi lệnh chính xác và nhanh chóng để tối đa hóa lợi nhuận và giảm thiểu rủi ro.

Bước 4: Quản trị tài khoản

Kiểm tra và quản lý hệ thống thường xuyên là cần thiết để đánh giá hiệu suất giao dịch, điều chỉnh các vị thế và tối ưu hóa thuật toán. Việc theo dõi này bao gồm kiểm tra các lệnh đã đặt, trạng thái lệnh, và đưa ra các điều chỉnh kịp thời dựa trên phân tích hiệu suất của hệ thống.

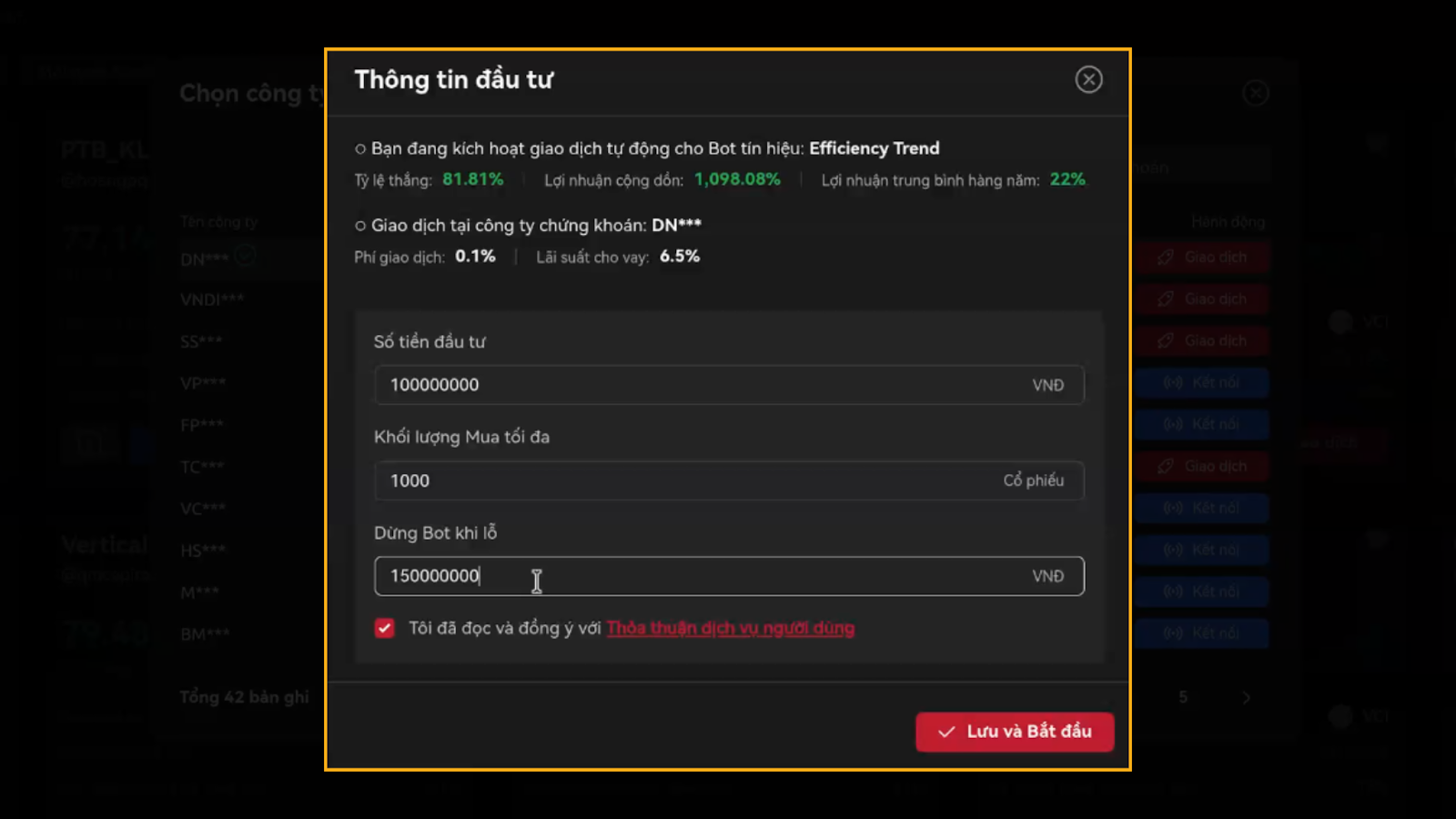

Trong trường hợp bạn không có kiến thức lập trình hoặc không có kinh nghiệm trong việc phát triển các hệ thống giao dịch tự động, không cần lo lắng, với QMTrade sẽ làm tất cả các bước trên cho bạn. Hãy đón chờ QMTrade nhé!

Hệ thống giao dịch tự động (ATS) là một công cụ quan trọng giúp các nhà giao dịch. Với QMTrade, tất cả các bước từ thu thập dữ liệu, phát triển thuật toán, đến thực thi lệnh và quản trị tài khoản sẽ được thực hiện một cách tự động, mang lại hiệu quả cao và tiết kiệm thời gian cho nhà đầu tư. Hãy đón chờ QMTrade để trải nghiệm sự tiện lợi và hiệu quả của giao dịch tự động.

📌 HÃY KIỂM THỬ CHIẾN LƯỢC VỚI CHỈ BÁO TRÊN TẠI QMTRADE NGAY HÔM NAY: QMTRADE

Đánh giá

0 / 5