- Trang chủ

-

/ [P1] Một câu chuyện về Winter Quant (Mùa đông định lượng) - Xuyên suốt cùng đa yếu tố định lượng với Quỹ quản lý vốn AQR

[P1] Một câu chuyện về Winter Quant (Mùa đông định lượng) - Xuyên suốt cùng đa yếu tố định lượng với Quỹ quản lý vốn AQR

23/02/2024

9,202 lượt đọc

[P1] Một câu chuyện về Winter Quant (Mùa đông định lượng)

Xuyên suốt cùng đa yếu tố định lượng với Quỹ quản lý vốn AQR

AQR Capital Management là một công ty quản lý vốn toàn cầu có trụ sở tại Greenwich, Connecticut, Hoa Kỳ. Quỹ phòng hộ của AQR là một trong những quỹ phòng hộ lớn hàng đầu trên thế giới được xếp hạng theo tổng lượng tài sản quản lý (AUM). Hãy cùng đến với câu chuyện về “winter quant” (mùa đông định lượng” - một trong những khó khăn mà AQR phải đối mặt trong thời gian vừa qua - cùng một trong những nhà sáng lập của AQR - Clifford Asness. Bài viết được dịch từ thời báo Financial Times.

Mở đầu

Văn phòng của Clifford Asness là sự pha trộn kỳ lạ giữa phong cách tài chính cổ điển và phòng ngủ tuổi teen. Những cuốn sách về Thủ tướng Anh Winston Churchill được đặt cạnh Bách khoa toàn thư về các nhân vật siêu anh hùng DC Comics, bãi biển trong ảnh gia đình được điểm bằng những hòn đảo kỷ vật Marvel cổ điển, và bên cạnh máy tính của ông là một lọ Pepcid (thuốc giảm đầy hơi, ợ nóng) nằm cạnh chai tương ớt cỡ đại. Và có lẽ Pepcid được sử dụng nhiều hơn gần đây.

Người sáng lập Tập đoàn Đầu tư định lượng AQR đã từng trải qua những thời kỳ khó khăn trước đó - công ty gần như phá sản trong những năm đầu tiên và bị tàn phá trong cuộc khủng hoảng tài chính - nhưng ngay cả những giai đoạn đó cũng chưa là gì so với nỗi thống khổ mà ông trải qua trong những năm gần đây. “Tôi không thể nhấn mạnh quá đáng nó tồi tệ đến mức nào,” Asness nói trong một cuộc phỏng vấn.

Đầu tư định lượng có nhiều hình thức. Các quỹ đầu tư như Two Sigma hoặc DE Shaw chủ yếu được biết đến với các chiến lược “chênh lệch giá thống kê (Statistical Arbitrage)”; nhanh chóng kiếm lợi nhuận từ các mô hình họ phát hiện ra trên thị trường tài chính, thường là những tín hiệu có thể chỉ xuất hiện chớp nhoáng, đòi hỏi sự nắm bắt thật nhanh nhạy. Do đó, hầu hết các quỹ sử dụng chiến lược chênh lệch giá thống kê uy tín đều đóng cửa với các nhà đầu tư mới và quỹ Medallion nổi tiếng của Renaissance hiện chỉ quản lý tiền của chính nhân viên của mình.

Các nhà quản lý quỹ như AQR tìm cách khai thác những điểm kém hiệu quả của thị trường, tuy ít sinh lợi hơn nhưng có tính chất dài hạn hơn, cùng với đó làn hững trục trặc hành vi có thể được khai thác bền vững bằng hàng trăm tỷ đô la mà không bị bốc hơi - một lĩnh vực đầu tư định lượng được gọi là "các yếu tố" (Factors). Năm năm trước, đây được coi là một trong những xu hướng đang lên của quản lý tài chính, và AQR từng là tập đoàn quỹ đầu cơ lớn nhất hành tinh, quản lý tới 226 tỷ đô la. Mọi người gọi nó là “Vanguard of alternative investing (Tiên phong trong đầu tư thay thế)”.

Nhưng phải đến khi Covid-19 tấn công thị trường vào năm 2020 thì bánh xe gần như bị bung ra. Giờ đây, điều đó giống như đã cách đây hàng thiên niên kỷ. Các chiến lược của AQR bắt đầu lần đầu tiên thành công vào năm 2018 - hoàn toàn trùng hợp, vào khoảng thời gian bài báo FT đăng tải không đúng thời điểm này - và năm 2019 thậm chí còn tồi tệ hơn. Nhưng phải đến khi Covid-19 tấn công thị trường vào năm 2020 thì mọi thứ gần như sụp đổ.

Hiện nay tài sản do công ty quản lý đã giảm hơn một nửa kể từ đỉnh điểm năm 2018 xuống còn khoảng 98 tỷ đô la, và làn sóng lay-off (sa thải) khiến các hành lang văn phòng Greenwich, Connecticut cũng yên tĩnh hơn bao giờ hết. Bản thân Asness cũng là một trong số đó.

“Tôi đối mặt với chuyện này một cách khó khăn. Nó còn khó khăn hơn rất nhiều so với những gì tôi nghĩ.” - ông thừa nhận. Sự suy thoái không dữ dội như thời kỳ khủng hoảng tài chính, nhưng nó kéo dài hơn nhiều và điều đó khiến tình hình trở nên tồi tệ hơn. “Sự khó khăn ngày càng kéo dài. Bạn sẽ bắt đầu thấy bọn trẻ ở nhà hỏi: ‘Bố ơi, công việc của bố vẫn ổn chứ?’” ông nói.

May mắn thay cho những đứa con của Asness - một cặp song sinh - công việc của ông bắt đầu có dấu hiệu tích cực của sự trở lại. Quá trình phục hồi bắt đầu sau khi lô vắc xin ngừa vi-rút Corona đầu tiên được công bố vào cuối năm 2020, và ngày càng tích cực hơn vào năm 2021. AQR đã phá kỷ lục vào năm 2022 và năm 2023 đã xác nhận sự trở lại.

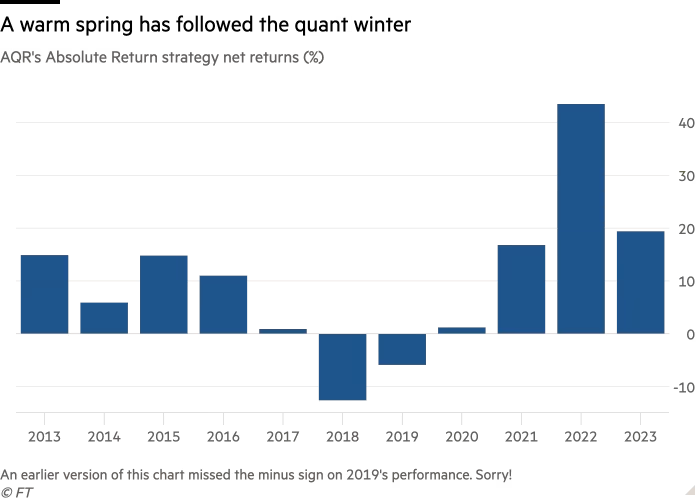

Chiến lược Lợi nhuận tuyệt đối (Absolute Return) của AQR - công cụ đầu tư lâu đời nhất, kết hợp nhiều phương pháp đầu tư - đã mang lại lợi nhuận 16,8% vào năm 2021 và vào năm 2022, nó đã đạt được mức tăng ròng 43,5%, hiệu suất tốt nhất kể từ khi thành lập vào năm 1998. Tính đến thời điểm tháng 12 năm 2023, nó đã tăng 19,4%, đánh bại những công ty như Citadel, Millennium và DE Shaw.

Mặc dù hiện tượng được mệnh danh là “winter quant” - mùa đông định lượng đã qua nhưng “cái lạnh” mà nó mang lại cho các nhà quản lý tiền như AQR vẫn còn đọng lại. Các nhà đầu tư vẫn cảnh giác, với hiệu quả hoạt động được cải thiện không thể xóa tan ký ức về đợt giảm giá năm 2018-2020. Điều đó đã buộc nhiều nhà đầu tư định lượng phải xem lại cách họ làm mọi việc.

Andrew Ang, người đứng đầu bộ phận đầu tư dựa trên yếu tố tại BlackRock cho biết: “Điều đó khiến tất cả chúng tôi trở nên khiêm tốn hơn rất nhiều”. “Nó đã buộc toàn ngành - bao gồm tất cả những công ty lớn nhất và chúng tôi - phải thực sự suy nghĩ về cách chúng tôi có thể triển khai điều này theo cách tốt hơn, mạnh mẽ hơn”.

Yếu tố xuyên suốt

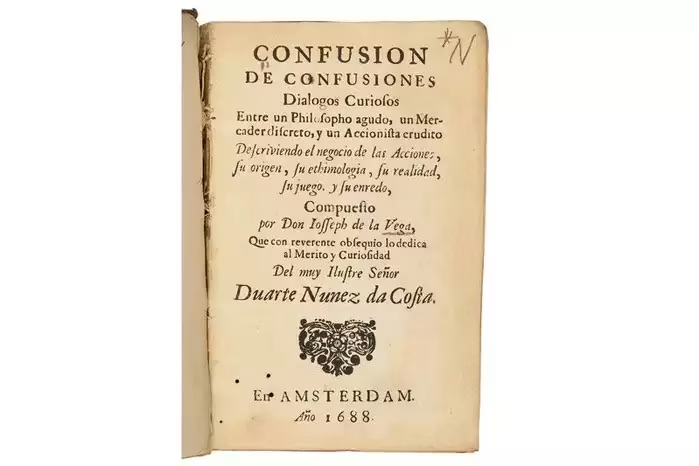

Hơn ba thế kỷ trước, thương gia Sephardi Joseph de la Vega đã viết cuốn sách đầu tiên về hiện tượng mới của thị trường tài chính ở Amsterdam thế kỷ 17, cuốn sách được đặt tên là “Confusion of Confusions” (Sự nhầm lẫn của sự nhầm lẫn).

Trong khi quan sát rằng đó là một "công việc kinh doanh bí ẩn". . . tinh hoa của việc học thuật và là hình mẫu của sự lừa đảo”, de la Vega đã nêu rõ một số quy tắc về cách thành công trong lĩnh vực mới hấp dẫn này, chẳng hạn như sự kiên nhẫn và chấp nhận cả lãi và lỗ một cách bình tĩnh.

Kể từ đó, hàng loạt các nhà lý thuyết và thực hành không ngừng nghĩ ra các hệ thống lựa chọn cổ phiếu với mức độ phức tạp và mánh lới quảng cáo khác nhau — tất cả đều hứa hẹn sẽ mở ra sự giàu có đến từ thị trường tài chính.

Một số khá nghiêm túc, chẳng hạn như phương pháp đầu tư giá trị của Benjamin Graham. Những lý thuyết khác cũng khá nghiêm túc, chẳng hạn như Lý thuyết Dow của Charles Dow, lý thuyết này đưa ra phân tích kỹ thuật hiện đại về các mô hình biểu đồ, rồi các đường trung bình động, chân nến, dải Bollinger và các đường chéo cả vàng và chết chóc. Nhưng hầu hết đều là những điều viển vông - liên quan nhiều đến chiêm tinh học hơn là tài chính - và không làm ai làm giàu được từ nó ngoại trừ những kẻ lừa đảo đã bán chúng cho những người cả tin.

Sự xuất hiện của máy tính trên Phố Wall vào những năm 1960 đã thay đổi tất cả. Bất ngờ, các nhà nghiên cứu có thể thu thập nhiều dữ liệu hơn và sử dụng toán học nghiêm túc để tiến hành nghiên cứu phức tạp về những gì thực sự hiệu quả (hoặc ít nhất là hiệu quả về mặt lý thuyết, dựa trên dữ liệu lịch sử). Một số ít người đã nắm bắt cơ hội này - dẫn đầu bởi Harry Markowitz.

Đối với Andrew Ang của BlackRock, cha đẻ của đầu tư định lượng hiện đại là Markowitz, một nhà kinh tế học tài chính tiên phong và là người đoạt giải Nobel đã qua đời vào đầu năm 2023. “Việc thực sự áp dụng các kỹ thuật định lượng vào quản lý danh mục đầu tư là một bước ngoặt,” Ang nói.

Những nhà định lượng (quants) tiên phong đã đưa ra một kết luận mang tính cách mạng ban đầu: thị trường rất khó đánh bại, và việc cố gắng làm như vậy đòi hỏi cái giá quá đắt khiến nó có thể không xứng đáng. Công trình của Markowitz và người học trò của ông là William Sharpe chỉ ra rằng bản thân thị trường nói chung đã đưa ra sự cân bằng tối ưu giữa rủi ro và lợi nhuận.

Eugene Fama của Đại học Chicago sau đó đã đưa ra một giả thuyết thống nhất giải thích lý do tại sao: hàng nghìn, hàng nghìn nhà đầu tư liên tục cố gắng “chiến thắng” nhau có nghĩa là thị trường chứng khoán “hiệu quả”. Do đó, hầu hết các nhà đầu tư chỉ nên ngồi yên và mua toàn bộ thị trường. Điều đó đã giúp hình thành nên các quỹ chỉ số đầu tiên vào đầu những năm 1970.

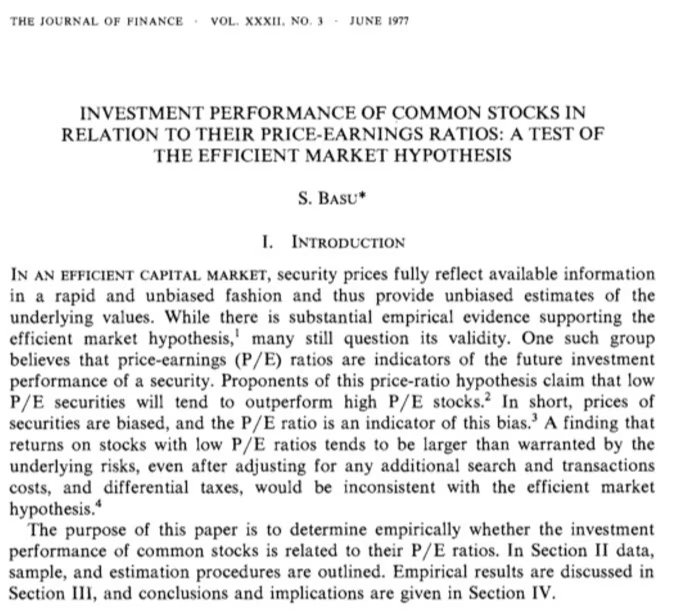

Nhưng các nghiên cứu sâu hơn sau đó bắt đầu tiết lộ một số lỗ hổng trong các giả thuyết học thuật đã được xây dựng trong những thập kỷ trước. Có lẽ thị trường không hoàn toàn hiệu quả, và có lẽ vẫn có những cách để đánh bại thị trường chứng khoán trong dài hạn? Năm 1977, Sanjoy Basu, giáo sư tài chính tại Đại học McMaster, đã xuất bản một bài báo cho thấy các công ty có giá cổ phiếu thấp so với thu nhập của họ thường hoạt động tốt hơn so với giả thuyết thị trường hiệu quả của Fama.

Về cơ bản, ông đã chứng minh rằng các nguyên tắc đầu tư giá trị do Ben Graham đề xướng vào những năm 1930 - mua cổ phiếu giá rẻ, không được ưa chuộng và đang giao dịch dưới giá trị nội tại của chúng - mang lại kết quả tuyệt vời trong dài hạn. Bằng cách mua có hệ thống tất cả các cổ phiếu giá rẻ, về lý thuyết, các nhà đầu tư có thể đánh bại thị trường rộng lớn hơn theo thời gian.

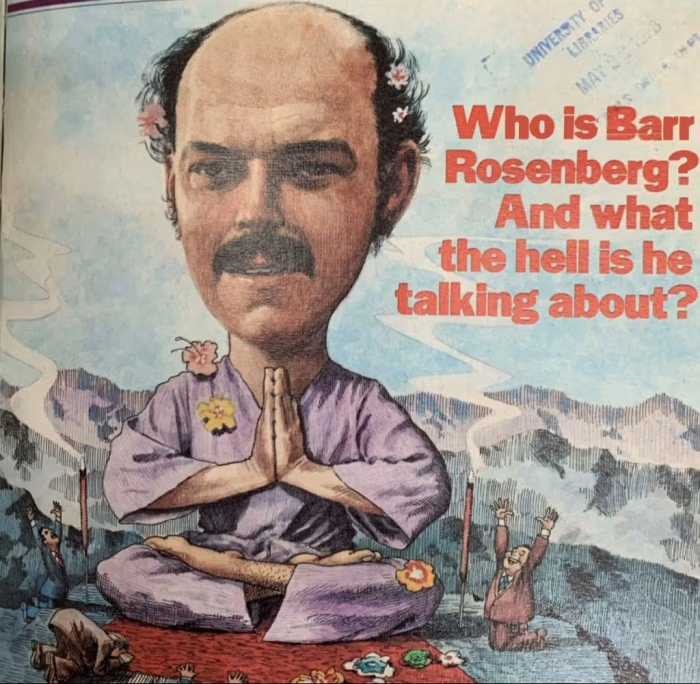

Nhận thức này sau đó được đưa ra phổ biến hơn bởi nhà vật lý học chuyển sang kinh tế học Stephen Ross và Barr Rosenberg, đã nổi lên như một ngôi sao nhạc rock khó có thể ngờ tới trong giới tài chính những năm 1970.

Để đơn giản hơn, “mô hình định giá tài sản vốn (CAPM)” ban đầu của Sharpe quy định một “yếu tố thị trường” duy nhất - được xác định bằng chữ cái Hy Lạp beta trong công thức - mô tả mức độ dịch chuyển của chứng khoán so với toàn bộ thị trường chứng khoán. Vẻ đẹp của CAPM nằm ở sự tối giản thanh lịch của nó, mặc dù nó gặp khó khăn trong việc mô tả cách thức hoạt động thực sự của thị trường.

"Lý thuyết định giá chênh lệch giá" của Ross và "Beta sinh học" của Rosenberg cho rằng lợi nhuận của bất kỳ chứng khoán nào cũng đều bị chi phối bởi nhiều yếu tố, ngoài các yếu tố đặc thù. Việc phân loại cổ phiếu theo đặc điểm tài chính của chúng - bên cạnh các phân loại truyền thống như ngành và địa lý - là một điểm quan trọng trong quá trình hướng tới sự hiểu biết chi tiết hơn, sôi động hơn về thị trường.

Rosenberg lập dị thậm chí còn được đưa lên trang bìa bắt mắt của Institutional Investor vào tháng 5 năm 1978, nhấn mạnh đây là một sự kiện lớn như thế nào vào thời điểm đó:

Ông Basu nhận định rằng yếu tố giá trị là bước đầu tiên. Vào năm 1981, nhà kinh tế học Rolf Banz đã phát hiện hiệu quả vượt trội tương tự đối với các công ty niêm yết nhỏ hơn. Mặc dù những cổ phiếu nhỏ này biến động mạnh hơn nhiều so với cổ phiếu của các công ty đại chúng lớn hơn, nhưng lợi nhuận của chúng vẫn lớn hơn nhiều trong giai đoạn 1926-1975 mà Banz nghiên cứu ban đầu. Công việc sau này cho thấy yếu tố “quy mô” cũng tồn tại trên toàn cầu.

Nhưng thời điểm mang tính bước ngoặt đến vào năm 1992, khi Fama và cộng tác viên thường xuyên của ông là Ken French xuất bản một bài báo có tiêu đề xiên “Mặt cắt ngang của lợi nhuận cổ phiếu kỳ vọng”.

Đó là một bản hit lớn.

Trong mô hình ba yếu tố (và sau đó là mô hình năm yếu tố), Fama và French xác nhận rằng cả giá trị (xu hướng cổ phiếu giá rẻ vượt trội so với cổ phiếu đắt) và quy mô (xu hướng cổ phiếu penny vượt trội so với cổ phiếu blue-chip) là những yếu tố khác biệt với yếu tố thị trường rộng lớn hơn - hệ số beta của Sharpe.

Mặc dù Fama và French diễn đạt nó như một phần thưởng cho việc chấp nhận thêm rủi ro - đó là lý do tại sao các yếu tố đôi khi được gọi là "phần bù rủi ro" - nhưng việc cha đẻ của EMH chấp nhận rằng một số phong cách đầu tư có thể dẫn đến lợi nhuận vượt trội so với thị trường là một sự thay đổi lớn.

Kể từ đó, các nhà học thuật đã xác định một loạt các yếu tố, với mức độ bền vững, độ mạnh, định nghĩa và sự chấp nhận khác nhau.

Narasimhan Jegadeesh và Sheridan Titman đã xuất bản một bài báo vào năm 1993 chỉ ra rằng đà tăng của thị trường - mua những cổ phiếu đã tăng giá và bán những cổ phiếu đang trượt dốc - có thể tạo ra lợi nhuận vượt trội so với thị trường. Năm 1996, Richard Sloan đã chỉ ra rằng các công ty có thu nhập chất lượng cao hoạt động tốt hơn, và vào năm 2006 Ang, Robert Hodrick, Yuhang Xing và Xiaoyan Zhang đã chứng minh rằng cổ phiếu ít biến động là một nhóm thực sự vượt trội so với những cổ phiếu biến động mạnh hơn, phá vỡ việc cho rằng rủi ro (mà sự biến động là một đại diện) phải liên quan đến lợi nhuận.

Trong những năm qua, hàng trăm yếu tố được cho là đã được “khám phá”, một hiện tượng được mệnh danh là “vườn thú yếu tố”. Hầu hết những người nghiêm túc đều chế giễu đại đa số chúng. Nhưng ở đây bạn có thể thấy năm yếu tố chủ đạo nhất trông như thế nào trong thực tế:

Lý do đằng sau những điều bất thường này khiến các nhà nghiên cứu chia thành hai luồng ý kiến. Những người cuồng tín thị trường hiệu quả cho rằng đó là phần thưởng mà nhà đầu tư nhận được khi chấp nhận một dạng rủi ro nào đó - dù họ có biết hay không. Ví dụ, cổ phiếu giá trị thường được tìm thấy trong các ngành bị ảnh hưởng, không được ưa chuộng và xa lánh, chẳng hạn như các công ty công nghiệp ảm đạm trong thời kỳ bong bóng công nghệ. Mặc dù chúng có thể hoạt động kém trong thời gian dài, nhưng cuối cùng, giá trị nội tại của chúng sẽ tỏa sáng và mang lại phần thưởng cho các nhà đầu tư giữ niềm tin. Cổ phiếu nhỏ hoạt động tốt phần lớn là do các công ty nhỏ có nhiều khả năng thất bại hơn các công ty lớn hơn.

Mặt khác, các nhà kinh tế học hành vi cho rằng các yếu tố có xu hướng là sản phẩm của những thiên kiến phi lý của con người.

Ví dụ, giống như cách chúng ta mua vé số đắt tiền để có cơ hội thắng lớn rất nhỏ, các nhà đầu tư có xu hướng trả quá nhiều cho những cổ phiếu tăng trưởng nhanh, hấp dẫn và bất công phớt lờ những cổ phiếu ổn định, ảm đạm hơn. Cổ phiếu nhỏ được cho là hoạt động tốt vì chúng ta bị thu hút một cách phi logic bởi những cái tên quen thuộc. Mặt khác, yếu tố động lực hoạt động theo lý thuyết vì các nhà đầu tư thường bán cổ phiếu ngay khi vừa có lãi nhưng cố gắng nắm giữ những cược thua lỗ lâu hơn mức cho phép.

Asness của AQR theo học Fama tại Đại học Chicago, nơi vẫn là Vatican của thị trường hiệu quả. Mặc dù vậy, ông ấy chủ yếu nghiên cứu về hành vi. Luận án tiến sĩ do Fama hướng dẫn của Asness đề cập đến yếu tố động lượng - điều khó có thể dung hòa với lý thuyết cho rằng lợi nhuận tăng thêm là một hình thức bù đắp rủi ro - và thừa nhận rằng ba thập kỷ tiếp xúc với những điểm yếu tài chính đã làm mất dần đi niềm tin của ông vào tính hiệu quả của thị trường:

“Tôi nghĩ rằng có thể thị trường hoạt động hiệu quả hơn những gì mọi người thường nghĩ - hiệu quả lâu dài - nhưng có thể chúng kém hiệu quả hơn tôi đã nghĩ 25 năm trước. Và có lẽ họ đã kém hiệu quả hơn trong sự nghiệp của tôi.

Thế giới cho rằng nhờ những thứ như internet mà sự phổ biến và tính cập nhật của mọi thông tin khiến mọi thứ trở nên hiệu quả hơn. Nhưng đó chưa bao giờ là phần khó khăn.

Những người cho rằng sự phổ biến và cập nhật của thông tin đồng nghĩa với sự chính xác hơn của giá cả cũng chính là những người mà 20 năm trước đã nghĩ rằng mạng xã hội sẽ khiến chúng ta yêu quý nhau hơn.”

Dù lý do là gì đi nữa, sự tồn tại của một số yếu tố đầu tư dai dẳng ngày nay đã được hầu hết (nếu không phải tất cả) các nhà kinh tế tài chính và nhà đầu tư chấp nhận. Cách tiếp cận này có thể không hoàn hảo - giống như mọi nỗ lực nhằm áp đặt khuôn khổ khoa học về sự kỳ lạ của con người - nhưng nó là một lăng kính hữu ích để nhìn vào thị trường.

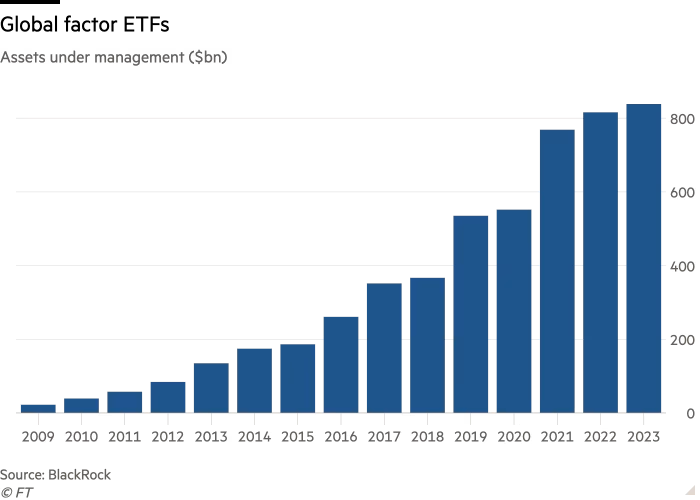

Với một chút sự “PR” khéo léo, các yếu tố đôi khi được gọi là “beta thông minh”. Những người như Asness và bản thân Sharpe ghét thuật ngữ này vì nó ám chỉ rằng các dạng beta khác đều ngu ngốc. Tuy nhiên, beta thông minh đã trở thành cách phổ biến nhất để đề cập đến các yếu tố đơn giản khi chúng được nhóm lại riêng lẻ và được bán thông qua ETF. Theo BlackRock, chỉ riêng nhóm đó hiện đã là một ngành công nghiệp trị giá 838 tỷ USD.

Ngược lại, các nhà quản lý đầu tư như AQR, Dimensional Fund Advisors, PanAgora, Robeco và Acadian Asset Management liên tục cố gắng liên tục cải tiến chúng, thường kết hợp nhiều yếu tố và có thể thực hiện cả mua và bán (tùy thuộc vào quỹ).

“Hầu hết trong số này chỉ là về mặt từ ngữ. Thực ra chúng không khác nhau mấy,” Asness nói. “Tôi nghĩ hầu hết các nhà phân tích đang lựa chọn trong số một tập hợp các yếu tố mà chúng tôi đều đồng ý rộng rãi và sau đó chúng tôi sẽ đấu tranh quyết liệt để tìm ra cách tốt nhất để triển khai nó.”

Tất nhiên, các yếu tố không phải lúc nào cũng có tác dụng. Một số trải qua thời kỳ bỏ hoang, nơi chúng hoạt động kém hiệu quả trên thị trường hoặc gặp phải những sự cố bất ngờ. Và chúng có thể làm việc vào những thời điểm khác nhau. Ví dụ, động lượng - giá trị cũng như âm - dương của các yếu tố. Khi một người làm tốt thì người kia hầu như luôn hoạt động kém.

Và trong những thời điểm hiếm hoi, hầu hết mọi thứ đều có thể - dùng từ kỹ thuật yêu thích của Asness - “rất tệ hại (suck)”.

Thuỳ Trang

Tài liệu tham khảo

Wigglesworth, R. (2023, December 15). A quant winter’s tale. Financial Times. https://www.ft.com/content/e0f98278-432e-4ece-b170-2c40e40d2835

Đánh giá

0 / 5

.webp)

.webp)

.webp)

.webp)