- Trang chủ

-

/ Cách đánh giá hiệu suất của chiến lược giao dịch thuật toán

Cách đánh giá hiệu suất của chiến lược giao dịch thuật toán

10/05/2024

9,149 lượt đọc

1. Tầm quan trọng của việc đánh giá hiệu suất trong giao dịch thuật toán

Đánh giá hiệu suất của chiến lược giao dịch thuật toán là một bước thiết yếu, không chỉ giúp xác định khả năng sinh lời của chiến lược mà còn cung cấp cái nhìn sâu sắc về mức độ rủi ro và ổn định của nó. Việc đánh giá này cho phép các nhà đầu tư và nhà phân tích:

- Xác định hiệu quả: Đánh giá hiệu suất cung cấp thông tin liệu chiến lược có đạt được mục tiêu đặt ra hay không, từ đó giúp xác định xem chiến lược đó có phù hợp để tiếp tục áp dụng, cần điều chỉnh, hay phải từ bỏ.

- Quản lý rủi ro: Thông qua việc đánh giá, nhà đầu tư có thể hiểu rõ các yếu tố rủi ro liên quan, bao gồm cả rủi ro trên từng giao dịch và rủi ro tổng thể của danh mục. Điều này giúp trong việc đưa ra các quyết định điều chỉnh phù hợp để giảm thiểu thiệt hại.

- Tối ưu hóa chiến lược: Kết quả đánh giá hiệu suất cung cấp cái nhìn sâu sắc về những gì hoạt động tốt và những gì không hiệu quả. Từ đó, nhà đầu tư có thể tinh chỉnh các tham số của chiến lược, cải thiện các mô hình dự báo, và tối ưu hóa các thuật toán để tăng hiệu suất giao dịch.

- So sánh và chọn lựa chiến lược: Đánh giá hiệu suất cung cấp cơ sở để so sánh giữa nhiều chiến lược khác nhau, từ đó giúp các nhà đầu tư lựa chọn chiến lược phù hợp nhất với mục tiêu và phong cách đầu tư cá nhân.

- Tăng cường niềm tin của nhà đầu tư: Khi hiệu suất của chiến lược được đánh giá và chứng minh là hiệu quả, nó tạo dựng niềm tin cho các nhà đầu tư, từ đó giúp có thể dễ dàng cam kết nguồn lực và vốn đầu tư lớn hơn.

2. Các hiệu suất để đánh giá một chiến lược giao dịch thuật toán

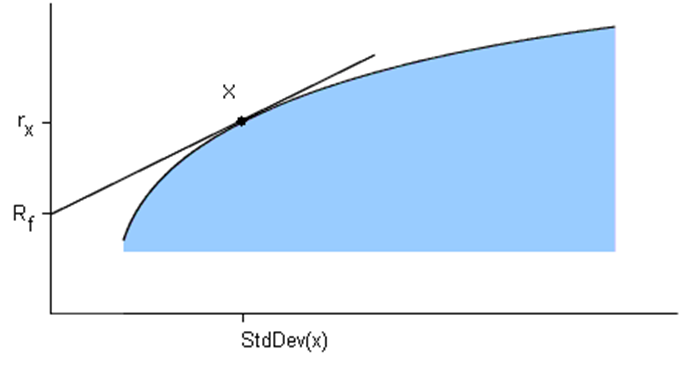

2.1. Tỷ lệ Sharpe Ratio

Tỷ lệ Sharpe là một thước đo xem lợi nhuận thu được là bao nhiêu trên một đơn vị rủi ro khi đầu tư vào một tài sản hay đầu tư theo một chiến lược kinh doanh.

Tỷ lệ Sharpe được phát triển bởi William F. Sharpe và được sử dụng để giúp các nhà đầu tư hiểu được lợi tức của khoản đầu tư so với rủi ro của nó. Tỷ lệ này là lợi nhuận trung bình kiếm được vượt quá lợi nhuận phi rủi ro trên mỗi đơn vị rủi ro.

Tỷ lệ Ratio có thể áp dụng để phân tích hiệu suất quá khứ hoặc kỳ vọng hiệu suất tương lai, nhưng trong cả hai trường hợp, tỷ lệ tài chính quan trọng này giúp nhà đầu tư hiểu liệu lợi nhuận có đến từ quyết định thông minh hay chỉ là chấp nhận quá nhiều rủi ro. Nếu là trường hợp sau, nhà đầu tư có thể sẽ chịu tổn thất lớn hơn mức họ có thể chấp nhận nếu thị trường biến động bất lợi.

Công thức tính:

Tỉ lệ Sharpe = (Rp – Rf)/ σp

Trong đó:

- Rp là tỷ suất lợi nhuận của danh mục đầu tư

- Rf là tỷ suất lợi nhuận phi rủi ro

- σp là độ lệch chuẩn của tỷ suất lợi nhuận vượt quá của danh mục

Ví dụ về tỷ lệ Sharpe trong giao dịch thuật toán:

Giả sử có hai chiến lược giao dịch thuật toán: Chiến lược A dự kiến mang lại lợi nhuận 14% trong vòng 12 tháng tới, trong khi Chiến lược B dự kiến mang lại lợi nhuận 11% trong cùng kỳ.

Nếu không xét đến rủi ro, Chiến lược A có vẻ như là lựa chọn tốt hơn dựa trên lợi nhuận. Tuy nhiên, xét đến rủi ro, nhà đầu tư cần dùng tỷ lệ Sharpe để đánh giá hiệu quả điều chỉnh rủi ro của mỗi chiến lược. Trong ví dụ này, Chiến lược A có độ lệch chuẩn (đo lường biến động hoặc rủi ro) là 8%, trong khi Chiến lược B chỉ có 4%. Lãi suất không rủi ro, ví dụ như lợi tức trái phiếu chính phủ, là 3%.

Tỷ số Sharpe cho mỗi chiến lược được tính như sau:

- Chiến lược A: (14 - 3) / 8 = Tỷ số Sharpe là 1.38

- Chiến lược B: (11 - 3) / 4 = Tỷ số Sharpe là 2

Chiến lược B có tỷ số Sharpe cao hơn, cho thấy nó mang lại lợi nhuận tốt hơn trên cơ sở điều chỉnh rủi ro so với Chiến lược A, dù lợi nhuận kỳ vọng thấp hơn.

Tỷ số Sharpe giữa 1 và 2 được xem là tốt; từ 2 đến 3 là rất tốt, và cao hơn 3 là xuất sắc.

Trong giao dịch thuật toán, tỷ số Sharpe cao hơn cung cấp một cơ sở vững chắc để lựa chọn chiến lược ổn định và hiệu quả hơn, đặc biệt khi xử lý các thị trường biến động.

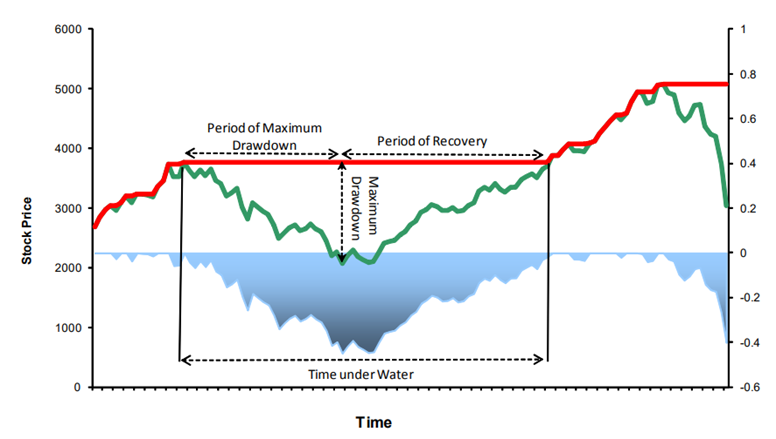

2.2. Mức rút vốn tối đa (Maximum Drawdown)

Maximum Drawdown hay còn gọi là mức rút vốn tối đa là chỉ mức sụt giảm tối đa của tài khoản tính từ ở đỉnh vốn cao nhất đến phần đáy vốn thấp nhất tiếp theo sau đỉnh vốn đó. Maximum Drawdown của tài khoản giao dịch sẽ không được ghi nhận cho đến khi biến động vượt đỉnh, đáy thấp nhất.

Công thức

Maximum Drawdown (%) = (Đáy vốn - Đỉnh vốn)/Đỉnh vốn×100%

Trong đó:

- Đỉnh vốn: Thể hiện giá trị cao nhất của chiến lược giao dịch trong 1 khoảng thời gian nhất định

- Đáy vốn: Thể hiện giá trị thấp nhất của chiến lược trong cùng khoảng thời gian đó

Nói chung, mức rút vốn tối đa thấp hơn thường được coi là tốt vì nó cho thấy rằng chiến lược đầu tư hoặc giao dịch có ít rủi ro giảm giá hơn. Tuy nhiên, một số nhà đầu tư hoặc nhà giao dịch có thể sẵn sàng chấp nhận mức rút vốn tối đa cao hơn để đổi lấy tiềm năng lợi nhuận cao hơn.

2.3. Tỷ lệ thắng

Tỉ lệ thắng là chỉ số đo lường phần trăm các giao dịch có lãi so với tổng số giao dịch mà một chiến lược giao dịch thực hiện. Đây là một cách đánh giá khả năng sinh lời của chiến lược giao dịch và thường được sử dụng để đánh giá hiệu suất lịch sử của chiến lược đó.

Tỉ lệ thắng cho các nhà đầu tư biết chiến lược giao dịch của mình có khả năng sinh lời như thế nào. Tỉ lệ thắng càng cao, tức là phần trăm các giao dịch có lãi càng lớn so với tổng số giao dịch.

Công thức tính Tỉ lệ thắng như sau:

Tỉ lệ thắng = (Số giao dịch thắng / Tổng số giao dịch) * 100%

Trong đó một giao dịch thắng là mỗi giao dịch mang lại lợi nhuận ròng cho danh mục đầu tư

Ví dụ: nếu một nhà giao dịch thực hiện 100 giao dịch, trong đó 60 giao dịch có lãi thì tỷ lệ thắng sẽ là: (60/100) * 100 = 60%

Các nhà đầu tư cần lưu ý rằng, một tỉ lệ thắng cao không đảm bảo rằng chiến lược giao dịch sẽ hiệu quả. Các nhà đầu tư cũng cần xem xét các chỉ số hiệu suất khác như

Tỉ lệ lãi trung bình giao dịch thắng, tỉ lệ lỗ trung bình giao dịch thua.

Trong một số trường hợp, một tỉ lệ thắng thấp có thể được chấp nhận nếu Tỉ lệ lãi trung bình giao dịch thắng lớn hơn nhiều so với tỉ lệ lỗ trung bình giao dịch thua. Điều này là do vài giao dịch thắng lớn có thể bù đắp cho nhiều giao dịch thua nhỏ, từ đó mang lại lợi nhuận chung cho các nhà đầu tư.

2.4. Yếu tố lợi nhuận

Hệ số lợi nhuận là chỉ số hiệu suất được sử dụng trong giao dịch thuật toán để đo lường tỷ lệ giữa tổng lợi nhuận và tổng lỗ. Chỉ số này được tính bằng cách chia tổng lợi nhuận cho tổng lỗ.

Hệ số lợi nhuận cơ bản cho biết khả năng sinh lời của chiến lược giao dịch. Hệ số lợi nhuận càng cao cho thấy chiến lược đã tạo ra nhiều lợi nhuận hơn so với số lỗ phát sinh, trong khi hệ số lợi nhuận thấp hơn cho thấy ngược lại.

Cách tính hệ số lợi nhuận

Hệ số lợi nhuận = Tổng lợi nhuận / Tổng lỗ

- Giá trị > 1: Cho thấy chiến lược hoặc hệ thống giao dịch là có lãi. Điều này có nghĩa là với mỗi đơn vị lỗ phát sinh, chiến lược tạo ra nhiều hơn một đơn vị lợi nhuận. Hệ số Lợi nhuận càng cao, hiệu suất của chiến lược giao dịch càng tốt.

- Giá trị = 1: Có nghĩa là chiến lược tạo ra lượng lợi nhuận và lỗ bằng nhau. Mặc dù điều này chỉ ra tình huống hòa vốn, nhưng nó không nhất thiết là mong muốn vì không tính đến chi phí giao dịch như hoa hồng và trượt giá.

- Giá trị < 1: Chỉ ra chiến lược giao dịch không có lãi. Trong trường hợp này, với mỗi đơn vị lợi nhuận tạo ra, có nhiều hơn một đơn vị thua lỗ phát sinh. Điều này chỉ ra một chiến lược hoạt động kém hiệu quả.

2.5. Giao dịch trung bình (Average Trade)

Giao dịch Trung bình là một chỉ số hiệu suất chi tiết đo lường lợi nhuận hoặc lỗ trung bình mà mỗi giao dịch thực hiện bởi một chiến lược giao dịch thuật toán tạo ra. Nó được tính bằng cách chia tổng lợi nhuận hoặc tổng lỗ do chiến lược tạo ra cho số lượng giao dịch thực hiện.

Giao dịch trung bình là đo lường lãi hoặc lỗ trung bình cho mỗi giao dịch của một chiến lược giao dịch.

- Nếu giá trị này dương, chiến lược đang sinh lời trung bình trên mỗi giao dịch; nếu âm, chiến lược đang lỗ trung bình trên mỗi giao dịch.

- Nếu giá trị này âm, chiến lược chịu lỗ trên mỗi giao dịch

Bản chất, giao dịch trung bình có thể được sử dụng như một thước đo khả năng của chiến lược giao dịch thuật toán trong việc sinh lời hoặc chịu lỗ trên mỗi giao dịch được thực hiện.

Giao dịch Trung bình được tính bằng công thức:

Giao dịch Trung bình = Tổng lợi nhuận hoặc lỗ / Số lượng giao dịch

Trong đó:

- Tổng lợi nhuận hoặc lỗ đại diện cho tổng số lợi nhuận hoặc lỗ được tạo ra bởi chiến lược giao dịch

- Số lượng giao dịch đại diện cho tổng số giao dịch được thực hiện bởi chiến lược.

Công cụ để đánh giá hiệu suất chiến lược giao dịch thuật toán

QM Platform là một công cụ hữu ích cho giao dịch thuật toán, giúp người dùng phát triển, kiểm thử và tối ưu hóa chiến lược giao dịch:

- Backtesting chiến lược: Cho phép nhà đầu tư kiểm tra sự hiệu quả của chiến lược trên dữ liệu lịch sử, đánh giá sự ổn định và khả thi trước khi áp dụng vào thực tế.

- Đánh giá hiệu suất của chiến lược: Tính toán các chỉ số như tỷ lệ Sharpe, Omega, Sortino, và Calmar, giúp nhà đầu tư đánh giá hiệu quả và điều chỉnh rủi ro của chiến lược.

📢 HÃY TRẢI NGHIỆM BACKTEST TẠI: QM PLATFORM NGAY HÔM NAY

Đánh giá

0 / 5

.webp)