- Trang chủ

-

/ Cách lấy dữ liệu bằng thư viện VNQuant

Cách lấy dữ liệu bằng thư viện VNQuant

20/03/2024

18,982 lượt đọc

Cách lấy dữ liệu bằng thư viện VNQuant

VNQuant là một thư viện được tạo ra bởi tác giả Phạm Đình Khánh, giúp mọi người truy cập và phân tích dữ liệu thị trường tài chính của Việt Nam. Thư viện này cung cấp các công cụ và chức năng để tải xuống dữ liệu về báo cáo tài chính và các chỉ số cơ bản của doanh nghiệp, đồng thời hỗ trợ phân tích kỹ thuật bằng cách cung cấp các biểu đồ nến, chỉ báo kỹ thuật và nhiều tính năng khác.

1. Các tính năng chính của VNQuant:

VNQuant cho phép người dùng tải xuống dữ liệu liên quan đến báo cáo tài chính của các doanh nghiệp.

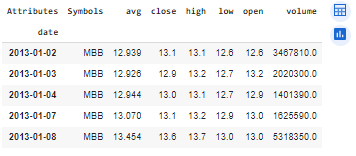

Hình 1.1. Dữ liệu lịch sử giá của mã MBB

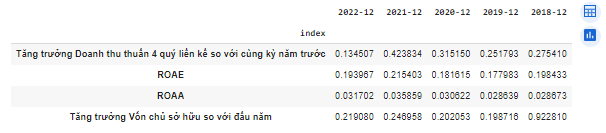

Hình 1.2. Dữ liệu các chỉ số tài chính cơ bản

Hình 1.3. Biểu đồ nến và khối lượng của MBB trong giai đoạn 2011 - 2022

- VNQuant cung cấp dữ liệu về VNINDEX với cột volume đã được điều chỉnh, giúp người dùng phân tích thị trường một cách chính xác hơn.

- Thích hợp cho việc phân tích kỹ thuật: Thư viện này cung cấp các công cụ và tính năng thích hợp cho việc phân tích kỹ thuật, bao gồm biểu đồ nến, các chỉ báo kỹ thuật, và các tính năng khác giúp người dùng hiểu rõ hơn về xu hướng thị trường và điểm vào/ra khỏi thị trường.

2. Một số hạn chế của thư viện VnQuant

- Phụ thuộc vào cơ sở dữ liệu và API của Vndirect: VNQuant phụ thuộc vào cơ sở dữ liệu và API của Vndirect để tải xuống dữ liệu, do đó nếu có bất kỳ thay đổi nào trong cơ sở dữ liệu hoặc gián đoạn dịch vụ từ Vndirect có thể ảnh hưởng đến việc tải dữ liệu của VNQuant.

- VNQuant không có tính năng tích hợp thông báo qua các kênh như Telegram và Slack khiến cho việc tự động hóa các quy trình giao dịch bị giảm.

- VNQuant không hỗ trợ dữ liệu từ các sàn giao dịch quốc tế khác nhau hoặc các loại sản phẩm khác như tiền điện tử, hàng hóa, chỉ số.

- VNQuant bị hạn chế về phạm vi dữ liệu lịch sử giá, không lấy được dữ liệu theo giờ hoặc phút

Dưới đây là Link Google Colab hướng dẫn chi tiết:

Phương pháp 1: Download bằng thư viện VNQuant

Trên đây là một số ưu, nhược điểm của thư viện VNQuant mà QM Capital đã tổng hợp, hẹn mọi người trong bài viết sau về thư viện Vnstock.

Đánh giá

0 / 5