- Trang chủ

-

/ Chiến lược kết hợp giữa chỉ báo Linear Regression với ADX

Chiến lược kết hợp giữa chỉ báo Linear Regression với ADX

18/06/2024

9,471 lượt đọc

Chiến lược kết hợp chỉ báo Linear Regression và ADX nhằm tối ưu hóa việc phát hiện xu hướng và độ mạnh của thị trường chứng khoán. Linear Regression giúp xác định xu hướng giá tài sản trong khoảng thời gian nhất định, trong khi ADX đo lường độ mạnh yếu của xu hướng đó, cung cấp thông tin về sức mạnh của các xu hướng tăng hoặc giảm. Sự kết hợp của hai chỉ báo này cho phép nhà đầu tư ra quyết định giao dịch hiệu quả, xác định điểm vào và ra, đặc biệt là trong các thị trường có xu hướng rõ ràng. Chiến lược này đã được kiểm chứng qua nhiều mã cổ phiếu trong các ngành khác nhau, cho thấy hiệu quả với tỷ lệ thắng lên tới 70.49% và hệ số Sharpe trên 1, điều này thể hiện khả năng sinh lợi nhuận ấn tượng và quản lý rủi ro hiệu quả.

1. Giới thiệu về các chỉ báo

1.1. Chỉ báo Linear Regression

Chỉ báo Hồi quy tuyến tính (Linear Regression Indicator) là một công cụ thống kê quan trọng trong phân tích kỹ thuật, giúp nhà đầu tư định lượng xu hướng giá của tài sản trong một khoảng thời gian nhất định. Thông qua đường hồi quy tuyến tính, nhà giao dịch có thể nhận diện được hướng đi của thị trường, từ đó xác định xu hướng tăng hoặc giảm giá.

Mục đích của hồi quy tuyến tính trong giao dịch

Chỉ báo hồi quy tuyến tính không chỉ giúp xác định xu hướng chính của thị trường mà còn có thể dùng để tìm kiếm các điểm vào và ra lý tưởng cho các giao dịch. Điều này được thực hiện bằng cách quan sát sự lệch giá so với đường hồi quy, giúp nhà đầu tư có thể đưa ra quyết định giao dịch dựa trên dữ liệu phân tích.

Cách sử dụng hiệu quả chỉ báo hồi quy tuyến tính

- Xem xét bối cảnh thị trường rộng hơn: Khi sử dụng chỉ báo này, nhà giao dịch cần chú ý đến các yếu tố như tin tức kinh tế và tâm lý thị trường, bởi vì các yếu tố này có thể ảnh hưởng lớn đến xu hướng giá của tài sản.

- Kết hợp với các chỉ báo khác: Để tăng độ chính xác của phân tích, nhà giao dịch nên kết hợp chỉ báo hồi quy tuyến tính với các công cụ khác như đường trung bình động hoặc bộ dao động xung lượng (ROC). Điều này giúp xác thực các tín hiệu và củng cố chiến lược giao dịch.

- Điều chỉnh khung thời gian và thông số: Tuỳ thuộc vào chiến lược và mục tiêu của từng nhà giao dịch, việc điều chỉnh khung thời gian sử dụng chỉ báo (ví dụ: 20 kỳ, 50 kỳ,...) và các thông số kỹ thuật khác có thể giúp tối ưu hóa kết quả phân tích.

1.2. Chỉ báo ADX

Chỉ báo ADX (Average Directional Index) là một công cụ phân tích kỹ thuật được phát triển bởi J. Welles Wilder vào năm 1978. Chỉ báo ADX được tính toán dựa trên trung bình động của giá trong một khoảng thời gian nhất định (thường là 14 ngày) và có giá trị dao động từ 0-100. Dựa vào vùng dao động này, các nhà đầu tư có thể xác định xu hướng thị trường và đo lường độ mạnh yếu của xu hướng đó. ADX càng lớn thì chứng tỏ xu hướng càng mạnh, ADX thấp cho thấy thị trường ít biến động hoặc đang trong trạng thái sideway.

Thành phần chính:

- Đường ADX: Đo độ mạnh yếu của xu hướng, dao động từ 0 đến 100. Giá trị ADX cao cho thấy xu hướng mạnh, giá trị thấp cho thấy thị trường đi ngang.

- Đường DMI+: Chỉ báo định hướng dương, thể hiện sức mạnh của xu hướng tăng.

- Đường DMI-: Chỉ báo định hướng âm, thể hiện sức mạnh của xu hướng giảm.

Từ con số ADX sẽ nhìn nhận được mức độ mạnh yếu của thị trường, thông thường sẽ được xem xét theo :

- Nếu ADX < 20: Thị trường không có xu hướng rõ ràng (đi ngang) hoặc dao động trong một phạm vi cụ thể.

- Nếu ADX > 50 : thị trường đang di chuyển theo một hướng cụ thể

2. Cách tạo chiến lược giữa chỉ báo Linear Regression và ADX

Sau đây là chiến lược kết hợp giữa các chỉ báo Linear Regression và ADX

2.1. Quy tắc mua

Khởi tạo vị thế mua: (ADX > 20) và (DMI+ > DMI-) và (Giá đóng cửa > Linear Regression)

Cài đặt chiến lược:

- ADX: Drift: 1; Scalar: 100; Độ dài: 14

- DI+: Drift: 1; Scalar: 100; Độ dài: 14

- DI-: Drift: 1; Scalar: 100; Độ dài: 14

2.2. Quy tắc bán

Cài đặt thoát lệnh: Điều kiện thoát vị thế sẽ được sử dụng bằng các lệnh dừng: Chốt lời, Cắt lỗ, Trailing take profit, Trailing stop loss.

- Tỉ lệ chốt lời: 15%

- Tỉ lệ cắt lỗ: 10%

- Trailing take profit: 8%

- Trailing stop loss: 3%

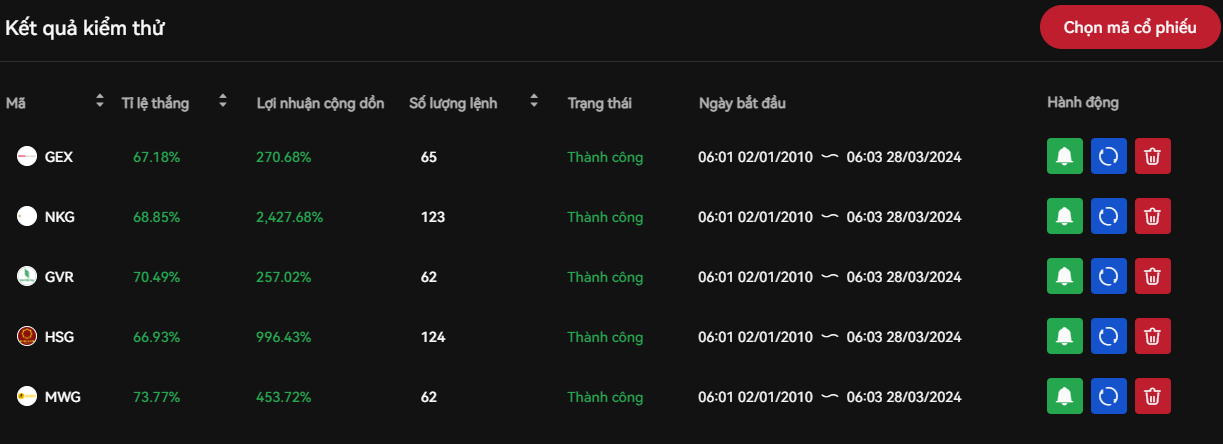

3. Kết quả chiến lược

Kết quả chi tiết với các chỉ số đánh giá hiệu suất chiến lược

Chiến lược được kiểm thử với các mã cổ phiếu GEX, NKG, GVR, HSG, MWG

Kết quả ấn tượng của chiến lược:

📍 Tỷ lệ thắng trên 67% với hiệu suất ấn tượng trong các kiểm thử với nhiều mã cổ phiếu khác nhau

📍 Phù hợp với cổ phiếu có xu hướng rõ ràng, hiệu quả trong việc tận dụng xu hướng và động lượng thị trường.

📍 Số lượng lệnh trung bình từ 62 đến 124 trong giai đoạn 2010 - 2024, cho thấy chiến lược này đã tận dụng các cơ hội mua vào và thời điểm bán ra hợp lý.

📍 Hệ số Sharpe > 1 với các cổ phiếu kiểm thử (NKG, GVR, MWG), chiến lược đầu tư không chỉ hiệu quả về mặt sinh lợi nhuận mà còn trong việc quản trị rủi ro. Khi chỉ số này cao hơn 1, điều đó nghĩa là nhà đầu tư thu được lợi nhuận cao hơn so với mức rủi ro họ chấp nhận, đảm bảo rằng khoản đầu tư không chỉ sinh lời mà còn an toàn và bền vững.

Kết quả nổi bật:

| Kết quả | GEX | NKG | GVR | HSG | MWG |

| Tỉ lệ thắng | 67.18% | 68.85% | 70.49% | 66.93% | 73.77% |

| Lợi nhuận cộng dồn | 270.68% | 2,427.68% | 257.02% | 996.43% | 453.72% |

| Số lượng lệnh | 65 | 123 | 62 | 124 | 62 |

| Hệ số Sharpe | 0.92 | 1.27 | 1.07 | 0.95 | 1.03 |

📌 Kết quả chi tiết với mã cổ phiếu GVR:

Tín hiệu mua/bán của chiến lược

Chi tiết kết quả kiểm thử chiến lược

Lợi nhuận cộng dồn của chiến lược là 257.02% lớn hơn so với lợi nhuận mua và nắm giữ là 246.35%. Kết quả cho thấy chiến lược đã tạo ra sự tăng trưởng đáng kể cho cổ phiếu, không chỉ bảo toàn mà còn gia tăng giá trị đáng kể so với chỉ đơn giản là giữ cổ phiếu qua thời gian dài.

Lịch sử giao dịch của chiến lược

Với lịch sử giao dịch của chiến lược ghi nhận lợi nhuận đạt tới 14.67% trong tháng 01 năm 2024, ngoài ra còn có một lệnh mở vào ngày 18/03/2024. Từ đây cho thấy khả năng phát hiện và tối ưu các cơ hội đầu tư của chiến lược một cách hiệu quả.

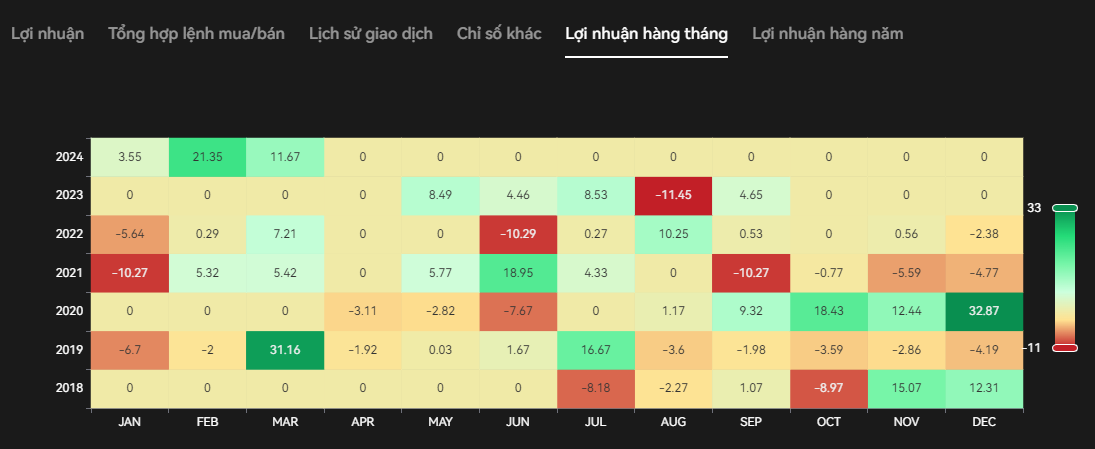

Các chỉ số khác của chiến lược

Kết quả lợi nhuận hàng tháng của chiến lược

Kết quả lợi nhuận hàng năm của chiến lược

Từ năm 2018 đến 2024, chiến lược đầu tư này đã thực sự thể hiện được sự hiệu quả với kết quả lợi nhuận dương trong 6 trong số 7 năm. Đặc biệt trong năm 2020, chiến lược đã đạt mức lợi nhuận lên đến 70.13% đối với mã cổ phiếu GVR.

Hãy áp dụng và thử nghiệm chiến lược này trên QM Trade với các cổ phiếu bạn quan tâm để khám phá tiềm năng và điều chỉnh chiến lược phù hợp với điều kiện thị trường cụ thể.

📢 HÃY THỬ NGHIỆM CHIẾN LƯỢC CỦA BẠN NGAY TRÊN NỀN TẢNG: QM TRADE NGAY HÔM NAY

Đánh giá

0 / 5