- Trang chủ

-

/ Tổng hợp kho dữ liệu trên nền tảng QM Platform

Tổng hợp kho dữ liệu trên nền tảng QM Platform

12/04/2024

9,425 lượt đọc

Tổng hợp kho dữ liệu trên nền tảng QM Platform

Nền tảng QM Platform là một nền tảng đầu tư định lượng trên thị trường chứng khoán, được thiết kế nhằm đem lại công cụ mạnh mẽ, dễ sử dụng cho cộng đồng nhà đầu tư. Tại nền tảng này, nhà đầu tư có một kho dữ liệu đa dạng từ dữ liệu giá cổ phiếu, đến thông tin cung cầu, giao dịch chủ động, tự doanh, giao dịch khối ngoại, dữ liệu macro, fundamental cùng với thư viện các chỉ báo kỹ thuật. Với thư viện dữ liệu của nền tảng, nhà đầu tư sẽ có cái nhìn toàn diện, sâu sắc hơn về thị trường và đưa ra các chiến lược đầu tư chính xác hơn.

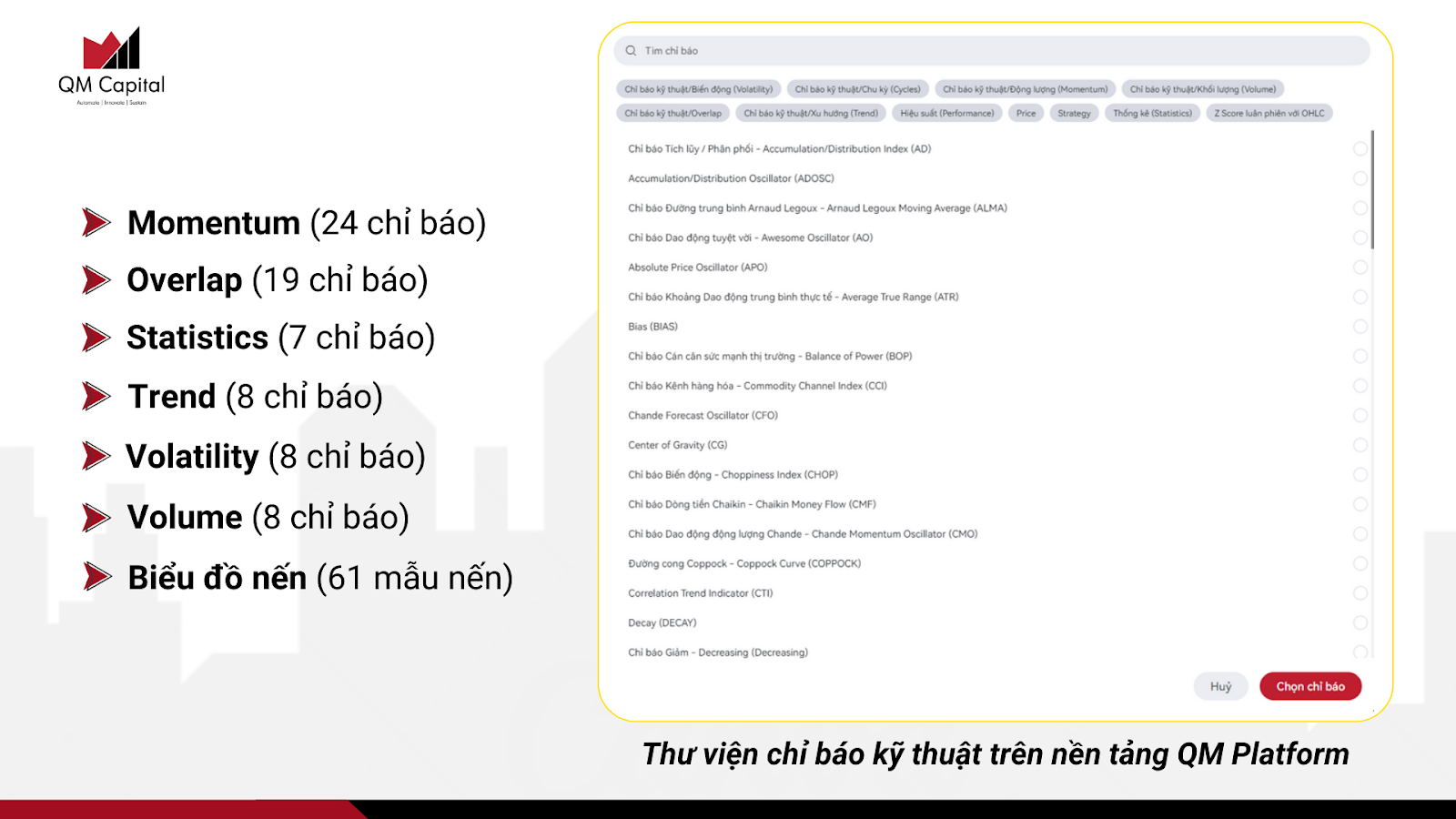

Thư viện chỉ báo kỹ thuật trên nền tảng QM Platform

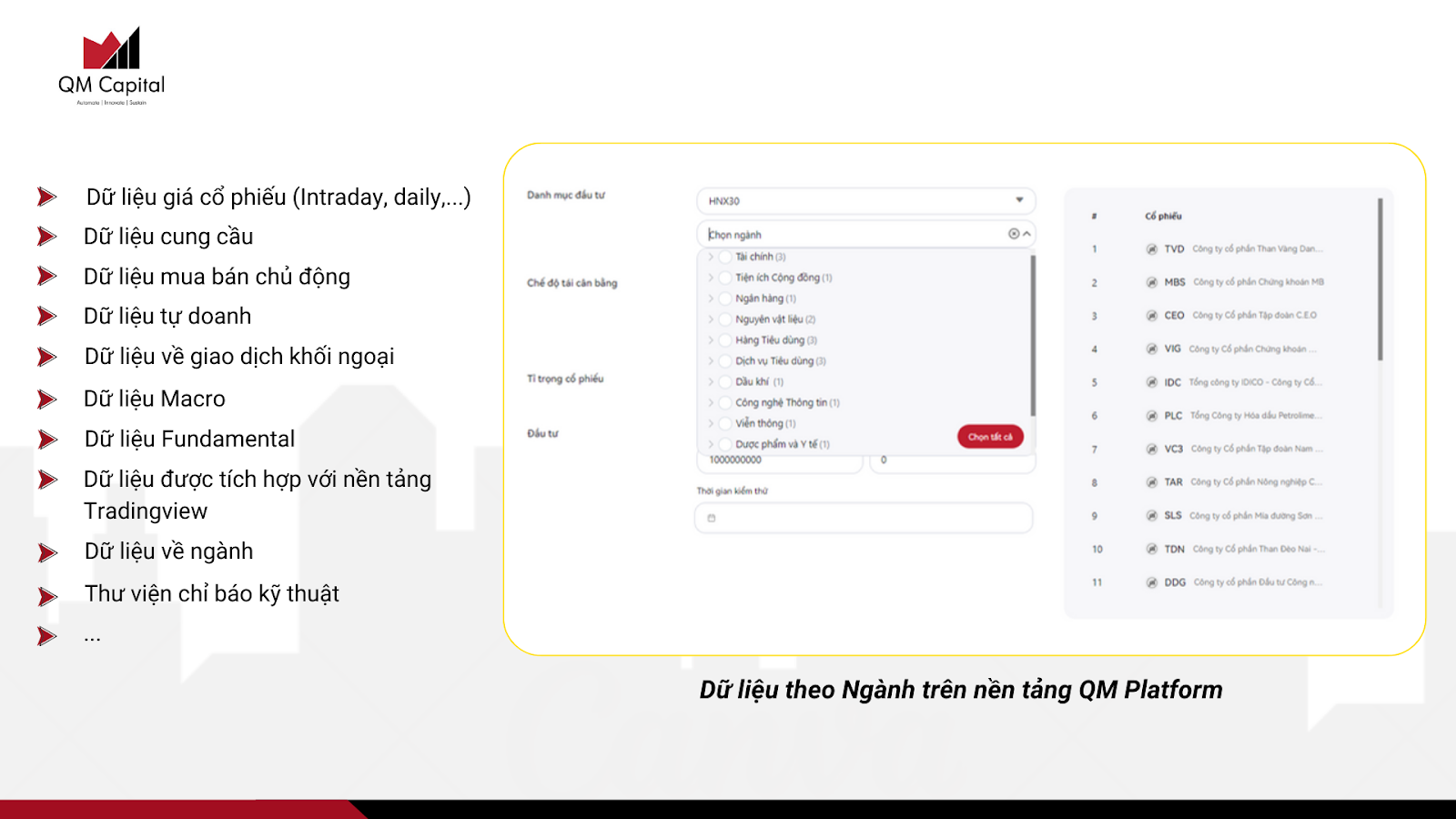

Dữ liệu theo Ngành trên nền tảng QM Platform

Các chỉ báo phổ biến và ví dụ

Chỉ báo kỹ thuật Fisher Transform

Chỉ báo Fisher Transform, thường được gọi là chỉ báo Fisher, là một công cụ phân tích kỹ thuật được sử dụng để xác định các đảo chiều giá quan trọng trên biểu đồ. Chỉ báo này cố gắng chuẩn hóa giá trong một số phiên cụ thể và tạo ra hai đường sóng, đặc biệt trong đó, tín hiệu đảo chiều được đề xuất khi hai đường này giao nhau.

Biểu đồ thể hiện chỉ báo Fisher Transform

- Chỉ báo Fisher Transform giúp xác định các đảo chiều giá quan trọng. Khi chỉ báo chuyển đổi từ giá trị dương sang giá trị âm hoặc ngược lại, điều này có thể cho thấy sự đảo chiều của xu hướng giá.

- Một tín hiệu đảo chiều thường được xác định khi giá trị chỉ báo Fisher vượt qua mức 0. Khi chỉ báo Fisher vượt lên trên 0, có thể xem xét mua. Khi chỉ báo Fisher vượt qua 0 từ trên xuống, có thể xem xét bán.

- Có thể sử dụng chỉ báo Fisher cùng với các công cụ và xác định thời điểm mua và bán tiềm năng trên biểu đồ giá.

Chỉ báo kỹ thuật Ichimoku Kinkō Hyō

Đám mây Ichimoku là một loại biểu đồ được sử dụng trong phân tích kỹ thuật để hiển thị hỗ trợ và kháng cự, động lượng và xu hướng. Chỉ báo Ichimoku Cloud, còn được gọi là Ichimoku Kinko Hyo, là một công cụ phân tích kỹ thuật phức tạp trong phân tích chứng khoán . Là một phương pháp phân tích kỹ thuật của Nhật Bản. Ichimoku gồm có 5 thành phần, 2 trong số 5 thành phần tạo thành một bộ phận giống đám mây nên các nhà giao dịch thường gọi chỉ báo này là Mây Ichimoku.

Biểu đồ thể hiện chỉ báo đám mây Ichimoku

Chỉ báo kỹ thuật Average Directional Movement Index (ADX)

Chỉ báo Average Directional Movement Index (ADX) được sử dụng để đánh giá sức mạnh của xu hướng và giúp nhà đầu tư xác định xem thị trường đang trong trạng thái xu hướng mạnh, yếu hoặc đang dao động. ADX cũng có thể giúp nhận biết khả năng sắp xảy ra một xu hướng mới.

Biểu đồ thể hiện chỉ báo ADX

- Một ADX cao (thường trên 25) cho thấy thị trường đang trong trạng thái xu hướng mạnh. Nhà đầu tư có thể tìm kiếm cơ hội giao dịch theo hướng của xu hướng này.

- Một ADX thấp (dưới 20) cho thấy thị trường đang trong trạng thái dao động hoặc không rõ ràng về xu hướng. Nhà đầu tư có thể kiểm tra các chỉ báo khác để tìm hiểu thêm về biểu đồ giá.

Ưu điểm của kho dữ liệu QM Platform

- Sự đa dạng: Kho dữ liệu của QM Platform bao gồm một loạt các chỉ báo kỹ thuật và mẫu nến, từ cơ bản đến nâng cao, cho phép người dùng có cái nhìn toàn diện về thị trường. Sự đa dạng này giúp nhà đầu tư phân tích và đánh giá các khía cạnh khác nhau của thị trường, từ xu hướng và động lượng đến khối lượng và biến động.

- Tối ưu hóa chiến lược: Với sự hỗ trợ của kho dữ liệu đa dạng, nhà đầu tư có thể thử nghiệm và tối ưu hóa các chiến lược đầu tư của mình. Sự linh hoạt này giúp người dùng phát triển các phương pháp tiếp cận mới và sáng tạo, tận dụng tối đa các cơ hội thị trường.

- Dễ sử dụng: Giao diện trực quan và dễ sử dụng của QM Platform giúp người dùng dễ dàng truy cập và áp dụng các chỉ báo vào phân tích. Điều này giảm bớt gánh nặng về mặt kỹ thuật và thời gian cần thiết để phân tích, giúp người dùng tập trung vào việc đưa ra quyết định đầu tư.

- Tin cậy: Kho dữ liệu của QM Platform được xây dựng dựa trên các nguồn thông tin chính thống và uy tín, đảm bảo mức độ chính xác và độ tin cậy cao cho dữ liệu được cung cấp. Điều này giúp người dùng an tâm khi dựa vào các số liệu và phân tích từ nền tảng để ra quyết định đầu tư, từ đó giảm thiểu rủi ro và tăng cơ hội thành công.

Tóm lại, QM Platform nổi bật với kho dữ liệu đa dạng, giúp người dùng có cái nhìn toàn diện về thị trường thông qua các chỉ báo kỹ thuật, mẫu nến và dữ liệu phân tích cơ bản. Sự linh hoạt trong việc tối ưu hóa chiến lược đầu tư, cùng với giao diện dễ sử dụng và tính tin cậy cao của dữ liệu, QM Platform sẽ giúp nhà đầu tư thuận tiện trong việc đưa ra các quyết định thông minh và chính xác trên thị trường.

Đánh giá

0 / 5