- Trang chủ

-

/ Để trở thành một Quant Trader (Nhà giao dịch định lượng)

Để trở thành một Quant Trader (Nhà giao dịch định lượng)

16/02/2024

23,691 lượt đọc

Giao dịch định lượng thường được sử dụng bởi các tổ chức tài chính, các doanh nghiệp để mua hoặc bán với khối lượng lên đến hàng trăm nghìn cổ phiếu, hoặc một mức khối lượng tương đương đối với các sản phẩm tài chính khác. Giao dịch định lượng sử dụng các mô hình toán học, thống kê và thuật toán để đưa ra quyết định giao dịch, thay vì dựa vào trực giác hay phân tích cơ bản. Nhờ vào sự chính xác, hiệu quả và khả năng tự động hóa cao, giao dịch định lượng đang dần trở thành xu hướng chủ đạo trong thị trường tài chính.

Bài viết này sẽ cung cấp cho bạn một cái nhìn tổng quan về cơ chế hoạt động của quant trading và các yếu tố cần thiết để trở thành một quant trader. Hãy cùng tìm hiểu nhé.

1. Cơ chế hoạt động của giao dịch định lượng

Giao dịch định lượng thường dựa trên các đầu vào như giá và khối lượng giao dịch của chứng khoán. Tuy nhiên, giá cổ phiếu thường có xu hướng theo chu kỳ, và đây chính là mấu chốt để các kỹ thuật định lượng phát huy tác dụng.

Giao dịch định lượng dựa trên các mô hình thống kê phức tạp và thuật toán, hoạt động với tốc độ nhanh và hướng đến mục tiêu giao dịch ngắn hạn. Các nhà giao dịch định lượng tận dụng công nghệ, mô hình toán học và thống kê để xây dựng các chiến lược giao dịch hiệu quả.

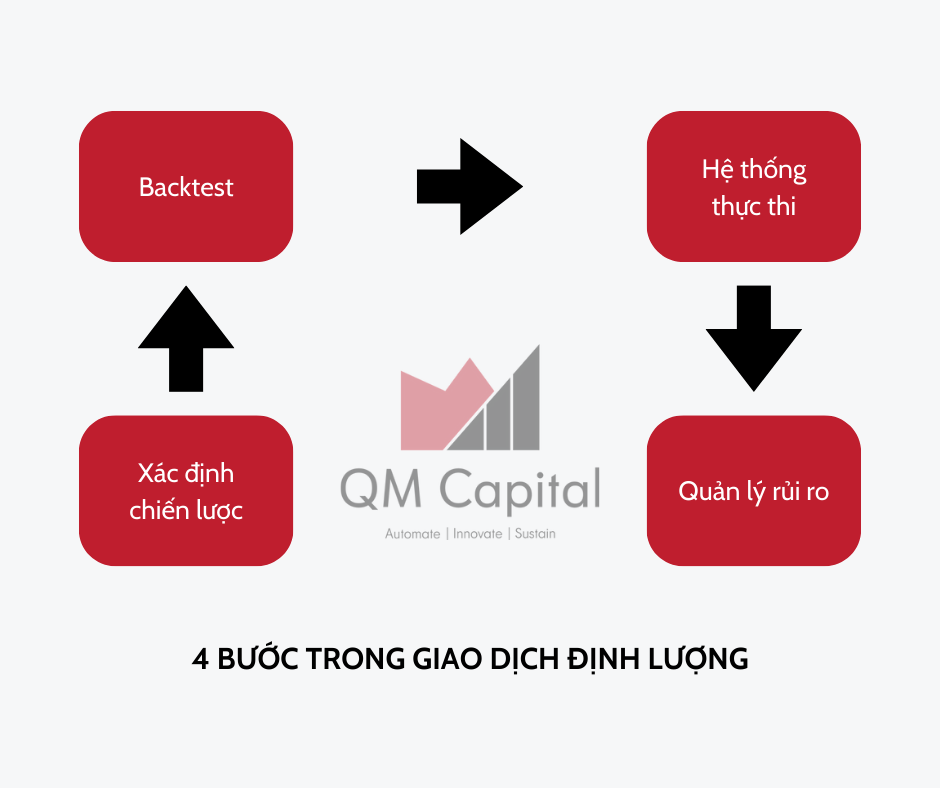

Giao dịch định lượng có thể được chia thành bốn bước chính:

#1 - Xác định chiến lược: Bước đầu tiên là tìm một chiến lược giao dịch. Điều này liên quan đến việc khám phá cơ hội thị trường và thu hẹp tần suất giao dịch. Bất kỳ kế hoạch giao dịch định lượng nào cũng bắt đầu bằng một giai đoạn nghiên cứu mở rộng. Quá trình này bao gồm:

#2 - Backtest chiến lược (Kiểm thử lại chiến lược): Backtesting là quá trình đánh giá hiệu quả của một chiến lược giao dịch bằng cách áp dụng nó vào dữ liệu lịch sử. Điều này giúp đảm bảo rằng chiến lược hoạt động trong thực tế và không chỉ là kết quả của sự phù hợp ngẫu nhiên. Backtest có thể được thực hiện bằng cách sử dụng một số phương pháp khác nhau, chẳng hạn như kiểm thử trên mẫu trong và ngoài mẫu.

#3 - Hệ thống thực thi: Hệ thống thực thi là một phương pháp để thực hiện một tập hợp các giao dịch theo mỗi chiến lược giao dịch. Việc thực hiện giao dịch có thể bán tự động hoặc tự động. Mối quan tâm chính khi thiết kế một hệ thống thực thi là giao diện với môi giới và giảm thiểu chi phí giao dịch. Vì vậy, con đường lý tưởng sẽ là tự động hóa cơ chế thực hiện của một giao dịch. Ngoài ra, nó cho phép bạn tập trung vào nghiên cứu và chạy các chiến lược có tần suất cao hơn.

#4 - Quản lý rủi ro: Quản lý rủi ro là một phần quan trọng của bất kỳ chiến lược giao dịch nào, và giao dịch định lượng cũng không ngoại lệ. Điều này liên quan đến việc xác định và giảm thiểu các rủi ro tiềm ẩn, chẳng hạn như rủi ro thị trường, rủi ro thanh khoản và rủi ro hoạt động. Một số biện pháp quản lý rủi ro phổ biến bao gồm đặt lệnh cắt lỗ, đa dạng hóa danh mục đầu tư và giám sát chặt chẽ hiệu suất của giao dịch.

2. Làm thế nào để trở thành quant trader?

Trở thành một nhà giao dịch định lượng đòi hỏi phải có kiến thức và kỹ năng chuyên môn khá cao. Ở nhiều nơi trên thế giới, các tổ chức và doanh nghiệp tuyển dụng những nhà giao dịch định lượng với yêu cầu cao về học vấn, về kỹ năng chuyên môn và nền tảng kiến thức vững chắc.

Để trở thành một nhà giao dịch định lượng và tự phát triển cho mình các chương trình giao dịch tự động, cần có một nền tảng tài chính vững chắc, có kỹ năng toán học logic, lập trình máy tính. Cụ thể một số kỹ năng cần thiết có thể kể đến như sau:

1 - Kiến thức nền và chuyên môn:

2 - Kỹ năng mềm:

Trong tương lai, có thể quant trading sẽ ngày càng trở nên phổ biến và trở thành xu hướng, dễ tiếp cận hơn đối với tất cả mọi người. Tuy nhiên, để có thể thành thạo sử dụng quant trading, trước hết chúng ta vẫn cần có cho mình một nền tảng kiến thức thật vững chắc.

Hãy theo dõi QM Capital qua các nền tảng để học thêm kiến thức mới mỗi ngày về đầu tư tài chính, đặc biệt là quant trading và tích lũy kinh nghiệm nhé.

Tài liệu tham khảo:

Quantitative Trading [link: https://www.wallstreetmojo.com/quantitative-trading/]. Wallstreet Mojo.

Đánh giá

5 / 5

Hoắc Vũ Hạo

Bài viết hay quá nha. Thanks ad