- Trang chủ

-

/ Kiểm tra tính bền vững – Tìm kiếm chiến lược giao dịch đáng tin cậy

Kiểm tra tính bền vững – Tìm kiếm chiến lược giao dịch đáng tin cậy

15/11/2024

4,101 lượt đọc

Trong giao dịch, việc backtest một chiến lược là bước đầu tiên để đánh giá tính hiệu quả của nó. Tuy nhiên, việc chỉ dựa vào một kết quả backtest tốt để quyết định áp dụng vào thực tế là một sai lầm phổ biến và tiềm ẩn nhiều rủi ro. Một chiến lược có thể đạt hiệu suất vượt trội trên dữ liệu lịch sử đơn thuần do sự may mắn ngẫu nhiên, nhưng lại thất bại hoàn toàn khi gặp các điều kiện thị trường khác biệt trong tương lai. Đây chính là lý do mà kiểm tra tính bền vững (robustness testing) trở thành một phần quan trọng trong quy trình phát triển chiến lược giao dịch.

Kiểm tra tính bền vững không chỉ giúp chúng ta đánh giá độ tin cậy của kết quả backtest mà còn giảm thiểu rủi ro tối ưu hóa quá mức (overfitting), một trong những nguyên nhân phổ biến khiến các chiến lược giao dịch thất bại trong môi trường thực tế. Các phương pháp kiểm tra như Combinatorial Purged Cross Validation (CPCV) mang đến một góc nhìn sâu hơn về khả năng hoạt động của chiến lược trong nhiều kịch bản khác nhau. Dưới đây, chúng ta sẽ cùng phân tích chi tiết về tầm quan trọng của kiểm tra tính bền vững và các phương pháp thực hiện nó.

1. Kiểm tra tính bền vững là gì?

Tầm quan trọng của kiểm tra tính bền vững

Kiểm tra tính bền vững trong giao dịch tài chính là một tập hợp các phương pháp nhằm đánh giá mức độ tin cậy của kết quả backtest. Điều này rất cần thiết, bởi dữ liệu lịch sử chỉ đại diện cho một đường đi cụ thể trong vô số kịch bản có thể xảy ra. Một chiến lược có thể hoạt động rất tốt trên dữ liệu lịch sử, nhưng điều đó không đảm bảo rằng nó sẽ tiếp tục hiệu quả trên dữ liệu thực tế, nơi các điều kiện thị trường có thể hoàn toàn khác biệt.

Một câu hỏi quan trọng cần đặt ra trong mọi backtest là:

"Liệu kết quả này có chỉ là sản phẩm của may mắn ngẫu nhiên không?"

Câu trả lời cho câu hỏi này đòi hỏi một quá trình kiểm tra sâu rộng, trong đó chiến lược phải được áp dụng trên nhiều kịch bản khác nhau để đánh giá tính bền vững của nó. Điều này giúp giảm thiểu nguy cơ tối ưu hóa quá mức, khi chiến lược chỉ được "tùy chỉnh" để hoạt động tốt trên dữ liệu cụ thể mà không có khả năng thích nghi với điều kiện mới.

Hai cách tiếp cận chính: tái mẫu và mô phỏng

Để kiểm tra tính bền vững, hai phương pháp chính thường được sử dụng là tái mẫu (resampling) và mô phỏng (simulation):

- Tái mẫu (Resampling):

Phương pháp này lấy mẫu lại từ dữ liệu lịch sử, tạo ra nhiều đường dữ liệu khác nhau nhưng vẫn giữ nguyên phân phối thống kê của dữ liệu gốc. Ví dụ, một chuỗi giá cổ phiếu lịch sử có thể được phân mảnh và sắp xếp lại để tạo ra các đường giá giả định nhưng vẫn duy trì các đặc tính như biến động, xu hướng, và mối quan hệ giữa các biến.

- Mô phỏng (Simulation):

Mô phỏng dữ liệu mới dựa trên các đặc tính thống kê của dữ liệu lịch sử. Các kỹ thuật phổ biến bao gồm:

- Mô phỏng Monte Carlo: Tạo ra nhiều kịch bản giá giả định bằng cách thêm các thành phần ngẫu nhiên, nhưng tuân theo các đặc điểm như độ lệch chuẩn, phương sai, hoặc phân phối của dữ liệu gốc.

- Mạng GAN (Generative Adversarial Networks): Một phương pháp tiên tiến trong trí tuệ nhân tạo, cho phép tạo ra các chuỗi thời gian mới mô phỏng rất sát với dữ liệu thực tế, ngay cả trong các thị trường phức tạp.

Sự khác biệt so với backtest truyền thống

Backtest truyền thống chỉ dựa trên một chuỗi dữ liệu lịch sử cụ thể. Nếu chiến lược được tối ưu hóa quá mức để phù hợp với chuỗi dữ liệu đó, hiệu suất tốt thu được sẽ không còn ý nghĩa khi áp dụng trên các dữ liệu khác. Ngược lại, kiểm tra tính bền vững yêu cầu áp dụng chiến lược trên nhiều kịch bản khác nhau, bao gồm cả các kịch bản giả định, để kiểm tra xem liệu chiến lược có thể duy trì hiệu suất trong điều kiện thị trường thay đổi hay không.

2. Combinatorial Purged Cross Validation (CPCV)

Tại sao cần CPCV?

Phương pháp kiểm tra tính bền vững truyền thống thường không phù hợp với dữ liệu chuỗi thời gian, bởi vì dữ liệu loại này có mối liên hệ chặt chẽ giữa các giá trị trong quá khứ và hiện tại. Ví dụ, một chỉ báo kỹ thuật như trung bình động (moving average) được tính dựa trên giá trị trong các giai đoạn trước, điều này tạo ra sự phụ thuộc theo thời gian. Khi áp dụng các phương pháp kiểm tra truyền thống, sự rò rỉ thông tin (information leakage) từ tương lai vào mẫu huấn luyện có thể xảy ra, dẫn đến kết quả kiểm tra bị sai lệch và làm giảm độ tin cậy của chiến lược.

CPCV được thiết kế đặc biệt để giải quyết vấn đề này. Phương pháp này:

- Ngăn chặn rò rỉ thông tin: Bằng cách loại bỏ dữ liệu chồng lấn giữa mẫu kiểm tra và mẫu huấn luyện.

- Tạo nhiều kịch bản kiểm tra: Giúp kiểm tra chiến lược trong các điều kiện thị trường khác nhau.

- Cung cấp đánh giá đáng tin cậy hơn: Giúp bạn hiểu rõ hơn về hiệu suất thực tế của chiến lược, thay vì chỉ dựa vào một kịch bản lịch sử duy nhất.

Cách hoạt động của CPCV

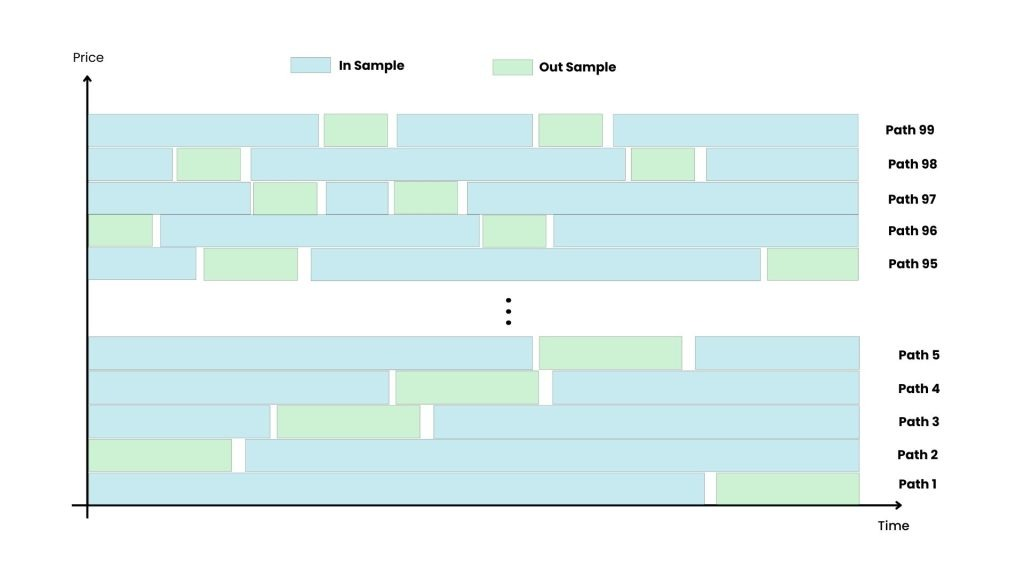

Phương pháp CPCV hoạt động qua ba bước chính: phân chia dữ liệu, loại bỏ dữ liệu chồng lấn, và tạo tổ hợp mẫu.

- Phân chia dữ liệu:

Dữ liệu được chia thành NNN phần, trong đó KKK phần sẽ được sử dụng làm mẫu kiểm tra (out-sample), phần còn lại làm mẫu huấn luyện (in-sample). Ví dụ, nếu N=10 và K=2, bạn sẽ có 45 tổ hợp mẫu khác nhau.

- Loại bỏ dữ liệu chồng lấn:

Khi chia dữ liệu, CPCV đảm bảo rằng không có bất kỳ thông tin nào từ mẫu kiểm tra bị rò rỉ ngược trở lại mẫu huấn luyện. Điều này đặc biệt quan trọng trong chuỗi thời gian, nơi các giá trị trước đó có thể chứa thông tin liên quan đến các giá trị sau.

Cụ thể, CPCV sẽ:

- "Làm sạch" khoảng thời gian giữa các mẫu kiểm tra và mẫu huấn luyện, loại bỏ dữ liệu chồng lấn.

- Đảm bảo rằng mẫu kiểm tra không được hưởng lợi từ thông tin trong mẫu huấn luyện, hoặc ngược lại.

Ví dụ, nếu bạn sử dụng dữ liệu giá cổ phiếu hàng ngày, CPCV có thể loại bỏ một khoảng cách vài ngày giữa các mẫu để ngăn chặn rò rỉ thông tin từ chỉ báo kỹ thuật như RSI hoặc trung bình động.

- Tạo tổ hợp:

CPCV áp dụng phương pháp tổ hợp để tạo ra tất cả các kịch bản có thể từ dữ liệu. Phương pháp này giúp kiểm tra chiến lược giao dịch trong nhiều điều kiện khác nhau, bao gồm cả những tình huống bất lợi.

Lợi ích của tổ hợp:

Đa dạng hóa kịch bản kiểm tra: Giúp bạn đánh giá chiến lược không chỉ trên một con đường dữ liệu duy nhất, mà trên tất cả các khả năng có thể xảy ra.

Tăng cường độ tin cậy: Bằng cách kiểm tra hiệu suất chiến lược trong nhiều tình huống khác nhau, CPCV cung cấp bức tranh toàn diện về khả năng hoạt động của chiến lược.

3. Quy trình kiểm tra từng bước

Bước 1: Áp dụng CPCV

Mục tiêu

Tạo ra nhiều kịch bản kiểm tra khác nhau bằng cách chia dữ liệu chuỗi thời gian thành các phần mẫu huấn luyện (in-sample) và mẫu kiểm tra (out-sample).

Thực hiện

- Tạo mẫu huấn luyện và kiểm tra:

Dữ liệu được chia thành NNN phần, trong đó KKK phần được sử dụng làm mẫu kiểm tra và N−KN-KN−K phần còn lại là mẫu huấn luyện.

Ví dụ: Với N=10 và K=2, sẽ có 45 tổ hợp mẫu khác nhau để kiểm tra.

- Áp dụng chiến lược giao dịch:

Dựa trên mẫu huấn luyện, tối ưu hóa các tham số của chiến lược (ví dụ: khoảng thời gian của SMA hoặc chỉ số RSI).

Sau đó, kiểm tra hiệu suất của các tham số tối ưu trên mẫu kiểm tra.

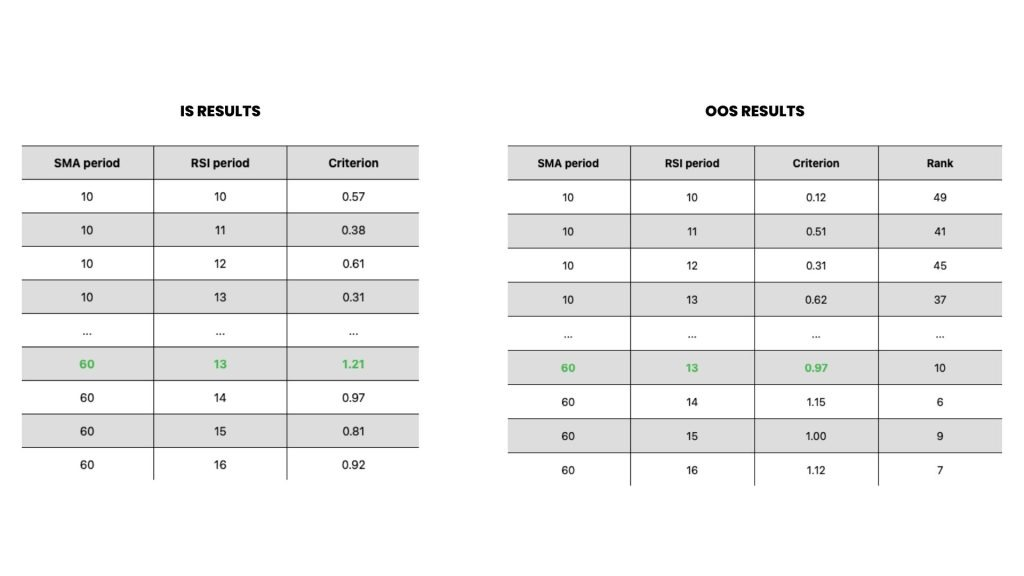

Ví dụ cụ thể

Giả sử bạn đang tối ưu hóa chiến lược dựa trên trung bình động đơn giản (Simple Moving Average - SMA) và chỉ số RSI:

- Mẫu huấn luyện: Dữ liệu được sử dụng để tìm khoảng thời gian tối ưu cho SMA và RSI. Bộ tham số tốt nhất được xác định dựa trên tiêu chí như tỷ lệ Sharpe.

- Mẫu kiểm tra: Hiệu suất của các tham số tối ưu từ mẫu huấn luyện được kiểm tra trên dữ liệu chưa từng sử dụng.

Kết quả từ bước này bao gồm hai bảng:

Một bảng thể hiện hiệu suất của chiến lược trên mẫu huấn luyện.

Một bảng khác thể hiện hiệu suất trên mẫu kiểm tra.

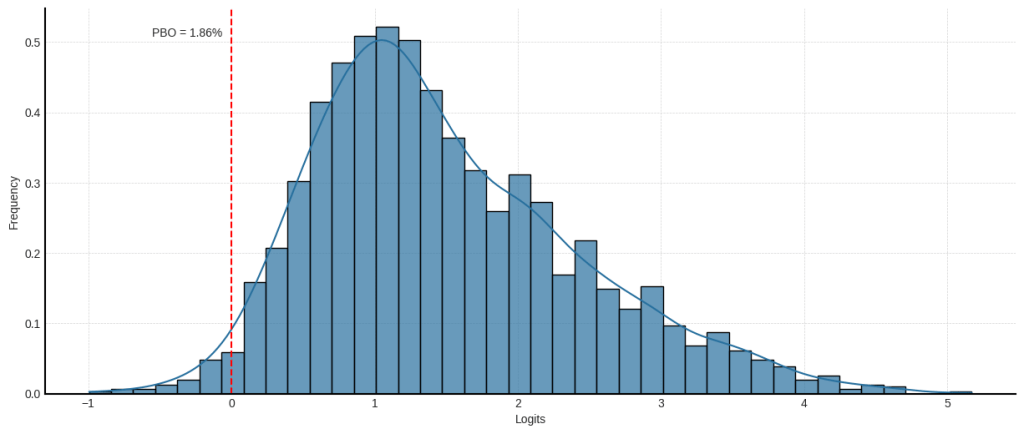

Bước 2: Đánh giá xác suất Overfitting (PBO)

PBO đo lường khả năng chiến lược bị tối ưu hóa quá mức. Quá trình thực hiện như sau:

- Xác định bộ tham số tốt nhất từ mẫu huấn luyện:

Ví dụ: SMA 60 và RSI 13.

- Kiểm tra thứ hạng của bộ tham số trong mẫu kiểm tra:

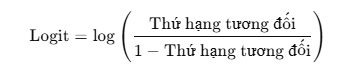

Nếu bộ tham số được xếp hạng 10/50 trong mẫu kiểm tra, bạn có thể chuyển đổi thứ hạng này thành giá trị logit:

Tính PBO:

Một logit dương được coi là không bị overfitted. PBO là tỷ lệ giữa số lượng logit âm và tổng số logit.

Bước 3: Tính xác suất đạt Sharpe Ratio dương (PPSR)

Để tính PPSR:

Lấy tỷ lệ Sharpe từ mẫu kiểm tra tương ứng với bộ tham số tốt nhất trong mẫu huấn luyện.

Lặp lại cho tất cả các kịch bản để tạo ra phân phối tỷ lệ Sharpe.

Tính xác suất đạt Sharpe Ratio trên một ngưỡng nhất định:

Ví dụ: Nếu có 40 trong số 45 Sharpe Ratio vượt ngưỡng t=1, xác suất PPSR là:

P(t<SR)=45/40 = 0.89(89%)

4. Lợi ích của kiểm tra tính bền vững

4.1. Đo lường mức độ Overfitting

Một trong những lợi ích lớn nhất của CPCV là khả năng đánh giá xem chiến lược có bị tối ưu hóa quá mức (overfitting) trên dữ liệu lịch sử hay không.

- Vấn đề Overfitting:

Một chiến lược bị tối ưu hóa quá mức thường hoạt động rất tốt trên dữ liệu lịch sử, nhưng lại thất bại khi áp dụng vào thị trường thực tế. Điều này xảy ra khi chiến lược "học thuộc" các mẫu dữ liệu cụ thể thay vì nắm bắt các quy luật tổng quát của thị trường.

- CPCV giải quyết thế nào?

CPCV tạo ra nhiều kịch bản kiểm tra khác nhau, đảm bảo rằng chiến lược không chỉ hoạt động tốt trên một con đường lịch sử duy nhất mà còn trên các kịch bản khác nhau được tạo từ dữ liệu gốc. Nếu tỷ lệ Overfitting (PBO) thấp, chiến lược của bạn được đánh giá là đáng tin cậy hơn.

4.2. Kiểm tra hiệu suất trên nhiều kịch bản

CPCV sử dụng phương pháp tổ hợp để tạo ra hàng chục, thậm chí hàng trăm kịch bản kiểm tra khác nhau. Điều này mang lại hai lợi ích chính:

- Đa dạng hóa điều kiện kiểm tra:

Mỗi kịch bản đại diện cho một điều kiện thị trường khác nhau, giúp bạn đánh giá chiến lược trong nhiều tình huống tiềm năng. Ví dụ, một chiến lược có thể hoạt động tốt trong xu hướng tăng giá, nhưng CPCV sẽ giúp bạn kiểm tra xem nó có giữ được hiệu suất trong thị trường đi ngang hoặc giảm giá hay không.

- Phân tích toàn diện hơn:

Thay vì chỉ dựa trên một kịch bản lịch sử cụ thể, việc kiểm tra chiến lược trên nhiều kịch bản cung cấp cái nhìn toàn diện hơn về tính hiệu quả và độ ổn định của chiến lược.

4.3. Mở rộng không giới hạn

CPCV không chỉ giới hạn ở việc tính xác suất Overfitting (PBO) và xác suất đạt tỷ lệ Sharpe dương (PPSR). Phương pháp này có thể mở rộng để tính toán bất kỳ chỉ số nào bạn cần, tùy thuộc vào mục tiêu cụ thể của bạn.

Tùy chỉnh chỉ số:

Bạn có thể sử dụng CPCV để phân tích các chỉ số khác như:

- Drawdown: Đánh giá rủi ro vốn đầu tư.

- Volatility: Phân tích mức độ biến động.

- Profit Factor: Tỷ lệ giữa lợi nhuận đạt được và rủi ro đã chịu.

Tính linh hoạt:

Với khả năng kết hợp nhiều chỉ số, CPCV giúp bạn xây dựng một bộ tiêu chí đánh giá toàn diện, từ đó hỗ trợ ra quyết định tối ưu hơn khi lựa chọn chiến lược.

5. Hạn chế của kiểm tra tính bền vững

Tuy nhiên, CPCV cũng có những hạn chế:

- Không tìm tham số tối ưu:

CPCV chỉ đánh giá tính bền vững, không giúp tìm ra tham số tốt nhất cho giao dịch thực tế.

- Yêu cầu dữ liệu lớn:

Để kết quả đáng tin cậy, bạn cần dữ liệu lịch sử đủ lớn.

- Giới hạn dữ liệu lịch sử:

CPCV vẫn phụ thuộc vào dữ liệu lịch sử, có thể không phản ánh đầy đủ các điều kiện thị trường tương lai.

Kết luận

Kiểm tra tính bền vững, đặc biệt là thông qua phương pháp Combinatorial Purged Cross Validation (CPCV), là một công cụ không thể thiếu để đánh giá tính tin cậy của chiến lược giao dịch. Tuy nhiên, như bất kỳ phương pháp nào khác, CPCV không phải là giải pháp hoàn hảo. Để tận dụng tối đa lợi ích từ CPCV và giảm thiểu các hạn chế, bạn nên kết hợp nó với các phương pháp kiểm tra và tối ưu hóa khác.

Việc áp dụng CPCV không chỉ giúp bạn tự tin hơn về tính bền vững của chiến lược mà còn hỗ trợ đưa ra quyết định sáng suốt hơn trong giao dịch thực tế.

Đánh giá

0 / 5