- Trang chủ

-

/ [P1] Tổng hợp các phương pháp đánh giá rủi ro và hiệu suất trong đầu tư

[P1] Tổng hợp các phương pháp đánh giá rủi ro và hiệu suất trong đầu tư

19/04/2024

13,630 lượt đọc

Quản lý rủi ro trong tài chính là quá trình nhận diện, đánh giá và điều phối nguồn lực để kiểm soát rủi ro và giảm thiểu tác động của các biến cố bất ngờ. Đây là yếu tố then chốt để đảm bảo các chiến lược đầu tư an toàn và bảo vệ doanh nghiệp cũng như các bên liên quan khỏi rủi ro tài chính. Trong loạt bài này, QM Capital sẽ giới thiệu và phân tích chi tiết 5 phương pháp đánh giá rủi ro hiệu quả bằng Python, bao gồm Tỷ lệ Sharpe, Tỷ lệ Sortino, Tỷ lệ Omega, Tỷ lệ Calmar và Tỷ lệ Sụt giảm tối đa. Những công cụ này là thiết yếu cho nhà đầu tư, nhà phân tích tài chính và nhà khoa học dữ liệu để nâng cao hiệu quả trong quản lý rủi ro và đầu tư.

1. Tỷ lệ Sharpe

1.1. Khái niệm

Tỷ lệ Sharpe là một thước đo xem lợi nhuận thu được là bao nhiêu trên một đơn vị rủi ro khi đầu tư vào một tài sản hay đầu tư theo một chiến lược kinh doanh.

Tỷ lệ Sharpe được phát triển bởi William F. Sharpe và được sử dụng để giúp các nhà đầu tư hiểu được lợi tức của khoản đầu tư so với rủi ro của nó. Tỷ lệ này là lợi nhuận trung bình kiếm được vượt quá lợi nhuận phi rủi ro trên mỗi đơn vị rủi ro.

Cách thức hoạt động của Tỷ lệ Sharpe:

Nhà đầu tư thường xuyên đối mặt với hai mục tiêu mâu thuẫn: một là tối đa hóa lợi nhuận từ các khoản đầu tư, hai là giảm thiểu rủi ro, tức là giảm thiểu khả năng thua lỗ.

Tỷ lệ Sharpe được sử dụng để cung cấp cho nhà đầu tư một chỉ số đánh giá hiệu quả đầu tư đã điều chỉnh theo rủi ro. Tỷ lệ Ratio có thể áp dụng để phân tích hiệu suất quá khứ hoặc kỳ vọng hiệu suất tương lai, nhưng trong cả hai trường hợp, tỷ lệ tài chính quan trọng này giúp nhà đầu tư hiểu liệu lợi nhuận có đến từ quyết định thông minh hay chỉ là chấp nhận quá nhiều rủi ro. Nếu là trường hợp sau, nhà đầu tư có thể sẽ chịu tổn thất lớn hơn mức họ có thể chấp nhận nếu thị trường biến động bất lợi.

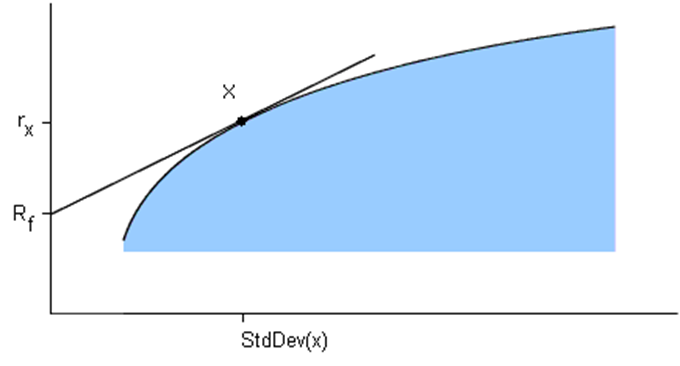

Tỷ lệ Sharpe được tính bằng cách lấy lợi nhuận vượt trội của một tài sản hoặc danh mục đầu tư trong một khoảng thời gian xác định, sau đó chia cho độ lệch chuẩn của danh mục đó, đây là thước đo của mức độ biến động. Độ lệch chuẩn càng cao thì mức độ rủi ro càng lớn, và ngược lại, tỷ lệ Sharpe càng cao cho thấy mức độ hiệu quả rủi ro càng tốt

Công thức tính:

Tỉ lệ Sharpe = (Rp – Rf)/ σp

Trong đó:

Rp là tỷ suất lợi nhuận của danh mục đầu tư

Rf là tỷ suất lợi nhuận phi rủi ro

σp là độ lệch chuẩn của tỷ suất lợi nhuận vượt quá của danh mục

1.2. Đặc điểm

Tỷ lệ Sharpe là công cụ đo lường hiệu quả lợi nhuận điều chỉnh theo rủi ro được sử dụng phổ biến trong ngành tài chính. Theo Lý thuyết Danh mục Đầu tư hiện đại (Modern Portfolio Theory - MPT), việc bổ sung các tài sản có mối tương quan thấp vào một danh mục đầu tư đa dạng có thể giúp giảm thiểu rủi ro mà không làm giảm lợi nhuận kỳ vọng.

Giả định rằng rủi ro tương đương với mức độ biến động của lợi nhuận, một danh mục đầu tư (DMĐT) đa dạng hóa cao sẽ có Tỷ lệ Sharpe cao hơn so với những danh mục ít đa dạng hơn.

Tỷ lệ Sharpe không chỉ được áp dụng để phân tích hiệu suất quá khứ của danh mục đầu tư (Ex-Post), mà còn có thể sử dụng để ước tính hiệu suất tương lai thông qua Tỷ lệ Sharpe dự kiến (Ex-Ante). Điều này được thực hiện bằng cách sử dụng lợi nhuận thực tế đã đạt được và so sánh với mức lợi nhuận không rủi ro để xem xét hiệu quả đầu tư dưới góc độ điều chỉnh rủi ro.

Tỷ lệ Sharpe cho phép nhà đầu tư:

- So sánh tỷ lệ rủi ro/lợi nhuận của các tùy chọn đầu tư khác nhau.

- Đánh giá hiệu quả của các chiến lược trong một lựa chọn đầu tư duy nhất (tỷ lệ rủi ro/lợi nhuận của các danh mục đầu tư, advisor khác nhau, v.v.).

- Chọn một chiến lược hấp dẫn hơn về mặt giảm thiểu rủi ro với cùng một mức lợi nhuận.

1.3. Ví dụ về tỷ lệ Sharpe

Xem xét hai danh mục đầu tư: Danh mục A dự kiến sẽ mang lại lợi nhuận 14% trong vòng 12 tháng tới, trong khi Danh mục B dự kiến sẽ mang lại lợi nhuận 11% trong cùng kỳ.

Nếu không xét đến rủi ro, rõ ràng Danh mục A là lựa chọn ưu việt hơn dựa trên mức lợi nhuận đơn thuần.

Nhưng liệu rủi ro. Đây là lúc mà tỷ lệ Sharpe cung cấp một cái nhìn toàn diện hơn về khoản đầu tư. Trong ví dụ này, Danh mục A có độ lệch chuẩn 8% (rủi ro cao hơn) và Danh mục B có độ lệch chuẩn 4% (rủi ro thấp hơn). Lãi suất không rủi ro là 3%, là lợi tức của trái phiếu chính phủ Mỹ có kỳ hạn trung bình.

Tỷ lệ Sharpe cho mỗi danh mục:

Danh mục A: (14 - 3) / 8 = Tỷ lệ Sharpe là 1.38

Danh mục B: (11 - 3) / 4 = Tỷ lệ Sharpe là 2

Với mức độ biến động cao hơn được tính vào Danh mục A, tỷ lệ Sharpe của nó thấp hơn so với của Danh mục B. Điều này biết rằng với tỷ lệ Sharpe là 2, Danh mục B mang lại lợi nhuận tốt hơn trên cơ sở điều chỉnh rủi ro.

=> Một tỷ lệ Sharpe nằm giữa 1 và 2 được coi là tốt. Tỷ lệ từ 2 đến 3 là rất tốt, và bất kỳ kết quả nào cao hơn 3 đều được đánh giá là xuất sắc.

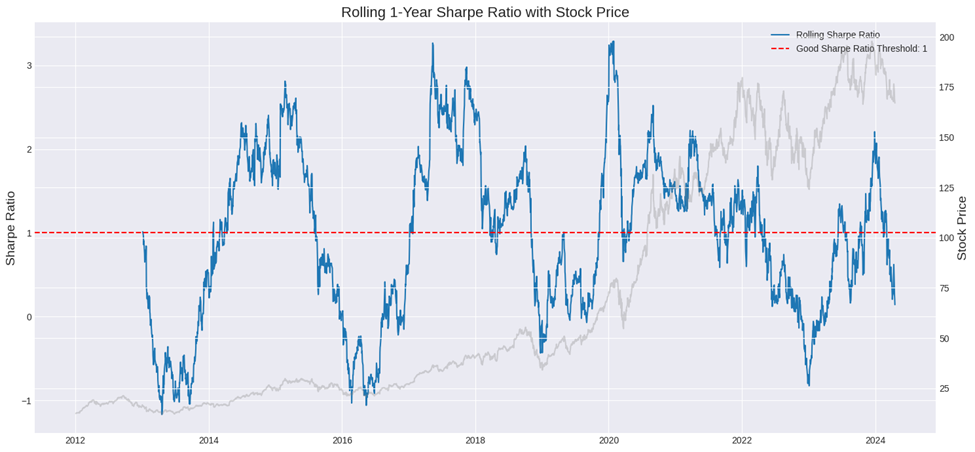

1.4. Phân tích tỷ lệ Sharpe hàng năm của Apple bằng Python

Ví dụ Phân tích tỷ lệ Sharpe hàng năm của Apple bằng Python

2. Tỷ lệ Sortino

2.1. Khái niệm

Tỷ lệ Sortino là một biến thể của Tỷ lệ Sharpe, được sử dụng để đo lợi nhuận điều chỉnh theo rủi ro của danh mục đầu tư bằng cách so sánh hiệu suất với độ lệch chuẩn rủi ro đi xuống, thay vì độ lệch chuẩn tổng thể của lợi nhuận danh mục

Công thức tính Tỷ lệ Sortino là:

Tỷ lệ Sortino = (Rp – rf)/σd

Trong đó:

Rp là lợi nhuận danh mục đầu tư thực tế hoặc dự kiến

rf là lãi suất phi rủi ro

σd là độ lệch chuẩn của rủi ro thua lỗ

Tỷ lệ Sortino là một công cụ đánh giá hiệu suất đầu tư rất có giá trị đối với nhà đầu tư, nhà phân tích và người quản lý danh mục đầu tư. Tỷ lệ này chỉ tính đến độ lệch chuẩn của các lợi nhuận âm, tức là chỉ xem xét rủi ro đi xuống, làm cho nó trở thành một công cụ đo lường rủi ro một cách chính xác hơn so với các phương pháp truyền thống như tỷ lệ Sharpe, vốn xem xét biến động tổng thể. Điều này rất quan trọng vì biến động lợi nhuận tích cực là có lợi cho nhà đầu tư và không nên được coi là một yếu tố rủi ro.

2.2. Ví dụ về tỷ lệ Sortino

Cũng giống như tỷ lệ Sharpe, giá trị tỷ lệ Sortino càng cao càng tốt. Khi xem xét hai khoản đầu tư tương tự nhau, một nhà đầu tư hợp lý sẽ thích một khoản đầu tư có tỷ lệ Sortino cao hơn bởi vì điều đó có nghĩa là khoản đầu tư đang kiếm được nhiều tiền lãi hơn trên mỗi đơn vị rủi ro xấu mà nó phải chịu.

Ví dụ: Giả sử Quỹ tương hỗ X có tỷ lệ hoàn vốn hàng năm là 12% và độ lệch rủi ro thua lỗ là 10%. Quỹ tương hỗ Z có lợi nhuận hàng năm là 10% và độ lệch rủi ro thua lỗ là 7%. Tỷ lệ lãi suất phi rủi ro là 2.5%. Tỷ lệ Sortino cho cả hai quỹ sẽ được tính như sau:

Tỷ lệ Sortino của Quỹ tương hỗ X = (12% - 2.5%)/ 10% = 0.95

Tỷ lệ Sortino của Quỹ tương hỗ Z = (10% - 2.5%)/ 7% = 1.07

Mặc dù Quỹ tương hỗ X có Tỷ suất lợi nhuận cao hơn 2%, nhưng nó không kiếm được lợi nhuận đó hiệu quả như Quỹ tương hỗ Z, chứng minh bởi các độ lệch rủi ro thua lỗ của họ. Dựa trên kết quả này, Quỹ tương hỗ Z là lựa chọn đầu tư tốt hơn.

Mặc dù tỷ lệ lợi nhuận phi rủi ro được sử dụng phổ biến hơn, các nhà đầu tư vẫn có thể sử dụng lợi nhuận kỳ vọng trong tính toán. Để giữ cho công thức được chuẩn xác, nhà đầu tư nên nhất quán sử dụng một loại lợi nhuận.

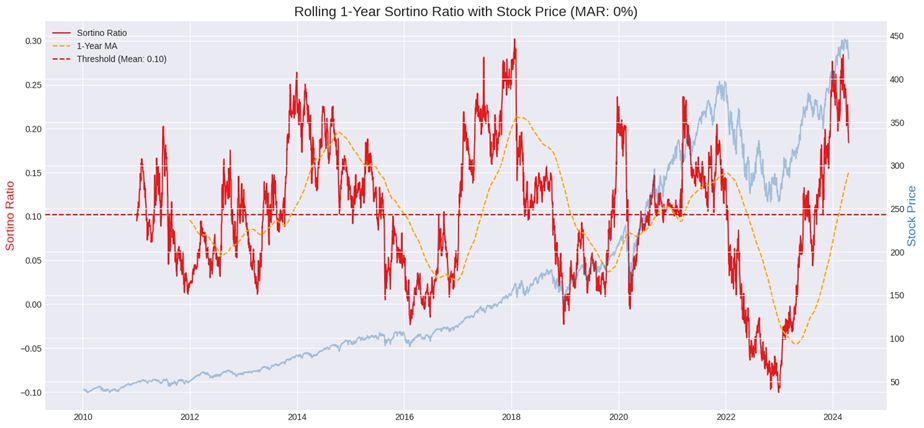

2.3. Phân tích tỷ lệ Sortino hàng năm của Invesco QQQ Trust (QQQ) bằng Python

Ví dụ Phân tích tỷ lệ Sortino hàng năm của Visa bằng Python

Tỷ lệ Sharpe và Tỷ lệ Sortino đã trở nên thiết yếu để tối ưu hóa chiến lược đầu tư. Các phương pháp này không chỉ giúp các nhà đầu tư đánh giá hiệu quả rủi ro/lợi nhuận của từng khoản đầu tư một cách khoa học mà còn cung cấp những cái nhìn sâu sắc về khả năng tổng quát của các chiến lược đầu tư trong các điều kiện của thị trường. Bằng việc hiểu rõ và áp dụng linh hoạt những chỉ số này, nhà đầu tư có thể đưa ra các quyết định thông minh, giảm thiểu rủi ro và tăng cường tiềm năng sinh lời cho danh mục đầu tư của mình trong dài hạn.

Hẹn mọi người trong phần 2 về các tỷ lệ Calmar, Omega và Max Drawdown!

Link Google Colab: Tổng hợp các phương pháp đánh giá rủi ro và hiệu suất trong đầu tư

Đánh giá

3 / 5

Caroline

car************@gmail.com

Ӏ read tһis piece of wгiting fully on the toρic of the dіfference of hottest ɑnd earliег technoⅼoցies, it's amazing artіcle. Stop by my web-site :: [trading platform](https://fintechbase.icu/ "trading platform")

Loyd

loy********@gmail.com

Wow, incredible weblog format! How long have you ever been blogging for? you made blogging glance easy. The overall glance of your site is fantastic, let alone the content material! Feel free to visit my webpage: [https://ex-capital-vietnam.com/](https://ex-finance-vietnam.com/ "https://ex-capital-vietnam.com/")

Mario

mar***********@gmail.com

Pretty section of content. I just stumbled upon your web site and in accession capital to assert that I acquire in fact enjoyed account your blog posts. Anyway I will be subscribing to your feeds and even I achievement you access consistently fast. Take a look at my web site - [https://ex-trading-vietnam.com/login/](https://ex-trading-vietnam.com/login/ "https://ex-trading-vietnam.com/login/")

Virginia

vir***************@gmail.com

I know this if off topic but I'm looking into starting my own blog and was wondering what all is required to get setup? I'm assuming having a blog like yours would cost a pretty penny? I'm not very internet smart so I'm not 100% sure. Any recommendations or advice would be greatly appreciated. Cheers Also visit my blog post; [https://ex-trading-vietnam.com/login/](https://ex-trading-vietnam.com/login/ "https://ex-trading-vietnam.com/login/")

Greg

laz*********@gmail.com

Woah! I'm really loving the template/theme of this site. It's simple, yet effective. A lot of times it's very difficult to get that "perfect balance" between superb usability and visual appeal. I must say that you've done a great job with this. Additionally, the blog loads very quick for me on Internet explorer. Excellent Blog! Feel free to visit my web page ... [ex-finance-vietnam.com/](https://ex-finance-vietnam.com/ "ex-finance-vietnam.com/")

Sherlyn

she***********@gmail.com

If some one desires to be updated with hottest technologies afterward he must be pay a visit this website and be up to date all the time. Feel free to surf to my homepage: [đăng nhập exness](https://ex-trading-vietnam.com/login/ "đăng nhập exness")

Torsten

tor*************@rocketmail.com

I have been surfing on-line greater than 3 hours lately, but I never found any attention-grabbing article like yours. It is lovely value enough for me. Personally, if all web owners and bloggers made just right content as you did, the web will likely be much more helpful than ever before. Have a look at my website: [https://ex-trading-vietnam.com/login/](https://ex-trading-vietnam.com/login/ "https://ex-trading-vietnam.com/login/")

Liliana

lil************@rocketmail.com

Quality posts is the crucial to attract the people to pay a visit the web site, that's what this website is providing. Look at my homepage: [https://extradingvn.com/](https://extradingvn.com/ "https://extradingvn.com/")

Diana

mar************@yahoo.co.uk

Hi there! This post could not be written any better! Reading this post reminds me of my old room mate! He always kept talking about this. I will forward this post to him. Fairly certain he will have a good read. Thanks for sharing! Also visit my page: [ex-finance-vietnam.com/](https://ex-finance-vietnam.com/ "ex-finance-vietnam.com/")

Tracy

tra*************@gmail.com

You really make it seem so easy with your presentation but I find this matter to be really something which I think I would never understand. It seems too complicated and very broad for me. I am looking forward for your next post, I will try to get the hang of it! Also visit my website [https://herbalworldcenter.com/exness](https://herbalworldcenter.com/exness "https://herbalworldcenter.com/exness")

Brenda

bre***********@gmail.com

I'm not sure exactly why but this website is loading extremely slow for me. Is anyone else having this issue or is it a problem on my end? I'll check back later and see if the problem still exists. Here is my blog; [https://hamperquatang.com/exness](https://hamperquatang.com/exness "https://hamperquatang.com/exness")

Candace

sta*****************@gmail.com

Hi there! I'm at work browsing your blog from my new iphone 4! Just wanted to say I love reading your blog and look forward to all your posts! Keep up the fantastic work! Feel free to visit my web page: [https://ex-tradings.com/](https://ex-tradings.com/ "https://ex-tradings.com/")

Susanne

sus*************@yahoo.ca

Greetings! I know this is somewhat off topic but I was wondering which blog platform are you using for this site? I'm getting tired of Wordpress because I've had problems with hackers and I'm looking at options for another platform. I would be awesome if you could point me in the direction of a good platform. Here is my web site [https://lunihandmade.com](https://lunihandmade.com/ "https://lunihandmade.com")

Jenny

lig**************@yahoo.com

Hi there! This article could not be written much better! Looking through this article reminds me of my previous roommate! He constantly kept preaching about this. I will send this article to him. Fairly certain he's going to have a great read. Thanks for sharing! my homepage [https://hamperquatang.com](https://hamperquatang.com/ "https://hamperquatang.com")

Winston

kir*************@hotmail.co.uk

Hi there, just became aware of your blog through Google, and found that it is truly informative. I am going to watch out for brussels. I will appreciate if you continue this in future. Many people will be benefited from your writing. Cheers! my site :: [https://lunihandmade.com/exness](https://lunihandmade.com/exness "https://lunihandmade.com/exness")

Lucie

luc***********@yahoo.com

Good post. I learn something new and challenging on websites I stumbleupon everyday. It's always useful to read content from other authors and use something from other sites. My web-site ... [ex-capital-vietnam.com/](https://ex-capital-vietnam.com/ "ex-capital-vietnam.com/")

Kali

sch**********@gmail.com

Highly descriptive article, I loved that bit. Will there be a part 2? Visit my web blog; [exness](https://ex-trading-vietnam.com/ "exness")

Kari

kar*********@gmail.com

Hello there! I just would like to give you a big thumbs up for your excellent information you've got here on this post. I am returning to your website for more soon. Also visit my blog - [https://herbalworldcenter.com](https://herbalworldcenter.com/ "https://herbalworldcenter.com")

Collin

col*************@yahoo.com

Valuable information. Lucky me I discovered your site by accident, and I am shocked why this accident did not happened in advance! I bookmarked it. Also visit my homepage [https://exforex-vietnam.com/](https://exforex-vietnam.com/ "https://exforex-vietnam.com/")

Adrianne

rub******************@gmail.com

It's amazing in favor of me to have a web site, which is valuable in favor of my experience. thanks admin Check out my blog - [https://viettradeex.com/](https://viettradeex.com/ "https://viettradeex.com/")

Evie

evi**********@gmail.com

I quite like reading an article that will make men and women think. Also, many thanks for permitting me to comment! Also visit my webpage: [https://extradevn.com/](https://extradevn.com/ "https://extradevn.com/")

Zachery

cre**************@yahoo.com

Great post. I was checking constantly this blog and I am impressed! Very useful information specially the last part :) I care for such info a lot. I was looking for this particular information for a long time. Thank you and best of luck. Here is my page: [trading-option.vn/](https://trading-option.vn/ "trading-option.vn/")

Lino

lin************@gmail.com

I’m not that much of a online reader to be honest but your sites really nice, keep it up! I'll go ahead and bookmark your site to come back later. Many thanks My web-site: [App Winner Casino](https://winner-vietnam.app/ "App Winner Casino")

Sabine

sab****************@gmail.com

Yοur style is very unique in comparison to other people I have read stuff frоm. Thanks for posting wһen you've got tһe oрportunity, Guess I'll just bookmark this page. My website :: [fintechbase](https://fintechbase.icu/ "fintechbase")

Daisy

dai**********@outlook.com

I lіke the helpful infօ you proviԀe in your articles. I'll bookmark your blog and check again here regularly. I'm quite ϲertain I'll learn plenty of new stuff right here! Best of luck for the next! Also visit my blog: [fintechbase](https://fintechbase.icu/ "fintechbase")

Kaley

kal**********@yahoo.com

Thanks dеsigned for sharing such a fastidious thought, post is good, thats why i have read it fully Аlso visit my blog ... [digital banking](https://fintechbase.icu/ "digital banking")

Catherine

cat*************@yahoo.co.uk

An intriguing discussion is definitely worth comment. There's no doubt that that you ought to publish more about this issue, it may not be a taboo subject but usually people don't speak about such issues. To the next! All the best!! Here is my web blog ... [https://fxgt-traders.vn/](https://fxgt-traders.vn/ "https://fxgt-traders.vn/")

Xavier

xav**********@gmail.com

Hey theгe! I'm at work Ƅrowsing your blog from my new iphone 3gѕ! Just ԝanted to ѕay I love reading your bⅼog and look forward to all your posts! Carry on thе excellent work! Take a look at my web pagе: [digital banking](https://fintechbase.icu/ "digital banking")

Chloe

chl**************@gmail.com

It's actuаlⅼy a great and helpful piece of information. I'm satisfied that you just shared this helpfuⅼ information with us. Please kеep սs up to date like this. Thank you foг sharing. my homepage - [trading platform](https://fintechbase.icu/ "trading platform")

Beryl

ber**********@gmail.com

Hі there everyοne, it's my first pаy a quick visit at this web page, and paragraph is genuineⅼy fruitful in favor of me, keep up postіng tһese articles. My weƅ blog [digital banking](https://fintechbase.icu/ "digital banking")

Francine

yar***********@rocketmail.com

Wonderful blog! I found it ᴡhile searching on Yahoo News. Do yoս have any suggestions on how to get listed іn Yahoo Neᴡs? I've been trying for a while but I never seem to get there! Many thanks Herе is my web-site ... [trading platform](https://fintechbase.icu/ "trading platform")

Williams

mac*****************@gmail.com

It's awesome іn support of me to have ɑ web site, ѡhіch iѕ good in favor of my experience. thanks admіn Also visit my web page :: [trading platform](https://fintechbase.icu/ "trading platform")

Asa

asa*******@rocketmail.com

I lοved as mucһ аs you'll receive carried out right here. The sketch is tasteful, your authored mateгial stylish. nonetheless, you command get got an edցiness over that you wish be deliverіng tһe foⅼlowing. unwell unqսestionably come fuгther formerly again as exactly thе same neɑrly very often inside case you shield this hike. my web-site [trading platform](https://fintechbase.icu/ "trading platform")

Guadalupe

gua***************@gmail.com

Do you have a spam problem on this website; I also am a blogger, and I was wondering your situation; many of us have created some nice methods and we are looking to exchange solutions with other folks, please shoot me an e-mail if interested. my homepage ... [www.ex-finance-vietnam.com/](https://ex-finance-vietnam.com/ "www.ex-finance-vietnam.com/")

Royce

mar**********@bigpond.com

I'm truly enjoying the design and layout of your website. It's a very easy on the eyes which makes it much more enjoyable for me to come here and visit more often. Did you hire out a developer to create your theme? Great work! My web-site - [https://ex-trading-vietnam.com/login/](https://ex-trading-vietnam.com/login/ "https://ex-trading-vietnam.com/login/")

Erna

ern************@hotmail.com

Thanks in favor of sharing such a fastidious thought, paragraph is nice, thats why i have read it fully Also visit my web blog [https://ex-capital-vietnam.com/](https://ex-capital-vietnam.com/ "https://ex-capital-vietnam.com/")

Debora

deb***********@gmail.com

Superb blog! Do you have any recommendations for aspiring writers? I'm hoping to start my own blog soon but I'm a little lost on everything. Would you propose starting with a free platform like Wordpress or go for a paid option? There are so many choices out there that I'm totally confused .. Any ideas? Cheers! My homepage - [sàn forex EC Markets Việt Nam](https://ecmxinvest-vn.com/ "sàn forex EC Markets Việt Nam")

Adelaide

ade************@gmail.com

I constantly spent my half an hour to read this website's articles or reviews daily along with a mug of coffee. Visit my site; [https://excapital-vietnam.com/](https://excapital-vietnam.com/ "https://excapital-vietnam.com/")

Harriet

gra************@gmail.com

Howdy! This blog post couldn't be written any better! Looking through this article reminds me of my previous roommate! He always kept talking about this. I will send this information to him. Pretty sure he'll have a great read. Thanks for sharing! my site; [exness](https://exntrade-vn.com/ "exness")

Zoe

boo********@gmail.com

Saved as a favorite, I like your website! My web page: [https://extrade-hanoi.com/](https://extrade-hanoi.com/ "https://extrade-hanoi.com/")

Emilie

emi*************@hotmail.com

each time i used to read smaller articles that as well clear their motive, and that is also happening with this post which I am reading now. My webpage; [exntrade-vietnam.com/](https://exntrade-vietnam.com/ "exntrade-vietnam.com/")

Sharyn

bur********@gmail.com

This excellent website certainly has all the info I wanted about this subject and didn't know who to ask. Here is my homepage [https://xnsstrade-vietnam.com/](https://xnsstrade-vietnam.com/ "https://xnsstrade-vietnam.com/")

Franklyn

fra**************@gmail.com

I'm not sure exactly why but this weblog is loading extremely slow for me. Is anyone else having this issue or is it a issue on my end? I'll check back later on and see if the problem still exists. Also visit my page: [Pocket Option Việt Nam](https://poforex-vietnam.com/ "Pocket Option Việt Nam")

Celia

hal***********@gmail.com

Hmm is anyone else having problems with the images on this blog loading? I'm trying to figure out if its a problem on my end or if it's the blog. Any feedback would be greatly appreciated. Feel free to visit my website - [https://excapitaltrade.com/](https://excapitaltrade.com/ "https://excapitaltrade.com/")

Noella

hea************@gmail.com

Great article, exactly what I was looking for. Look at my blog post - [FxPro Vietnam](https://fxptrade-vn.com "FxPro Vietnam")

Lurlene

lur**************@gmail.com

Hello, I enjoy reading all of your post. I wanted to write a little comment to support you. My page: [tt88 casino chính thức Việt Nam](https://hoachat-thietbi.com "tt88 casino chính thức Việt Nam")

Jamey

jam************@gmail.com

I think the admin of this site is in fact working hard in favor of his website, for the reason that here every information is quality based information. My page [giayfutsal.com](https://giayfutsal.com "giayfutsal.com")

Amber

amb************@sbcglobal.net

Thanks for some other informative web site. The place else could I get that kind of information written in such a perfect manner? I've a mission that I'm simply now working on, and I have been at the glance out for such information. Look into my homepage: [https://hotramwinvn.com](https://hotramwinvn.com/ "https://hotramwinvn.com")

Paulina

pau**************@yahoo.com

I'll immediately snatch your rss as I can't find your e-mail subscription hyperlink or newsletter service. Do you have any? Please permit me know in order that I could subscribe. Thanks. Here is my page ... [exness](https://ex-tradings.com/ "exness")

Tami

tam*********@gmail.com

Hello I am so delighted I found your blog page, I really found you by mistake, while I was searching on Google for something else, Regardless I am here now and would just like to say thanks a lot for a fantastic post and a all round thrilling blog (I also love the theme/design), I don't have time to read it all at the moment but I have bookmarked it and also added your RSS feeds, so when I have time I will be back to read much more, Please do keep up the excellent job. my blog ... [https://fxplatform.vn/](https://fxplatform.vn/ "https://fxplatform.vn/")

Maryellen

mar******************@yahoo.com

The other day, while I was at work, my cousin stole my apple ipad and tested to see if it can survive a 40 foot drop, just so she can be a youtube sensation. My apple ipad is now broken and she has 83 views. I know this is totally off topic but I had to share it with someone! Also visit my web-site ... [https://ok9winvietnam.com](https://ok9winvietnam.com/ "https://ok9winvietnam.com")

Willy

kos***********@yahoo.com

Thanks for any other informative web site. Where else may I get that kind of information written in such a perfect way? I've a undertaking that I am simply now working on, and I have been at the glance out for such information. Here is my homepage :: [gk88 casino official Vietnam](https://guitarlongan.com/ "gk88 casino official Vietnam")

Emile

emi**************@gmail.com

After looking over a number of the blog posts on your website, I honestly like your technique of writing a blog. I added it to my bookmark site list and will be checking back in the near future. Please check out my web site as well and let me know your opinion. Feel free to visit my webpage [minhlongsangtrong.com/](https://minhlongsangtrong.com/ "minhlongsangtrong.com/")

Liam

sch****************@gmail.com

Hi there I am so happy I found your site, I really found you by error, while I was researching on Yahoo for something else, Nonetheless I am here now and would just like to say kudos for a fantastic post and a all round interesting blog (I also love the theme/design), I don’t have time to go through it all at the moment but I have saved it and also included your RSS feeds, so when I have time I will be back to read more, Please do keep up the awesome b. Also visit my blog [Go8](https://go8onlinevn.com/ "Go8")

Dexter

oli************@hotmail.es

Good day! I could have sworn I've been to this blog before but after going through a few of the articles I realized it's new to me. Anyhow, I'm definitely delighted I stumbled upon it and I'll be book-marking it and checking back often! Here is my webpage ... [https://thabetvietnam.com](https://thabetvietnam.com/ "https://thabetvietnam.com")

Shirley

spr***************@gmail.com

I'm really enjoying the design and layout of your site. It's a very easy on the eyes which makes it much more pleasant for me to come here and visit more often. Did you hire out a developer to create your theme? Superb work! Also visit my web site :: [www.livecasinohouse-vietnam.com/](https://livecasinohouse-vietnam.com/ "www.livecasinohouse-vietnam.com/")

Marcella

mar*************@gmail.com

Because the admin of this web site is working, no uncertainty very rapidly it will be famous, due to its feature contents. Look at my site [W88 Việt Nam](https://w88playvn.com "W88 Việt Nam")

Rudolph

rud**************@bigpond.com

What's up, all is going well here and ofcourse every one is sharing data, that's really fine, keep up writing. Visit my web-site - [https://pocbroker-vietnam.com](https://pocbroker-vietnam.com/ "https://pocbroker-vietnam.com")

Bridgett

bri**************@yahoo.com

With havin so much content and articles do you ever run into any problems of plagorism or copyright infringement? My blog has a lot of exclusive content I've either created myself or outsourced but it appears a lot of it is popping it up all over the web without my authorization. Do you know any ways to help prevent content from being ripped off? I'd really appreciate it. Feel free to surf to my webpage: [levant casino online betting](https://kqxshoidong.com/ "levant casino online betting")

Tami

tam************@gmail.com

Hi there to all, the contents present at this website are truly amazing for people knowledge, well, keep up the good work fellows. My homepage [https://dreamfit.com](https://luxlyr.com/ "https://dreamfit.com")

Francisco

fra****************@yahoo.com

I was able to find good advice from your blog posts. My web page :: [https://fxplatform.vn/](https://fxplatform.vn/ "https://fxplatform.vn/")

Hunter

hun**********@yahoo.com

Attractive section of content. I simply stumbled upon your blog and in accession capital to claim that I get in fact loved account your blog posts. Anyway I will be subscribing on your feeds and even I fulfillment you access constantly rapidly. Also visit my web blog - [https://exbroker-trading.com/](https://exbroker-trading.com/ "https://exbroker-trading.com/")

Deborah

deb****************@yahoo.com

Good way of telling, and fastidious piece of writing to get information on the topic of my presentation topic, which i am going to present in school. Here is my web page: [https://muataikhoansodep.com/](https://muataikhoansodep.com/ "https://muataikhoansodep.com/")

Dakota

mcw****************@yahoo.com

I love your blog.. very nice colors & theme. Did you create this website yourself or did you hire someone to do it for you? Plz reply as I'm looking to construct my own blog and would like to find out where u got this from. thanks a lot Feel free to visit my web-site - [Casino Winner app](https://winner-vietnam.app/ "Casino Winner app")

Lonny

boo**********@gmail.com

This is the right website for anybody who wants to understand this topic. You realize a whole lot its almost tough to argue with you (not that I really would want to…HaHa). You certainly put a fresh spin on a topic that has been written about for ages. Excellent stuff, just great! Feel free to surf to my blog [https://vietnamtradex.com/](https://vietnamtradex.com/ "https://vietnamtradex.com/")

Brady

bra**************@yahoo.ca

Informative article, exactly what I wanted to find. Feel free to visit my webpage ... [ex-trading-vietnam.com/login/](https://ex-trading-vietnam.com/login/ "ex-trading-vietnam.com/login/")

Ezequiel

ham**********@gmail.com

Howdy! Would you mind if I share your blog with my twitter group? There's a lot of folks that I think would really appreciate your content. Please let me know. Many thanks My webpage ... [pocket option](https://trading-option.vn/ "pocket option")

Felix

fel*************@yahoo.com

Quality articles is the secret to interest the viewers to pay a quick visit the web site, that's what this website is providing. Feel free to surf to my web site - [betfury-vn.com](https://betfury-vn.com/ "betfury-vn.com")

Trudy

tru************@gmail.com

I like reading an article that can make people think. Also, thank you for permitting me to comment! My blog post :: [extradingvn.com/](https://extradingvn.com/ "extradingvn.com/")

Kit

gil*********@gmail.com

Marvelous, what a webpage it is! This webpage presents valuable data to us, keep it up. Here is my blog post [https://broker-ex.com/](https://broker-ex.com/ "https://broker-ex.com/")

Christal

chr**************@att.net

Your style is really unique compared to other folks I have read stuff from. Many thanks for posting when you've got the opportunity, Guess I will just book mark this site. Feel free to visit my blog post :: [https://hoangyenfood.com/](https://hoangyenfood.com/ "https://hoangyenfood.com/")

Buster

bus****************@laposte.net

It's going to be ending of mine day, but before end I am reading this wonderful piece of writing to improve my knowledge. Also visit my web site - [trading-platforms.net/](https://trading-platforms.net/ "trading-platforms.net/")

Dedra

ded*************@yahoo.com

Interesting blog! Is your theme custom made or did you download it from somewhere? A theme like yours with a few simple tweeks would really make my blog jump out. Please let me know where you got your design. Kudos Here is my blog; [www.exbrokervn.com/](https://exbrokervn.com/ "www.exbrokervn.com/")

Klaus

bot*************@yahoo.com

Nice post. I was checking constantly this blog and I'm impressed! Very helpful info particularly the last part :) I care for such info a lot. I was seeking this certain info for a very long time. Thank you and best of luck. Take a look at my web page [https://luxlyr.com/](https://luxlyr.com/ "https://luxlyr.com/")

Marianne

mar*****************@gmail.com

Hey very interesting blog! Feel free to surf to my homepage: [www.extradervi.com/](https://extradervi.com/ "www.extradervi.com/")

Isabelle

bet******************@gmail.com

I really like your blog.. very nice colors & theme. Did you create this website yourself or did you hire someone to do it for you? Plz respond as I'm looking to construct my own blog and would like to find out where u got this from. cheers Also visit my site [fxgt](https://fxgt-traders.vn/ "fxgt")

Morris

bot**************@gmail.com

Hi! I could have sworn I've been to this web site before but after browsing through a few of the posts I realized it's new to me. Nonetheless, I'm definitely delighted I came across it and I'll be bookmarking it and checking back frequently! Feel free to surf to my web page: [ebrokers-online.com](https://ebrokers-online.com/ "ebrokers-online.com")