- Trang chủ

-

/ Tại sao nên sử dụng Mô phỏng Monte Carlo trong Giao dịch?

Tại sao nên sử dụng Mô phỏng Monte Carlo trong Giao dịch?

14/11/2024

3,270 lượt đọc

Tại sao nên sử dụng Mô phỏng Monte Carlo trong Giao dịch?

Mô phỏng Monte Carlo là một trong những công cụ thống kê quan trọng giúp phân tích và đo lường rủi ro của chiến lược giao dịch. Được ứng dụng rộng rãi trong tài chính, phương pháp này giúp các nhà giao dịch dự đoán các kịch bản có thể xảy ra trên thị trường, từ đó xây dựng các chiến lược có khả năng ứng dụng thực tế cao.

1. Mô phỏng Monte Carlo trong giao dịch

Mô phỏng Monte Carlo là phương pháp sử dụng các mô phỏng thống kê để phân tích các tình huống ngẫu nhiên, hay còn gọi là sự kiện ngẫu nhiên (stochastic events). Các sự kiện này không có giá trị cố định mà thay đổi trong phạm vi của một phân phối xác suất nhất định. Phân phối này thường được thiết lập dựa trên dữ liệu lịch sử hoặc các yếu tố có thể dự báo.

Giá cổ phiếu là một ví dụ điển hình của quá trình ngẫu nhiên bởi chúng không có giá trị cố định mà luôn biến động dưới tác động của cung, cầu và các yếu tố thị trường. Điều này làm cho giá cổ phiếu trở thành đối tượng lý tưởng để áp dụng mô phỏng Monte Carlo.

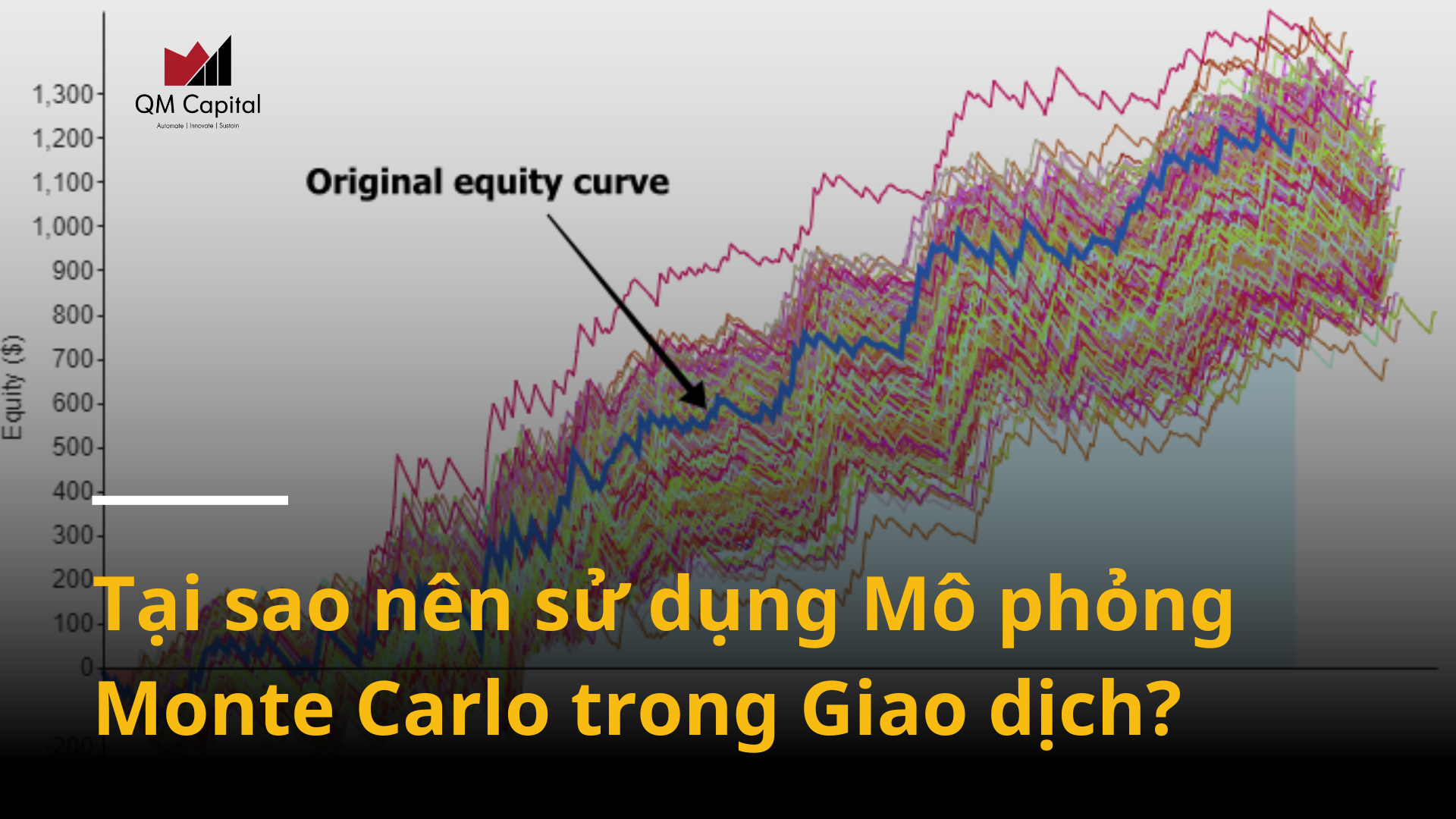

Khi thực hiện mô phỏng Monte Carlo, chúng ta sẽ tạo ra hàng trăm, thậm chí hàng nghìn kịch bản mô phỏng dựa trên các yếu tố ngẫu nhiên của thị trường. Mỗi kịch bản sẽ là một đường giá hoặc một chuỗi các giá trị phản ánh các khả năng khác nhau của giá cổ phiếu trong tương lai. Từ đó, chúng ta có thể tính toán các chỉ số thống kê, như lợi nhuận kỳ vọng, độ lệch chuẩn, và rủi ro để có được cái nhìn tổng quan về khả năng sinh lời và rủi ro của chiến lược giao dịch.

Ví dụ: Khi thực hiện mô phỏng Monte Carlo trên dữ liệu giá cổ phiếu của một công ty, bạn có thể thấy một biểu đồ với hàng trăm đường đi khác nhau. Các đường này biểu diễn các kịch bản về giá cổ phiếu, cho thấy sự dao động trong khoảng thời gian dài. Điều này giúp bạn có cái nhìn rõ ràng về các kịch bản giá khác nhau mà cổ phiếu có thể trải qua trong tương lai.

2. Các phương pháp mô phỏng Monte Carlo trong giao dịch: Tái mẫu và Tạo dữ liệu

Mô phỏng Monte Carlo trong giao dịch có thể thực hiện qua hai phương pháp chính: phương pháp tái mẫu (resampling) và phương pháp tạo dữ liệu (generated data). Mỗi phương pháp có mục đích riêng và có thể được áp dụng đồng thời để tăng tính toàn diện cho phân tích.

Phương pháp Tái mẫu

Phương pháp tái mẫu sử dụng dữ liệu đã có từ một backtest trước đó. Thay vì chạy lại toàn bộ backtest, chúng ta giữ nguyên lợi nhuận từ chiến lược và thực hiện hoán đổi thứ tự các kết quả đó để tạo ra nhiều kịch bản khác nhau. Mục đích là để xác định rủi ro của chiến lược khi có sự thay đổi về thứ tự của các lợi nhuận nhưng vẫn giữ nguyên các đặc tính cơ bản của dữ liệu.

Ví dụ, nếu bạn có dãy lợi nhuận [+1%, -1%, +1%, -1%, +1%], bạn có thể thay đổi thứ tự của chúng thành [-1%, -1%, +1%, +1%, +1%]. Mặc dù lợi nhuận tổng thể có thể giống nhau, nhưng các chỉ số rủi ro như mức sụt giảm tối đa (maximum drawdown) có thể thay đổi đáng kể. Việc này giúp nhà giao dịch hiểu rõ hơn về mức độ rủi ro của chiến lược trong các điều kiện thị trường khác nhau.

Phương pháp Tạo dữ liệu

Phương pháp tạo dữ liệu là phương pháp tạo ra các chuỗi dữ liệu mới dựa trên phân phối thống kê của dữ liệu lịch sử. Phương pháp này sử dụng công thức dựa trên tỷ suất sinh lời trung bình và độ lệch chuẩn của dữ liệu ban đầu để tạo ra các giá trị mới nhưng vẫn tuân theo phân phối thống kê gốc.

Công thức:

Trong đó, Pt+1 là giá của cổ phiếu tại thời điểm t+1, Pt là giá tại thời điểm t, r là tỷ suất lợi nhuận trung bình, σ là độ biến động trung bình, Δt là khoảng thời gian giữa t và t+1, và ϵ là biến ngẫu nhiên lấy từ phân phối chuẩn.

3. Các bước triển khai mô phỏng Monte Carlo trong giao dịch

Mô phỏng Monte Carlo thường đi theo các bước cơ bản sau để đảm bảo tính toàn diện trong việc phân tích chiến lược giao dịch.

- Bước 1: Tạo nhiều kịch bản

Chọn phương pháp mô phỏng phù hợp và tạo ra nhiều kịch bản giả định cho giá cổ phiếu hoặc lợi nhuận của chiến lược. Điều này có thể bao gồm tái mẫu từ lợi nhuận có sẵn hoặc tạo dữ liệu hoàn toàn mới dựa trên phân phối gốc.

- Bước 2: Đo lường rủi ro

Khi chúng ta đã có hàng trăm kết quả mô phỏng khác nhau cho lợi nhuận của chiến lược, bước tiếp theo là lượng hóa rủi ro. Như đã đề cập trước đó, dữ liệu lịch sử có thể phản ánh "may mắn ngẫu nhiên" khiến cho các lợi nhuận sắp xếp theo cách thuận lợi nhất có thể. Điều này có thể khiến kết quả trở nên thiếu thực tế nếu không tính đến các kịch bản bất lợi.

Nhiệm vụ của chúng ta không chỉ là xác định các trường hợp xấu nhất trên dữ liệu lịch sử mà còn phải phân tích những tình huống tồi tệ nhất dựa trên hàng trăm kịch bản mô phỏng khác nhau.

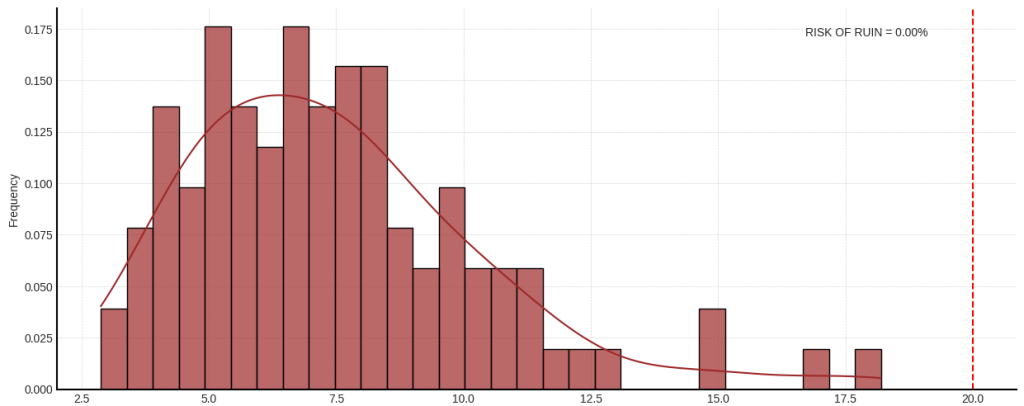

Bạn có thể tính toán nhiều chỉ số rủi ro khác nhau (số lần thua lỗ liên tiếp, độ biến động, v.v.). Tuy nhiên, một trong những chỉ số tôi đặc biệt yêu thích là mức sụt giảm tối đa (drawdown). Thông qua việc phân tích phân phối của drawdown (mỗi kịch bản mô phỏng sẽ có một mức drawdown riêng), chúng ta có thể tính toán thêm một chỉ số khác gọi là rủi ro phá sản (risk of ruin). Đây là chỉ số giúp xác định, dưới góc độ xác suất, khả năng đạt đến mức thua lỗ mà bạn không thể phục hồi.

Ví dụ, bạn có thể đặt ra quy tắc rằng nếu drawdown vượt quá 20%, nghĩa là bạn đã gặp phải quá nhiều rủi ro và cần tạm dừng để xem xét lại chiến lược. Để tính toán xác suất này, ta lấy số lượng các kịch bản có mức sụt giảm vượt quá 20% và chia cho tổng số kịch bản. Điều này giúp bạn hiểu rõ hơn về mức độ rủi ro mà chiến lược của bạn có thể gặp phải, ví dụ dưới đây là 0.00%, tức là không có kịch bản nào vượt qua ngưỡng 20%.

- Bước 3: Dự báo hiệu suất (chỉ với phương pháp tạo dữ liệu)

Một điều quan trọng cần hiểu là phương pháp này chỉ thực sự có độ tin cậy khi sử dụng dữ liệu được tạo ra. Như đã đề cập trước đó, nếu ta chỉ sử dụng lại những lợi nhuận lịch sử theo thứ tự cố định, kết quả cuối cùng sẽ không thay đổi, nhưng mức độ rủi ro có thể sẽ không phản ánh đúng thực tế.

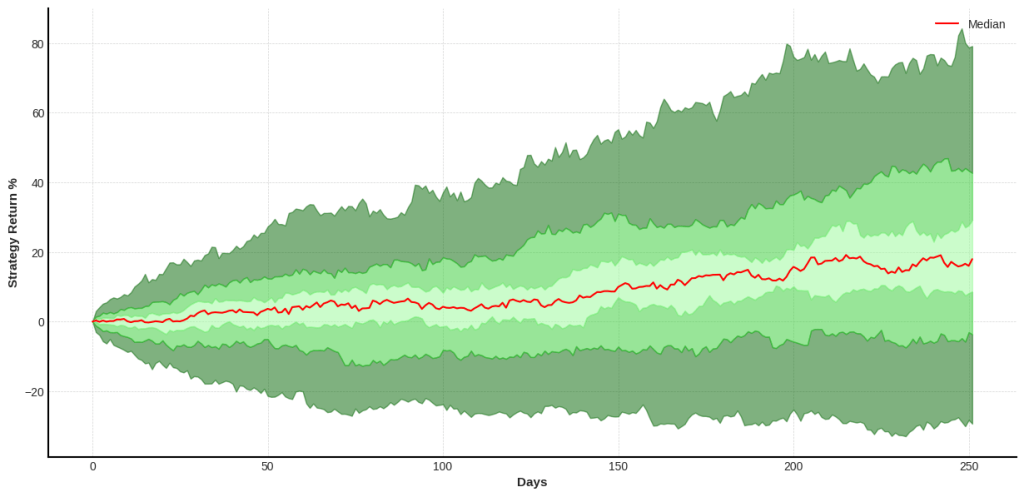

Phương pháp này khá đơn giản: mục tiêu là dự đoán phạm vi lợi nhuận sau một khoảng thời gian N ngày. Để làm được điều này, mỗi ngày, ta sẽ lấy giá trị tại phân vị thứ 5 (5th percentile) và phân vị thứ 95 (95th percentile) của lợi nhuận để tạo ra một vùng dự báo. Vùng này sẽ phản ánh các khả năng về giá trị lợi nhuận trong tương lai, dựa trên phân phối thống kê của các kịch bản mô phỏng.

Ví dụ minh họa:

Trong biểu đồ minh họa, bạn có thể thấy phạm vi dự báo sau N ngày, với các vùng khác nhau được đánh dấu, thể hiện những khả năng khác nhau về giá cổ phiếu trong tương lai.

Mục tiêu của phương pháp này là đảm bảo rằng chiến lược của bạn phù hợp với mục tiêu lợi nhuận mà bạn đặt ra.

Chẳng hạn, nếu bạn kỳ vọng lợi nhuận 35% sau một năm (tương đương với 252 ngày giao dịch), bạn chỉ cần áp dụng phương pháp Monte Carlo để mô phỏng các kịch bản khác nhau và xem phạm vi dự báo sau 252 ngày. Nếu phạm vi này nằm trong khoảng từ 20% đến 50%, thì chiến lược của bạn có khả năng đạt mục tiêu. Tuy nhiên, nếu phạm vi chỉ từ 10% đến 30%, điều này cho thấy chiến lược hiện tại khó có thể đạt được mục tiêu 35%. Lúc này, bạn có thể cần xem xét kết hợp thêm các chiến lược khác vào danh mục giao dịch để cải thiện khả năng sinh lời.

Phương pháp dự đoán này giúp nhà giao dịch có cái nhìn rõ ràng hơn về các kịch bản trong tương lai và điều chỉnh chiến lược phù hợp để tối ưu hóa hiệu suất đầu tư.

4. Lợi ích của Mô phỏng Monte Carlo trong giao dịch

4.1. Dễ sử dụng và tiếp cận

So với các phương pháp phân tích phức tạp khác như Combinatorial Purged Cross-Validation (phương pháp đòi hỏi nhiều tính toán và khó thực hiện), mô phỏng Monte Carlo dễ tiếp cận và dễ hiểu hơn. Thay vì yêu cầu người dùng phải tính toán và loại bỏ các biến động ngẫu nhiên một cách phức tạp, Monte Carlo giúp đơn giản hóa quy trình bằng cách tạo ra các kịch bản dựa trên phân phối thống kê của dữ liệu. Các kết quả mô phỏng dễ hiểu, dễ trực quan hóa, giúp các nhà giao dịch nhanh chóng nắm bắt tình hình rủi ro và hiệu quả của chiến lược mà không cần hiểu sâu về thống kê phức tạp.

4.2. Phân tích chỉ số rủi ro một cách chi tiết

Khi giao dịch, lợi nhuận là mục tiêu mà mọi nhà giao dịch đều hướng tới, nhưng rủi ro luôn là yếu tố không thể tách rời. Tối ưu hóa tỷ lệ risk-reward (lợi nhuận trên rủi ro) là điều cần thiết, bởi nó xác định mức lợi nhuận bạn có thể kỳ vọng với mức rủi ro chấp nhận được. Monte Carlo là công cụ lý tưởng trong việc phân tích này, bởi nó cho phép bạn đo lường các chỉ số rủi ro không chỉ dựa vào dữ liệu lịch sử mà còn dựa trên phân phối rộng hơn của các khả năng có thể xảy ra.

Lợi thế của Monte Carlo là khả năng tính toán rủi ro dựa trên nhiều kịch bản mô phỏng, giúp hiểu rõ hơn về mức độ rủi ro trong các điều kiện thị trường khác nhau. Thay vì chỉ dựa vào một chuỗi dữ liệu lịch sử duy nhất (vốn chỉ là một khả năng trong vô số khả năng), phương pháp này cho phép bạn tính toán các chỉ số rủi ro như drawdown (mức sụt giảm tối đa) hoặc risk of ruin (rủi ro phá sản) qua các đường đi giả lập, giúp bạn chuẩn bị tốt hơn cho các tình huống thị trường biến động.

4.3. Dữ liệu mô phỏng và đường đi giả lập

Một điểm mạnh của Monte Carlo là khả năng tạo ra nhiều đường giá giả lập (simulated paths), cho phép chúng ta mở rộng dữ liệu dự báo ngoài phạm vi của dữ liệu lịch sử. Khi chúng ta tạo ra các đường đi khác nhau dựa trên phân phối thống kê, dữ liệu giả lập này sẽ phản ánh thêm các kịch bản bất ngờ và ít gặp mà dữ liệu lịch sử không thể bao quát hết. Điều này đặc biệt quan trọng trong các điều kiện thị trường biến động mạnh hoặc bất thường mà dữ liệu lịch sử thường không cung cấp đủ thông tin.

Các đường đi giả lập này mang đến góc nhìn bổ sung, giúp các nhà giao dịch dự đoán được nhiều khả năng về xu hướng giá trong tương lai. Khi kết hợp với các phân tích khác, dữ liệu giả lập từ Monte Carlo cho phép bạn có cái nhìn toàn diện hơn về các khả năng và tính bền vững của chiến lược. Điều này tạo cơ sở để đưa ra quyết định đầu tư sáng suốt hơn và xây dựng chiến lược hiệu quả trong dài hạn.

4.4. Khả năng tối ưu hóa chiến lược

Monte Carlo không chỉ giúp phân tích rủi ro mà còn là công cụ hỗ trợ tối ưu hóa chiến lược giao dịch. Nhờ việc tạo ra các kịch bản khác nhau, các nhà giao dịch có thể thử nghiệm chiến lược của mình trong nhiều điều kiện thị trường và điều chỉnh các tham số quan trọng để cải thiện hiệu suất. Điều này giúp đảm bảo rằng chiến lược của bạn không chỉ đạt mục tiêu lợi nhuận mà còn phù hợp với khẩu vị rủi ro và điều kiện thị trường thực tế.

Ví dụ, nếu một chiến lược giao dịch nhắm đến mục tiêu lợi nhuận hàng năm là 35%, Monte Carlo sẽ giúp xác định liệu mục tiêu này có thể đạt được trong nhiều kịch bản thị trường khác nhau hay không. Nếu các kịch bản mô phỏng cho thấy mức lợi nhuận có khả năng đạt từ 20% đến 50%, chiến lược có thể phù hợp. Nhưng nếu kết quả dự đoán chỉ đạt từ 10% đến 30%, đây có thể là dấu hiệu để bạn điều chỉnh lại chiến lược hoặc kết hợp thêm các chiến lược khác nhằm đạt mục tiêu.

5. Hạn chế của Mô phỏng Monte Carlo trong giao dịch

Mặc dù có nhiều ưu điểm, mô phỏng Monte Carlo cũng có những hạn chế:

- Phân phối động: Thị trường không bao giờ ổn định, và phân phối giá cổ phiếu có thể thay đổi nhanh chóng. Phân phối thống kê sử dụng trong Monte Carlo có thể không bắt kịp sự thay đổi này, dẫn đến kết quả kém chính xác trong các điều kiện thị trường biến động.

- Tham số không tối ưu: Monte Carlo không cho phép xác định bộ tham số tốt nhất cho chiến lược. Do đó, cần kết hợp với các phương pháp khác như tối ưu hóa Walk-Forward để đảm bảo chiến lược có khả năng ứng dụng tốt nhất.

Mô phỏng Monte Carlo là một công cụ quan trọng trong việc phân tích và quản lý rủi ro giao dịch, nhưng cần được sử dụng cẩn thận và kết hợp với các phương pháp khác để đạt được kết quả tối ưu

Đánh giá

0 / 5