08/04/2024

5,846 lượt đọc

Phần II - Chiến lược của các quỹ phòng hộ định lượng

Trong phần I Chiến lược của các quỹ phòng hộ định lượng trước đó, bài viết đã đề cập đến các chiến lược như Quant-Statistical Arbitrage, Quant Equity Market Neutral (QEMN) và Quant-CTA. Trong phần II này, bài viết sẽ đề cập đến 2 chiến lược còn lại đóng vai trò quan trọng trong lĩnh vực đầu tư định lượng. Quant Macro và Global Asset Allocation (GAA) cùng với Quant-Risk Premia. Mục đích của bài viết nhằm cung cấp cho nhà đầu tư góc nhìn về các quỹ phòng hộ định lượng và các chiến lược của họ nhằm tạo ra lợi nhuận và giảm thiểu rủi ro.

1. Quant macro và global asset allocation (“GAA")

1.1. Khái niệm

Quant macro (Vĩ mô định lượng) là một chiến lược đầu tư dựa trên việc phân tích và giao dịch dựa trên dữ liệu lớn, các chỉ số kinh tế, thị trường cùng với các chỉ số cơ bản khác. Quant macro áp dụng các mô hình thống kê để dự đoán giá của các công cụ vĩ mô và tạo ra lợi nhuận vượt trội, hay còn gọi là alpha, so với tổng thể thị trường.

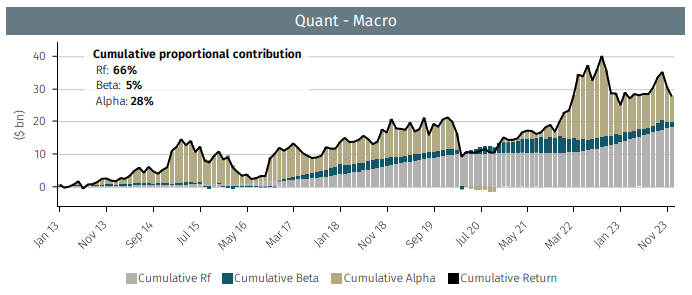

Hình 1.1. Biểu đồ thể hiện sự phân rã hiệu suất theo đô la của chiến lược Quant-Macro thành các thành phần Alpha, Beta và lãi suất phi rủi ro (RF)

Trong năm 2023 cho thấy đóng góp lớn nhất đến từ lãi suất phi rủi ro với 66%, trong khi Alpha tạo ra 28% và Beta đóng góp 5% vào tổng lợi nhuận.

Cách thức hoạt động:

Cụ thể, trong hoạt động hàng ngày, các quỹ áp dụng Quant Macro thực hiện giao dịch trên một loạt các công cụ vĩ mô điển hình như hợp đồng tương lai, ETF, trái phiếu, FX, và đôi khi là giao dịch hoán đổi và quyền chọn. Chiến lược này kết hợp việc phân tích dữ liệu kinh tế truyền thống và dữ liệu thay thế để phát hiện các mối quan hệ lặp lại giữa các thị trường cấp vĩ mô và các tín hiệu giao dịch (thường là trong khoảng thời gian từ trung đến dài hạn). Tuy nhiên, một số quỹ vĩ mô định lượng có thể tập trung vào việc giao dịch dựa trên các yếu tố kỹ thuật ngắn hạn, thường được hỗ trợ bởi dữ liệu kinh tế, với thời gian nắm giữ trung bình ngắn hạn.

1.2. Vai trò của Quant Macro

Quant macro giữ một vai trò quan trọng trong thị trường tài chính bởi khả năng sử dụng dữ liệu và công nghệ để phát hiện cơ hội đầu tư không dễ nhận thấy bằng phân tích truyền thống. Quỹ vĩ mô định lượng thường:

Tạo ra Alpha: Bằng cách sử dụng các mô hình phức tạp để phân tích dữ liệu lớn, quant macro nhắm đến việc tạo ra lợi nhuận vượt trội so với các chỉ số tham chiếu.

Đa dạng hóa danh mục: Cung cấp cơ hội đầu tư đa dạng thông qua việc giao dịch một loạt công cụ tài chính khác nhau, giúp giảm rủi ro không đồng biến và tối ưu hóa danh mục đầu tư.

Hành động dựa trên dữ liệu: Đưa ra quyết định giao dịch dựa trên phân tích dữ liệu chính xác và kỹ lưỡng thay vì dựa trên cảm xúc hay dự đoán.

Độ linh hoạt và thích ứng cao: Có khả năng nhanh chóng thích ứng với các thay đổi trên thị trường và dữ liệu kinh tế mới nhờ vào việc tự động hóa và mô hình hóa.

1.3. Các loại tín hiệu

- Quant Macro là một chiến lược chuyên sâu về dữ liệu và công nghệ. Chiến lược này thường dựa vào các mô hình toán học phức tạp để xác định các động lực chính hình thành/mối quan hệ giá và xu hướng thị trường, hiệu chỉnh việc xây dựng danh mục đầu tư và tạo ra tín hiệu giao dịch.

- Tập trung vào các yếu tố kinh tế vĩ mô như GDP, lạm phát, lãi suất, tỷ giá hối đoái, xuất/nhập khẩu, tăng trưởng, dòng vốn, dữ liệu thị trường, v.v.

Các tín hiệu cũng thường được phân loại theo một số tiêu đề yếu tố quen thuộc như giá trị, động lượng (theo xu hướng), v.v. Một số ví dụ về tín hiệu vĩ mô lượng tử dài hạn có thể là tín hiệu giá trị được biểu thị bằng tiền tệ, xem xét ngang giá sức mua, dòng vốn chủ sở hữu và điều khoản thương mại.

1.4. Ví dụ

Một quỹ vĩ mô định lượng phát hiện ra rằng dựa trên các chỉ số kinh tế vĩ mô và dữ liệu môi trường như dự báo thời tiết, có một cơ hội định giá sai giữa hai loại hàng hóa - dầu và khí tự nhiên. Dựa trên phân tích tỷ lệ cung cầu hiện tại, mức tồn kho, và các yếu tố thay thế khả thi, quỹ quyết định mua khí tự nhiên - vốn được định giá thấp hơn giá trị thực dự kiến - và bán dầu, được định giá cao hơn giá trị thực của nó.

Quỹ này cũng có thể sử dụng các chỉ số kinh tế vĩ mô như tỷ lệ lãi suất hoặc dữ liệu về chu kỳ kinh doanh để đưa ra quyết định giao dịch dài hạn hoặc ngắn hạn trên các chỉ số vốn cổ phần toàn cầu, nhằm tận dụng các cơ hội định giá sai tương đối giữa các thị trường.

Nhờ vào việc sử dụng phân tích dữ liệu kỹ lưỡng và công nghệ tiên tiến, quant macro có thể nắm bắt các cơ hội đầu tư mà phân tích truyền thống có thể bỏ lỡ, đồng thời quản lý rủi ro một cách hiệu quả thông qua việc đa dạng hóa danh mục đầu tư và kiểm soát biến động.

2. Quant-Risk Premia

2.1. Khái niệm

Quant-risk premia là một chiến lược đầu tư sử dụng phân tích định lượng, nhằm khai thác các Phần bù rủi ro (Risk Premia) trong thị trường. Cốt lõi của phương pháp này là sử dụng các mô hình toán học để nhận diện và thu lợi từ các yếu tố rủi ro như giá trị doanh nghiệp, động lực thị trường và quy mô doanh nghiệp, để từ đó tối ưu hóa lợi nhuận từ các rủi ro đã được tính toán trước.

Cách thức hoạt động

Quant-Risk Premia tiến hành bằng cách phân tích và khai thác các yếu tố rủi ro cụ thể từ các loại tài sản tài chính. Chiến lược này được xây dựng trên nền tảng của nghiên cứu học thuật và thực hiện một cách hệ thống thông qua các mô hình toán học và quy trình dựa trên quy tắc, nhằm mục đích bắt lấy các cơ hội định giá sai trong thị trường mà các quỹ phòng hộ mong muốn tận dụng. Các quỹ này thường có chi phí thấp, bao gồm cả phí quản lý và phí thực hiện, do chúng khai thác các phần thưởng rủi ro đã biết và được nghiên cứu kỹ lưỡng.

Hình 2.1. Biểu đồ hiển thị biến động trong hiệu suất giữa chiến lược chính (Quant) và chiến lược phụ (Quant-RP) qua 12 tháng.

2.2. Vai trò của Quant-risk premia

Bằng cách cung cấp cho các nhà đầu tư quyền truy cập vào một loạt các phần bù rủi ro thay thế không tương quan, các quỹ này tạo ra một dòng lợi nhuận mạnh mẽ có thể bổ sung tốt cho danh mục đầu tư truyền thống. Sự linh hoạt trong việc triển khai, từ việc sử dụng các quỹ chuyên dụng đến việc áp dụng một phương pháp tiếp cận tùy chỉnh hoặc dựa trên yếu tố, cho phép các nhà đầu tư điều chỉnh mức độ tiếp xúc với các yếu tố rủi ro cụ thể dựa trên sở thích và mục tiêu đầu tư của họ.

Ngoài ra, quant-risk premia giúp đa dạng hóa danh mục đầu tư bằng cách tiếp xúc với một loạt các yếu tố rủi ro và chiến lược, từ phí bảo hiểm vốn cổ phần đến các chiến lược chênh lệch giá, đều có tiềm năng mang lại lợi nhuận trong các điều kiện thị trường khác nhau. Điều này không chỉ giúp giảm thiểu rủi ro mà còn tăng cơ hội tăng trưởng cho các nhà đầu tư.

2.3. Các tín hiệu

Một số ví dụ phổ biến nhất về tín hiệu phần bù rủi ro bao gồm:

- Giá trị: phần bù này đề cập đến xu hướng các cổ phiếu đang giao dịch ở mức giá thấp so với các yếu tố cơ bản của chúng sẽ hoạt động tốt hơn các cổ phiếu đang giao dịch ở mức giá cao. Để thu được phí bảo hiểm, các quỹ phòng hộ tìm cách mua những cổ phiếu được định giá thấp và bán khống những cổ phiếu được định giá quá cao.

- Động lượng: xu hướng các cổ phiếu đã hoạt động tốt trong thời gian gần đây sẽ tiếp tục hoạt động. Các quỹ phòng hộ rủi ro có thể sử dụng chiến lược động lượng để đầu tư vào tài sản có động lượng dương và tài sản bán khống có động lượng âm.

- Thực hiện: yếu tố này nắm bắt xu hướng của các tài sản có lợi suất cao sẽ hoạt động tốt hơn các tài sản có lợi suất thấp - một cách tiếp cận trung lập với thị trường để nắm bắt những khoản chênh lệch này sẽ là mua tài sản có lợi suất cao và bán khống các tài sản có lợi suất thấp.

- Tính biến động: yếu tố này nắm bắt xu hướng của các tài sản có tính biến động thấp sẽ hoạt động tốt hơn những tài sản có tính biến động cao hơn, với các quỹ phòng hộ mua tài sản có tính biến động thấp và tài sản có tính biến động cao trong thời gian ngắn.

- Chất lượng: xu hướng của những tài sản có nền tảng cơ bản tốt (chất lượng cao) hoạt động tốt hơn những tài sản có chất lượng thấp. Các quỹ phòng hộ sẽ mua vào các công ty/tài sản mạnh và bán khống các công ty/tài sản yếu.

- Tính thanh khoản: xu hướng tài sản kém thanh khoản hoạt động tốt hơn tài sản lưu động. Một số chiến lược bù đắp rủi ro có thể sử dụng chiến lược thanh khoản để đầu tư vào tài sản kém thanh khoản so với các tài sản có tính thanh khoản tương tự để thu được khoản phí bảo hiểm này

2.4. Ví dụ

Trong những giai đoạn thị trường gặp biến động lớn, hiệu suất của chiến lược Quant-Risk Premia có thể thay đổi đáng kể. Ví dụ, khi thị trường căng thẳng, mối liên hệ giữa các loại tài sản thường tăng lên, làm giảm khả năng của các chiến lược này trong việc tận dụng chênh lệch giá. Tuy nhiên, một số chiến lược bù đắp rủi ro thay thế, nhất là những chiến lược tập trung vào yếu tố cụ thể và áp dụng các biện pháp quản lý rủi ro hiệu quả, có thể vượt qua giai đoạn khó khăn và sinh lợi. Hiệu quả của các chiến lược này còn phụ thuộc vào độ chính xác của mô hình định lượng, khả năng thanh khoản của thị trường và kỹ năng quản lý danh mục đầu tư.

Tóm lại, Phần II này đã tiếp tục đi sâu về 2 chiến lược còn lại là Quant Macro và Quant-Risk Premia. Qua đó, có thể thấy rõ sự phức tạp và tính toán học đằng sau việc sử dụng dữ liệu lớn và mô hình thống kê để dự báo và tận dụng các cơ hội trên thị trường vĩ mô, cũng như khai thác các phần thưởng rủi ro qua các yếu tố như giá trị, động lượng, và tính biến động. Bằng cách đa dạng hóa danh mục đầu tư và áp dụng các kỹ thuật quản lý rủi ro, các quỹ định lượng không chỉ tạo ra lợi nhuận vượt trội mà còn giúp giảm thiểu rủi ro cho nhà đầu tư.

Tài liệu tham khảo

Aurum (2023). “Quant hedge fund primer: demystifying quantitative strategies”. https://www.aurum.com/insight/thought-piece/quant-hedge-fund-strategies-explained/

Aurum (2023). “Hedge fund strategy performance and definitions”. https://www.aurum.com/hedge-fund-strategy-definitions/