- Trang chủ

-

/ Cách lấy dữ liệu bằng thư viện Vnstock

Cách lấy dữ liệu bằng thư viện Vnstock

22/03/2024

36,887 lượt đọc

Cách lấy dữ liệu bằng thư viện Vnstock

Tiếp nối phần trước về cách lấy dữ liệu bằng VNQuant. Bài viết này, QM Capital sẽ giới thiệu một phương pháp khác là Vnstock và thư viện này cũng dùng chung nền tảng là Python. Vnstock là thư viện Python được thiết kế bởi tác giả Vũ Thịnh nhằm để tải dữ liệu chứng khoán Việt Nam một cách dễ dàng và hoàn toàn miễn phí. Thư viện này sử dụng các nguồn cấp dữ liệu đáng tin cậy từ công ty chứng khoán và công ty phân tích thị trường tại Việt Nam. Gói này cũng được thiết kế dựa trên nguyên tắc về sự đơn giản và mã nguồn mở, hầu hết các hàm được viết dựa trên thư viện request và pandas có sẵn trên môi trường Google Colab do đó người dùng không cần cài đặt thêm các gói thư viện kèm theo.

Các đặc điểm chính của thư viện Vnstock:

- Tính năng đa dạng: Vnstock cung cấp một loạt tính năng toàn diện từ liệt kê cổ phiếu, phân tích cơ bản và kỹ thuật, lọc cổ phiếu, so sánh các cổ phiếu tiềm năng cho đến dữ liệu giao dịch trong ngày và phái sinh, phù hợp với nhu cầu đa dạng của người dùng.

Hình 1.1. Danh sách mã chỉ số

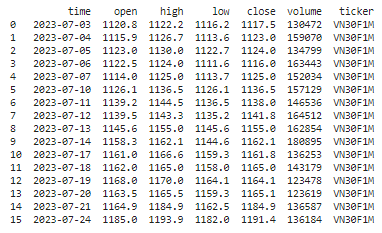

Hình 1.2. Dữ liệu lịch sử giá của hợp đồng tương lai VN30F1M

- Cung cấp dữ liệu và công cụ phân tích kỹ thuật mạnh mẽ: Như dữ liệu lịch sử giá cho từng mã cổ phiếu (sử dụng API của DNSE) và chỉ số VNINDEX (sử dụng API của TCBS), giúp người dùng có thể nắm bắt xu hướng và mô hình giá cả một cách chính xác.

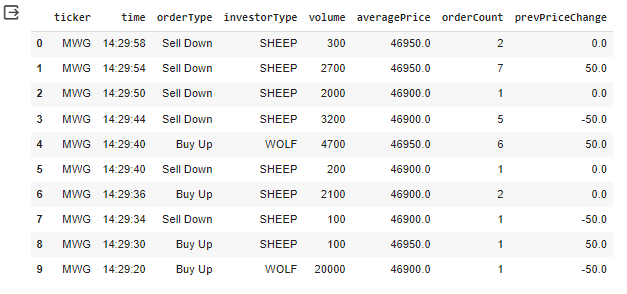

Hình 1.3. Dữ liệu khớp lệnh trong ngày giao dịch

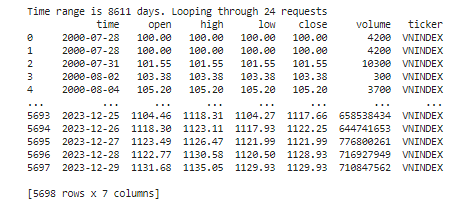

Hình 1.4. Dữ liệu lịch sử của VNINDEX

- Tích hợp dịch vụ: Nền tảng tích hợp với các công cụ và dịch vụ như Amibroker và OpenBB Terminal, cung cấp khả năng tương tác và mở rộng chức năng cho người dùng chuyên nghiệp. Đặc biệt, tính năng kết nối với Telegram và Slack cho phép người dùng thiết lập các bot thông báo, giúp nhà đầu tư cập nhật thông tin thị trường một cách nhanh chóng và tiện lợi, thậm chí là tự động hóa một số quy trình giao dịch dựa trên dữ liệu từ VnStock.

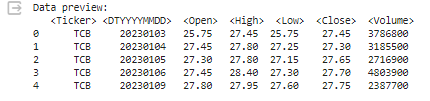

Hình 1.5. Xuất file dữ liệu để sẵn sàng sử dụng với Amibroker

- Hỗ trợ phân tích kỹ thuật: Cung cấp các công cụ phân tích kỹ thuật như liệu lịch sử giá, thể hiện được xu hướng và mẫu hình giá.

Hình 1.6. Biểu đồ nến và khối lượng của MWG

- Hỗ trợ phân tích tài chính: Cung cấp các chỉ số tài chính và báo cáo tài chính, hỗ trợ người dùng trong việc phân tích cơ bản và đánh giá giá trị thực của cổ phiếu.

Một số những hạn chế của thư viện Vnstock

- Đối với bản miễn phí Vnstock chỉ hỗ trợ lấy được lịch sử giá trong phạm vi từ 2012 đến hiện tại (để lấy dữ liệu toàn thời gian từ năm 2000, bạn cần tham gia gói thành viên chương trình và nhà tài trợ dự án.)

- Vnstock không hỗ trợ dữ liệu từ các sàn giao dịch quốc tế khác nhau hoặc các loại sản phẩm khác như tiền điện tử, hàng hóa, chỉ số.

Dưới đây là Link Google Colab hướng dẫn chi tiết:

Phương pháp 2: Download dữ liệu từ thư viện Vnstock

Trên đây là một số ưu, nhược điểm của thư viện Vnstock mà QM Capital đã tổng hợp, hẹn mọi người trong bài viết sau về cách lấy dữ liệu từ các sàn giao dịch trên thế giới từ Tradingview bằng thư viện Tvdatafeed .

Đánh giá

0 / 5