- Trang chủ

-

/ Những chỉ báo động lượng thiết yếu cho nhà đầu tư cá nhân

Những chỉ báo động lượng thiết yếu cho nhà đầu tư cá nhân

01/07/2025

1,041 lượt đọc

Trong đầu tư chứng khoán, “động lượng” (momentum) là một trong những chiến lược kinh điển – tận dụng xu hướng đã hình thành để xác định cơ hội sinh lời. Các nghiên cứu cho thấy, chỉ số momentum của MSCI đã vượt trội so với chỉ số vốn hóa thị trường khoảng 1.4% mỗi năm trong thập kỷ qua. Dưới đây là 5 chỉ báo động lượng phổ biến, cùng ưu – nhược điểm và gợi ý ứng dụng thực tiễn dành cho nhà đầu tư cá nhân.

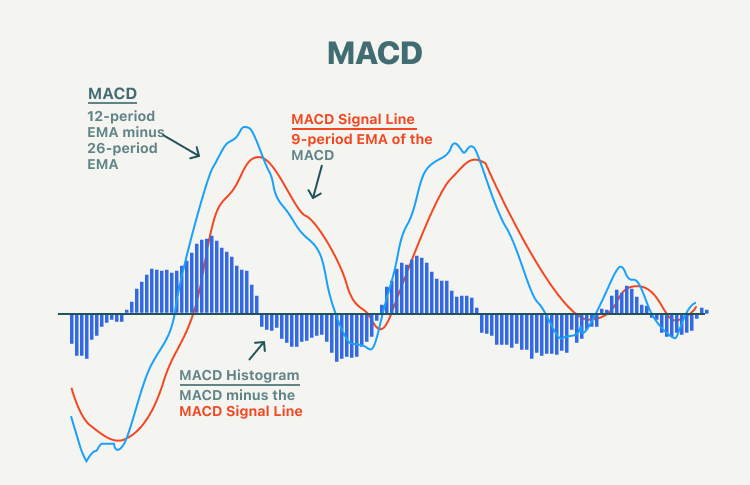

1. Moving Average Convergence Divergence (MACD)

MACD là chỉ báo momentum-trend kết hợp tính nhạy của đường EMA ngắn hạn với tính ổn định của EMA dài hạn. Cụ thể, ta tính:

MACD = EMA12 – EMA26

Signal Line = EMA9 của MACD

- EMA12 nắm bắt biến động giá trung hạn (~2 tuần).

- EMA26 làm trơn xu hướng dài hạn (~1,5 tháng).

- Signal Line (EMA9 của MACD) dụng để xác nhận tín hiệu, còn Histogram cho thấy “gia tốc” momentum.

Chiến lược ví dụ thực tiễn trên cổ phiếu VNM

Thiết lập tham số

- Sử dụng MACD(12, 26, 9) nguyên bản, không tối ưu thêm để tránh overfitting.

- Kết hợp bộ lọc thanh khoản: chỉ giao dịch khi khối lượng phiên ≥ 1.2 × AVG20.

Quy tắc vào lệnh

Buy khi:

- MACD cắt lên Signal Line (crossover).

- Histogram từ âm chuyển sang dương.

- Giá đóng cửa hôm đó vượt trên EMA26 (xác nhận xu hướng tăng).

Sell khi:

- MACD cắt xuống Signal Line.

- Histogram từ dương trượt xuống âm.

Theo dõi và điều chỉnh

- Áp đặt stop-loss 1.5 × ATR(14) để bảo vệ khi volatility tăng vọt.

- Tự động giảm 50% khối lượng khi ATR(14) vượt ngưỡng 1.5% (giai đoạn biến động cao).

- Kết hợp crossover và histogram giúp bắt đúng điểm khởi đầu và kết thúc mỗi chu kỳ tăng/giảm

- Bộ lọc khối lượng và volatility giảm thiểu false signal trong giai đoạn thị trường ồn ào.

- Cơ chế stop-loss động đảm bảo giới hạn drawdown, phù hợp với đặc thù thanh khoản và biến động của thị trường Việt Nam.

Với cách tiếp cận này, MACD không chỉ là biểu đồ hai đường mà trở thành công cụ đo “nhiệt độ” momentum, giúp bạn ra quyết định vào–ra lệnh nhanh chóng, chính xác và có kỷ luật.

2. Relative Strength Index (RSI)

RSI đo đà (momentum) của biến động giá bằng cách so sánh mức tăng trung bình với mức giảm trung bình trong một khung thời gian (mặc định 14 phiên). Kết quả được đưa về thang 0–100, giúp xác định xem cổ phiếu đang quá mua (thường trên 70) hay quá bán (thường dưới 30).

Công thức:

RSI = 100 − [100 / (1 + (average gain / average loss))]

Ứng dụng

Ngưỡng động thích ứng

Thay vì cố định 70/30, xác định top/bottom 15% của RSI dựa trên dữ liệu 6 tháng gần nhất.

Ví dụ: nếu 85% giá trị RSI trong nửa năm qua là dưới 68, thì 68 trở thành ngưỡng quá mua; tương tự, ngưỡng quá bán sẽ là 32.

Phân kỳ ẩn (Hidden Divergence)

Khi giá lập đáy cao hơn trong xu hướng tăng nhưng RSI lại lập đáy thấp hơn, đó là dấu hiệu lực bán “đuối sức” và xu hướng tăng có thể tiếp tục.

Ngược lại, đáy giá thấp hơn nhưng RSI tạo đáy cao hơn báo hiệu xu hướng giảm còn dư địa.

Lọc theo xu hướng chính

- Dùng đường trung bình (ví dụ 50 ngày) để xác định xu hướng chủ đạo:

- Chỉ cân nhắc mua khi giá nằm trên đường trung bình và RSI chạm vùng quá bán.

- Chỉ cân nhắc bán khống hoặc chốt lời khi giá dưới trung bình và RSI chạm vùng quá mua.

Quản lý rủi ro linh hoạt

Thay vì dừng lỗ cứng, theo dõi RSI: nếu bạn đã vào lệnh mua khi RSI dưới 35 và sau đó RSI vượt lên ngưỡng 50, đó là tín hiệu xu hướng đang đảo chiều, cân nhắc thoát sớm.

Ví dụ trên cổ phiếu VNM

- Thiết lập: sử dụng RSI 14 phiên, trend filter với đường trung bình 50 ngày.

Mua khi:

- VNM đóng cửa trên đường 50 ngày, khẳng định xu hướng tăng.

- RSI hạ về dưới mức bottom 15% lịch sử (xác định quanh 32) rồi bật lên trên 35.

Bán khi:

- RSI vượt vùng top 15% (khoảng 68) rồi quay xuống dưới 65.

- Giá chạm vùng kháng cự mạnh hoặc đường 50 ngày trở thành kháng cự.

3. Price change (độ biến động giá thuần túy)

Price change đơn giản là tỷ lệ phần trăm thay đổi giá của một tài sản qua một khoảng thời gian cố định. Dù công thức tính rất cơ bản, nhưng khi áp dụng đúng cách, nó trở thành chỉ báo động lượng mạnh mẽ, nhất là khi kết hợp phân tích cross-sectional (so sánh đồng loạt giữa nhiều cổ phiếu).

Các khung thời gian thông dụng

- Dài hạn (6–12 tháng hoặc 200–250 phiên): nắm xu hướng lớn, loại bỏ nhiễu ngắn hạn.

- Trung hạn (50–100 phiên): bắt sóng trung hạn, thích hợp swing trading

- Ngắn hạn (10–20 phiên): vào lệnh nhanh, phù hợp day-trader, nhạy với biến động gần nhất.

Chiến lược

- Cross-sectional ranking

Tính price change cho toàn bộ cổ phiếu trong rổ (ví dụ VN30) trên lookback 200 phiên.

Xếp hạng từ cao xuống thấp theo % tăng giá; chỉ mua nhóm top 10–20% (những cổ phiếu thể hiện sức mạnh giá tốt nhất).

Theo nghiên cứu, chiến lược cross-sectional momentum thường vượt trội so với time-series momentum (chỉ so với chính nó).

- Percentile signal & Z-score

Đưa price change về dạng percentile hoặc z-score, giúp so sánh nhất quán giữa các mã với độ lệch khác nhau.

Ví dụ: cổ phiếu B tăng 25% sau 200 phiên, nằm ở percentile 85% so với VN30; tạo tín hiệu mua khi percentile ≥ 80%.

- Kết hợp volatility filter

Dùng ATR(14) để xác định biên độ giá: nếu ATR quá cao (≥ top 10% lịch sử), giá có thể biến động quá mạnh, dễ sinh false signal.

Sau khi chọn top momentum, chỉ vào lệnh khi ATR nằm giữa 20–80 percentiles, giảm giao dịch trong giai đoạn quá ồn ào hoặc quá trầm lắng.

- Tín hiệu entry & exit

Entry: vào lệnh vào đầu ngày thứ hai sau khi price change 200 phiên nằm trong top 20% rổ.

Exit: Khi price change 200 phiên tụt xuống nhóm dưới 50%; Hoặc theo dõi trailing stop 1.5 × ATR(14) để bảo vệ lợi nhuận.

Ưu – nhược điểm

- Ưu điểm:

- Rất đơn giản, dễ triển khai.

- Kết quả cross-sectional momentum (mua top performers) đã được kiểm định mạnh mẽ trong nhiều nghiên cứu học thuật.

- Nhược điểm:

- Không xem xét nguyên nhân biến động (tin tức, lợi nhuận cơ bản).

- Khi thị trường chung điều chỉnh mạnh, price change có thể đảo chiều đột ngột; cần cơ chế quản lý rủi ro rút gọn (filter volatility, trailing stop).

Price change, dù thuần túy, nhưng khi áp dụng cross-sectional ranking và kết hợp volatility filter, trở thành chiến lược momentum đơn giản mà cực kỳ hiệu quả. Với nhà đầu tư cá nhân, bạn chỉ cần dữ liệu giá lịch sử, vài dòng code hoặc công cụ charting, là đã có thể thiết lập strategy theo dõi top performers và quản lý rủi ro chặt chẽ.

4. Stochastic Oscillator

Stochastic oscillator đo vị trí giá đóng cửa so với biên độ giá cao–thấp trong 14 phiên gần nhất. Cụ thể, bạn lấy khoảng cách từ mức giá đóng cửa tới đáy 14 phiên, chia cho tổng biên độ (đỉnh 14 phiên trừ đáy 14 phiên), rồi nhân lên 100 để chuyển về thang 0–100. Khi chỉ số này trên 80, thị trường được xem là quá mua; dưới 20 là quá bán.

Cách tính (miêu tả bằng lời)

- Xác định mức giá cao nhất và thấp nhất trong 14 phiên gần đây.

- Tính khoảng cách giữa giá đóng cửa hiện tại và mức đáy 14 phiên.

- Chia kết quả đó cho biên độ giá (đỉnh 14 phiên trừ đáy 14 phiên).

- Nhân với 100 để ra chỉ số %K.

Ứng dụng thực chiến

- Crossover với đường tín hiệu (%D)

- %D là đường trung bình 3 phiên của %K.

- Mua khi %K cắt lên trên %D dưới vùng 20.

- Bán khi %K cắt xuống dưới %D trên vùng 80.

- Phân kỳ (divergence)

- Giá tạo đáy thấp hơn nhưng %K lại tạo đáy cao hơn → cảnh báo xu hướng giảm đã yếu, có thể mua.

- Giá chạm đỉnh cao hơn nhưng %K không tạo đỉnh cao hơn → cảnh báo đà tăng đang cạn, có thể chốt lời.

- Lọc theo xu hướng chính

- Kết hợp với đường trung bình 50 phiên: chỉ mua nếu giá đang trên đường này, chỉ bán nếu giá đang dưới.

- Đảm bảo chất lượng tín hiệu

- Chỉ vào lệnh khi khối lượng gia tăng ít nhất 20% so với bình quân 20 ngày.

- Tránh giao dịch trong vùng 20–80 mà không có crossover rõ ràng.

5. Rate of Change (ROC)

Rate of Change (ROC) đo mức biến động giá theo tỷ lệ phần trăm giữa giá đóng cửa hiện tại và giá đóng cửa cách đó n phiên. Về bản chất, ROC chính là “gia tốc” của xu hướng: nếu giá càng tăng nhanh, ROC càng lớn; nếu giá giảm mạnh, ROC càng âm.

Ứng dụng

- Đánh giá sức mạnh xu hướng

- Khi ROC dương và giá trị vượt ngưỡng cao (ví dụ +20 % sau n = 10 phiên), đó là dấu hiệu xu hướng tăng mạnh.

- Khi ROC âm sâu (ví dụ –15 % sau n = 10 phiên), xu hướng giảm đang được đẩy nhanh.

- Tín hiệu đảo chiều khi ROC về gần 0

- Nếu ROC giảm dần từ mức cao trở về gần 0, nhiều khả năng đà tăng bắt đầu yếu đi và có thể đảo chiều.

- Tương tự, khi ROC tăng từ âm lớn lên gần 0, xu hướng giảm có thể chạm đáy.

- Cross với đường trung bình của ROC

- Tính đường trung bình đơn giản (SMA) của ROC trên n₂ phiên (ví dụ n₂ = 5).

- Buy khi ROC cắt lên trên SMA_ROC và ROC > 0.

- Sell khi ROC cắt xuống dưới SMA_ROC và ROC < 0.

- Kết hợp với Volume và Momentum Filter

- Chỉ thực hiện lệnh khi ROC chuyển đổi hướng kèm khối lượng giao dịch tăng ≥ 1.2 × ADV20 để tránh false signal.

- Dùng MACD hoặc RSI để xác nhận thêm: ví dụ, chỉ mua khi ROC dương và RSI > 50.

- Thử nghiệm tham số

- Thử n = 5, 10, 20, 50 cho lookback ROC; chọn giá trị cho hiệu suất ổn định qua cross-validation.

- Kiểm tra backward compatibility: chạy walk-forward để đảm bảo ROC không “ăn” đúng một giai đoạn thị trường duy nhất

- ROC giúp bạn nắm được tốc độ thay đổi giá, bổ sung góc nhìn khác với chỉ “khoảng cách” momentum.

- Khi kết hợp cùng filter volume và các chỉ báo momentum khác, ROC trở thành công cụ nhạy bén, bắt đúng thời điểm đột phá hoặc hồi phục trong xu hướng.

- Thử nghiệm và tinh chỉnh lookback đảm bảo chiến lược không quá phụ thuộc vào bất kỳ giai đoạn lịch sử nào.

Với năm chỉ báo động lượng – MACD, RSI, Price Change, Stochastic Oscillator và ROC – nhà đầu tư cá nhân đã có bộ công cụ toàn diện để chinh phục thị trường từ ngắn hạn đến dài hạn. Hãy kết hợp linh hoạt, kiểm soát rủi ro chặt chẽ và luôn tuân thủ kỷ luật để lợi nhuận thực sự bền vững.

Ưu và nhược điểm chung

| Ưu điểm | Nhược điểm |

| Bắt kịp xu hướng giá đang hình thành | Dễ cho nhiều tín hiệu nhiễu trong thị trường sideway |

| Công thức tính đơn giản, dễ triển khai | Phụ thuộc quá khứ; không “nhìn” được tin tức cơ bản |

| Kết hợp nhiều chỉ báo có thể lọc nhiễu | Cần kỷ luật vào – ra lệnh nghiêm ngặt |

Lưu ý: Tốt nhất nên kết hợp 2–3 chỉ báo (ví dụ RSI + MACD + ROC) để xác nhận tín hiệu, tránh “bắt dao rơi” trong giai đoạn thị trường không rõ xu hướng.

Kết luận

Chỉ báo động lượng không phải “chiếc đũa thần” nhưng là công cụ quyền lực để phát hiện xu hướng giá và phần nào đo được tâm lý thị trường. Đối với nhà đầu tư cá nhân:

- Hiểu rõ công thức và ý nghĩa từng chỉ báo.

- Lựa chọn chu kỳ phù hợp với phong cách (dài hạn hay ngắn hạn).

- Kết hợp ít nhất hai chỉ báo để lọc nhiễu.

- Áp dụng kỷ luật vào – ra lệnh theo quy tắc rõ ràng.

- Nếu có điều kiện, tận dụng công cụ tự động hóa như Composer để tối ưu hóa quy trình.

Với sự chuẩn bị kỹ càng, nhà đầu tư cá nhân hoàn toàn có thể tận dụng momentum indicators để gia tăng cơ hội sinh lời một cách bền vững.

Hãy xây dựng và kiểm thử chiến lược giao dịch phái sinh của bạn trên nền tảng QMTRADE trước khi sử dụng tiền thật để tránh những rủi ro không đáng có.

.webp)

Đánh giá

0 / 5