- Trang chủ

-

/ Mean Reversion là gì? Làm thế nào nhà đầu tư sử dụng chiến lược này hiệu quả?

Mean Reversion là gì? Làm thế nào nhà đầu tư sử dụng chiến lược này hiệu quả?

15/02/2024

19,185 lượt đọc

Mean Reversion là gì? Làm thế nào nhà đầu tư sử dụng chiến lược này hiệu quả?

Chiến lược Đảo chiều trung bình (Mean Reversion) dựa trên giả định rằng giá của các tài sản và lợi nhuận trên thị trường cuối cùng sẽ hướng về mức trung bình lịch sử của chúng. Điều này áp dụng cho một loạt các công cụ tài chính đa dạng, cung cấp cho nhà giao dịch cái nhìn về những cơ hội tiềm ẩn phát sinh từ sự chênh lệch giá cả của tài sản. Lý thuyết này mô tả một hiện tượng trong đó giá trị của một tài sản, khi lệch xa mức trung bình, sẽ có xu hướng trở lại mức đó, với khả năng hồi quy càng mạnh khi sự lệch xa càng lớn. Trong bài viết sẽ khai thác sâu vào những nguyên tắc cơ bản của chiến lược này và khám phá cách thức mà nhà giao dịch có thể áp dụng chiến lược này một cách hiệu quả, từ việc nhận diện các cơ hội đến việc triển khai các kỹ thuật giao dịch phù hợp để tận dụng những cơ hội đó.

1. Mean Reversion trong giao dịch là gì?

Vào thế kỷ 19, nhà khoa học Francis Galton đã đưa ra một ý tưởng quan trọng trong ngành di truyền học, đó là nguyên tắc đảo chiều trung bình, hay còn gọi là Mean Reversion. Ý tưởng này sau đó đã tìm được ứng dụng trong nhiều lĩnh vực khác nhau, trong đó có tài chính, và vẫn đang được sử dụng rộng rãi ngày nay trong các chiến lược giao dịch.

Trong lĩnh vực phân tích kỹ thuật, Mean Reversion được xem như một phương pháp để nhận diện những cổ phiếu có giá đã di chuyển xa so với mức giá trung bình lịch sử của chúng và dự đoán rằng giá sẽ quay trở lại mức giá trung bình đó trong thời gian sắp tới. Nhà đầu tư dùng nguyên tắc này để tìm ra những cơ hội mua cổ phiếu khi giá cả ở mức thấp (được coi là "mua trong sợ hãi") và bán ra khi giá cả cao (hay "bán trong tham lam"), dựa trên giả định rằng giá cả sẽ điều chỉnh trở lại mức cân bằng. Nguyên tắc này giúp nhà đầu tư xác định thời điểm thích hợp để thực hiện giao dịch, bằng cách phân tích sự chênh lệch giữa giá hiện tại của cổ phiếu so với giá trung bình lịch sử của nó. Điều này đòi hỏi nhà đầu tư phải có sự phân tích kỹ lưỡng để nhận biết được khi nào một cổ phiếu đang được định giá quá cao hoặc quá thấp so với giá trị thực của nó.

Công thức tính Mean reversion:

Công thức của Mean Reversion trong giao dịch dựa trên việc tính toán và phân tích dữ liệu lịch sử của tài sản để xác định khi nào giá có khả năng quay trở lại mức trung bình. Dưới đây là cách tiếp cận phổ biến khi sử dụng chiến lược Mean Reversion:

Thu thập dữ liệu lịch sử: Bắt đầu bằng việc thu thập dữ liệu giá lịch sử của tài sản trong một khoảng thời gian nhất định, có thể là vài tháng, năm hoặc tuần.

Xác định giá trung bình: Sử dụng dữ liệu đã thu thập để tính giá trung bình trong khoảng thời gian quan sát. Giá trung bình này sẽ là điểm tham chiếu để xác định khi nào tài sản đang được giao dịch ở mức giá cao hoặc quá thấp.

Tính toán Z-score: Sử dụng công thức sau để đánh giá mức độ lệch của giá hiện tại so với giá trung bình, qua đó xác định khả năng quay trở lại giá trung bình:

Z-score = (Giá hiện tại – Giá trung bình)/ Độ lệch chuẩn

Trong đó:

Giá hiện tại: là giá của tài sản tại thời điểm tính toán

Giá trung bình: là giá trung bình được tính toán từ dữ liệu lịch sử,

Độ lệch chuẩn là độ lệch chuẩn của giá trong khoảng thời gian quan sát.

Áp dụng các chỉ báo kỹ kỹ thuật: Các chỉ báo như Moving Average, Bollinger Bands, và Relative Strength Index (RSI) thường được sử dụng để hỗ trợ phân tích và xác định cơ hội giao dịch dựa trên chiến lược Mean Reversion. Các chỉ báo này giúp xác định tình trạng quá mua hoặc quá bán của tài sản, từ đó đưa ra dấu hiệu khi nào tài sản có thể quay trở lại mức giá trung bình.

2. 4 chỉ báo tốt nhất khi sử dụng chiến lược Mean reversion

Mean reversion đóng vai trò là nguyên tắc cơ bản cho các chỉ báo và chiến lược giao dịch khác nhau. Chiến lược giúp các nhà đầu tư xác định các điều kiện mua quá mức hoặc bán quá mức, từ đó cung cấp các điểm vào và thoát lệnh tiềm năng. Một số công cụ chỉ báo kỹ thuật có liên quan đến chiến lược Mean reversion:

2.1. Bollinger Bands

Dải Bollinger là một trong những chỉ báo phổ biến nhất với các nhà giao dịch sử dụng chiến lược Hồi quy Trung bình. Được John Bollinger tạo ra vào những năm 1980, dải Bollinger bao gồm ba đường: một đường ở giữa là Đường trung bình động đơn giản (SMA), và hai đường bên ngoài được xác định dựa trên độ lệch chuẩn so với đường SMA này. Cài đặt tiêu chuẩn thường là SMA 20 ngày, với hai dải bên ngoài được đặt cách 2 độ lệch chuẩn phía trên và dưới đường SMA.

Khi giá chạm hoặc vượt qua một trong hai dải bên ngoài của Bollinger Bands, điều này có thể được xem xét là một sự lệch lớn so với giá trung bình, cho thấy một điểm có khả năng đảo chiều. Càng gần giá di chuyển đến dải ngoài, tài sản được coi là quá mua (overbought) hoặc quá bán (oversold) nhiều hơn, do đó tăng khả năng quay trở lại giá trung bình.

Hình 2.1. Ví dụ về chỉ báo Bollinger Bands

2.2. Chỉ số sức mạnh tương đối (RSI)

Chỉ số sức mạnh tương đối (RSI) là một dao động động lượng, được sử dụng để đo tốc độ và sự thay đổi của các chuyển động giá. Chỉ số RSI dao động trong phạm vi từ 0 đến 100 và là công cụ quan trọng giúp nhận diện các tình trạng quá mua (overbought) và quá bán (oversold) của tài sản. Khi chỉ số RSI lớn hơn 70, điều này báo hiệu rằng tài sản có thể đang ở trong tình trạng quá mua, còn khi chỉ số RSI nhỏ hơn 30, điều này cho thấy tài sản có thể đang ở trong tình trạng quá bán. Các nhà giao dịch sử dụng chiến Mean reversion có thể tận dụng những mức này để tìm kiếm cơ hội đảo chiều, mua vào khi thị trường ở tình trạng quá bán và bán ra khi ở tình trạng quá mua.

Hình 2.2. Ví dụ về chỉ báo RSI

2.3. Stochastic Oscillator

Dao động Stochastic so sánh giá đóng cửa của một chứng khoán với phạm vi giá của nó trong một khoảng thời gian cụ thể, thường là 14 ngày. Các giá trị trong dao động Stochastic trên 80 được coi là quá mua và các giá trị dưới 20 được coi là quá bán, cung cấp dấu hiệu cho nhà giao dịch về khả năng quay trở lại giá trung bình của tài sản.

Hình 2.3. Ví dụ về chỉ báo Stochastic Oscillator

2.4. Moving Average Convergence Divergence (MACD)

MACD là một chỉ báo được sử dụng để xác định sự thay đổi trong sức mạnh, hướng, động lượng, và thời gian của một xu hướng. Chỉ báo MACD được tạo thành từ một đường trung bình động hàm mũ nhanh (EMA) – điều này chỉ có nghĩa là các mức giá gần đây hơn được coi trọng hơn so với đường SMA – một đường EMA chậm và đường 0. Một trong những cách phổ biến nhất để giao dịch với MACD là đợi đường ema nhanh vượt lên trên đường ema chậm để có tín hiệu mua (để vào một vị thế mua) hoặc chờ đường ema nhanh cắt xuống dưới đường ema chậm để có tín hiệu bán (để vào một vị thế bán).

Hình 2.4. Ví dụ về chỉ báo MACD

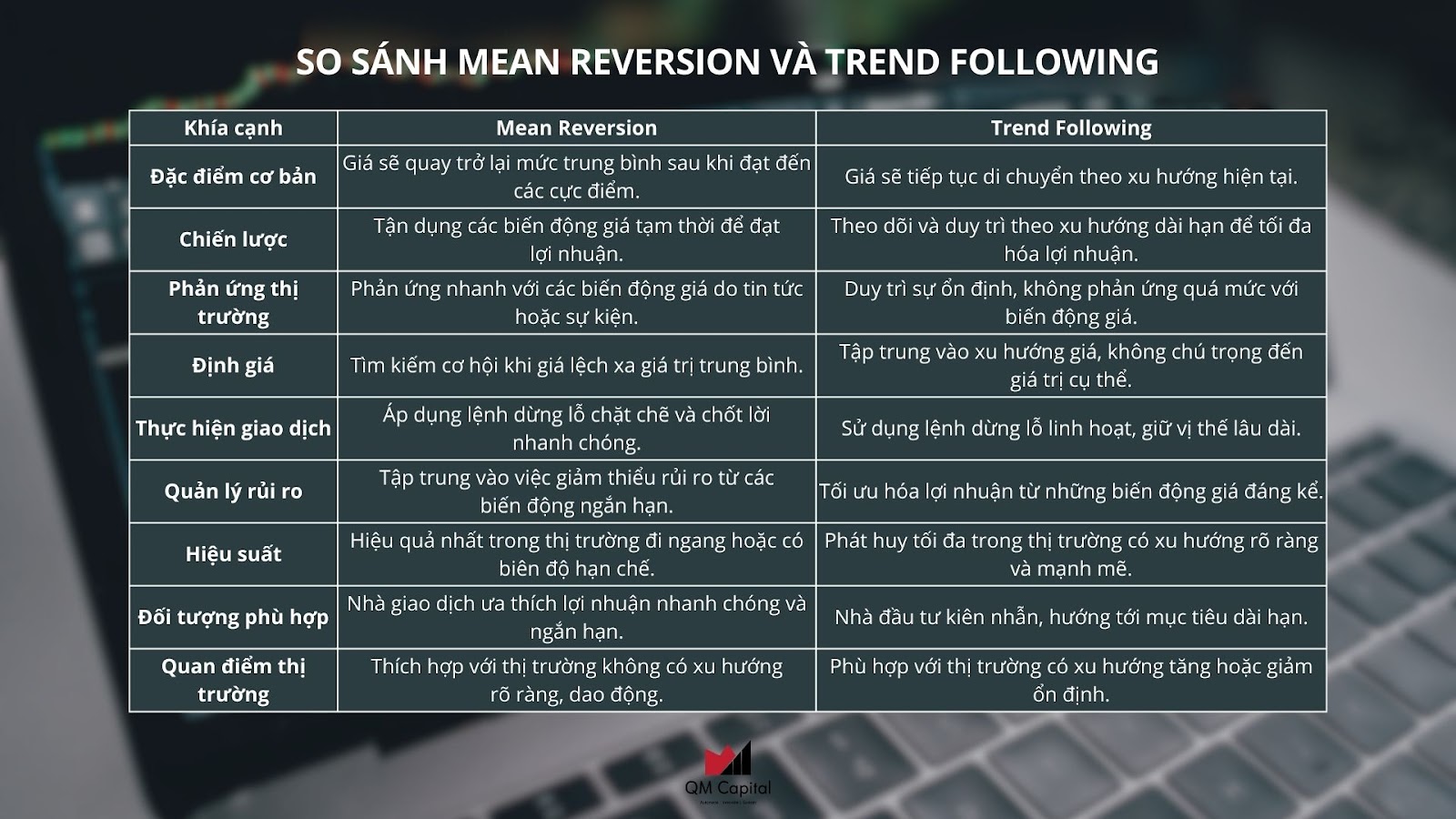

3. So sánh Mean reversion và Trend Following

Khi khám phá các chiến lược giao dịch khác nhau, hai phương pháp nổi bật là Đảo chiều trung bình (Mean reversion) và Theo dõi xu hướng (Trend Following). Mỗi chiến lược dựa trên sự thay đổi của thị trường và vận dụng mỗi chiến lược một cách linh hoạt để đạt được lợi nhuận.

Tóm lại, sự khác biệt giữa Mean reversion và Trend following không chỉ là lý thuyết mà còn có ảnh hưởng thực tế đến việc thực hiện giao dịch, quản lý rủi ro và xây dựng danh mục đầu tư. Cuối cùng, việc lựa chọn giữa hai chiến lược này có thể phụ thuộc nhiều hơn vào sự chấp nhận rủi ro cá nhân, tầm nhìn đầu tư và quan điểm thị trường của nhà giao dịch hơn là sự vượt trội vốn có của một chiến lược so với chiến lược khác.

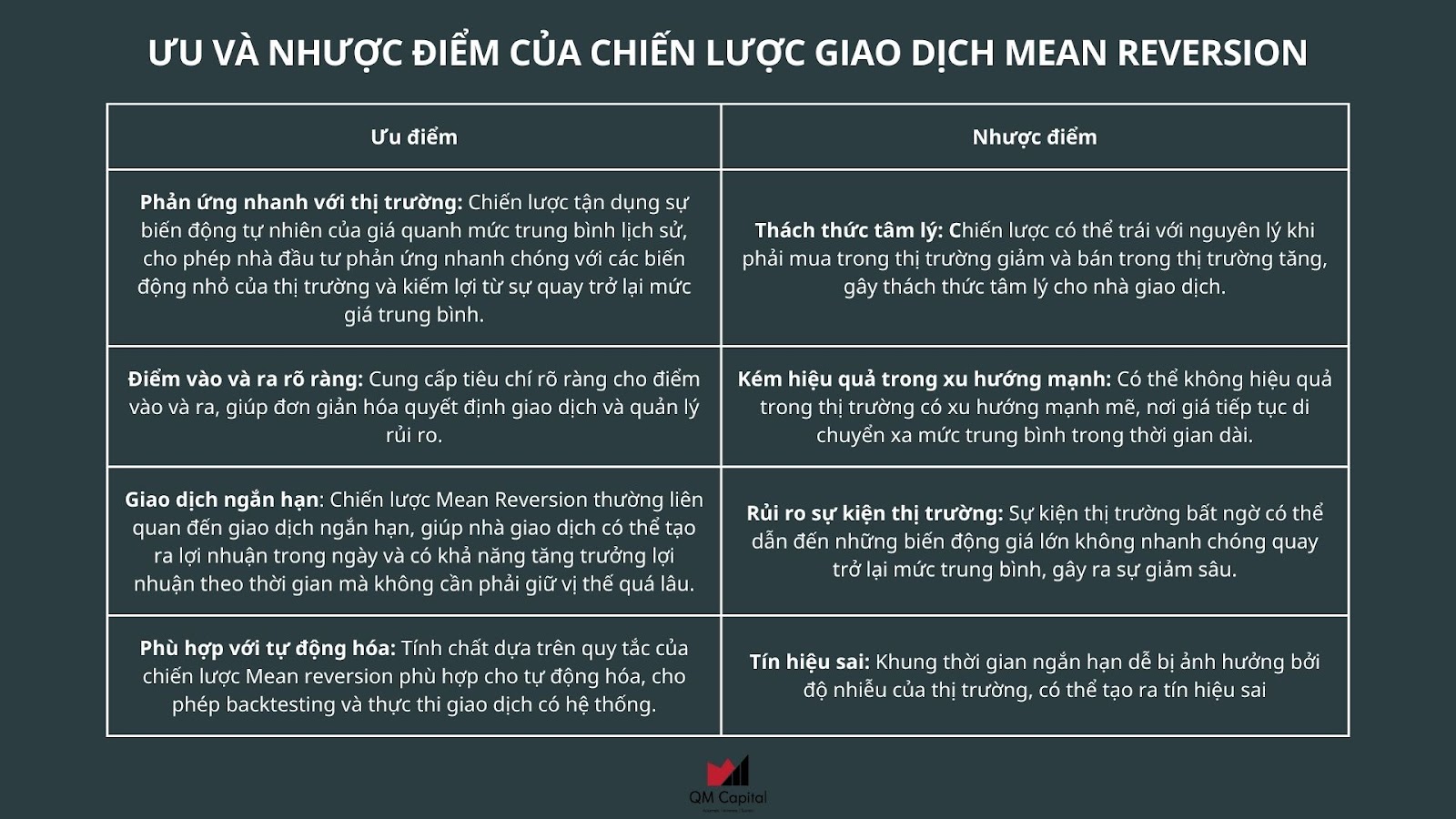

4. Ưu và nhược điểm của chiến lược giao dịch Mean Reversion

Giao dịch Mean reversion mang lại nhiều lợi ích cho nhà đầu tư trong việc phân tích và đưa ra quyết định giao dịch. Tuy nhiên, để sử dụng hiệu quả, nhà đầu tư cần ý thức được các hạn chế và biết cách kết hợp chỉ báo với các chiến lược, công cụ phân tích khác để đạt được kết quả tốt nhất.

Tóm lại, chiến lược Mean Reversion là một phương pháp giao dịch dựa trên giả định rằng giá cổ phiếu sẽ luôn quay trở lại mức trung bình lịch sử của nó sau những biến động mạnh. Nhà đầu tư sử dụng chiến lược này để nhận diện cơ hội mua khi giá thấp và bán khi giá cao, tận dụng các chỉ báo kỹ thuật như Bollinger Bands và RSI để phân tích và đưa ra quyết định. Mặc dù chiến lược này có thể mang lại lợi nhuận ổn định trong thị trường biến động vừa phải, nhà đầu tư cần lưu ý đến rủi ro từ sự kiện thị trường và tín hiệu sai. Việc kết hợp linh hoạt chiến lược Mean Reversion với các biện pháp quản lý rủi ro cẩn thận sẽ giúp tối đa hóa lợi nhuận và giảm thiểu rủi ro, tạo ra một phương pháp đầu tư hiệu quả trong dài hạn.

Tài liệu tham khảo

HowToTrade. (2023). “Mean Reversion Trading.”. https://howtotrade.com/blog/mean-reversion-trading/#what-is

CMC Markets. (2023). “Mean Reversion.”. https://www.cmcmarkets.com/en/trading-guides/mean-reversion

Investopedia. (2023). “Mean Reversion.”. https://www.investopedia.com/terms/m/meanreversion.asp

Nasdaq. (2023). "Mean Reversion: Definition, Strategies, and Indicators.". https://www.nasdaq.com/articles/mean-reversion:-definition-strategies-and-indicators

Wall Street Mojo. (2023). “Mean Reversion.”. https://www.wallstreetmojo.com/mean-reversion/

StockFarmer. (2023). “Chiến thuật Mean Reversion hay Counter-Trend.”. https://stockfarmer.vn/chien-thuat-mean-reversion-hay-counter-trend/

Đánh giá

5 / 5

Anya178si

Hello guys! I came across a 178 very cool resource that I think you should check out. This tool is packed with a lot of useful information that you might find insightful. It has everything you could possibly need, so be sure to give it a visit! <a href=https://www.aboutbiography.com/the-excitement-of-risk-before-safe-gaming/>https://www.aboutbiography.com/the-excitement-of-risk-before-safe-gaming/</a> And do not forget, folks, that a person always may within this publication find answers for the most the absolute complicated questions. We made an effort — explain all of the information via the most very accessible method.