- Trang chủ

-

/ [P1] Ứng dụng Python vào xây dựng chiến lược đầu tư giá trị định lượng

[P1] Ứng dụng Python vào xây dựng chiến lược đầu tư giá trị định lượng

22/02/2024

13,455 lượt đọc

Ứng dụng Python vào xây dựng chiến lược đầu tư giá trị định lượng - Phần I

Đầu tư giá trị là một chiến lược đầu tư được đề xuất bởi Benjamin Graham và sau này được phát triển bởi các nhà đầu tư nổi tiếng như Warren Buffett. Nền tảng của chiến lược này dựa trên việc tìm kiếm các cổ phiếu có giá trị thị trường thấp hơn giá trị nội tại thực sự của chúng, dựa trên các yếu tố cơ bản vững chắc của doanh nghiệp như lợi nhuận, doanh thu và tăng trưởng. Đầu tư giá trị định lượng mang lại một cách tiếp cận mới, sử dụng phân tích định lượng để xác định giá trị nội tại, nhằm mục đích giảm thiểu sự chủ quan và cảm xúc trong quá trình đầu tư. Bằng cách áp dụng các mô hình toán học và phân tích dữ liệu, nhà đầu tư có thể đưa ra quyết định dựa trên bằng chứng và dữ liệu cụ thể, giúp tối ưu hóa lợi nhuận và quản lý rủi ro hiệu quả.

1. Hiểu về đầu tư giá trị và đầu tư giá trị định lượng

1.1. Đầu tư giá trị

1.1.1. Đầu tư giá trị là gì?

Đầu tư giá trị là một chiến lược đầu tư kinh điển, được xác định bởi việc tìm kiếm và đầu tư vào những cổ phiếu có giá trị nội tại cao hơn nhiều so với giá trị thị trường của chúng tại thời điểm mua. Nguyên tắc cốt lõi của đầu tư giá trị dựa trên việc phân tích kỹ lưỡng các yếu tố cơ bản của doanh nghiệp, bao gồm lợi nhuận, doanh thu, tăng trưởng, tình hình tài chính, và quản lý doanh nghiệp, nhằm xác định những công ty đang được định giá thấp so với giá trị thực của chúng.

Trái ngược với các chiến lược đầu tư dựa trên động lực thị trường hoặc phân tích kỹ thuật, đầu tư giá trị chú trọng vào việc mua cổ phiếu “tốt” với giá “rẻ”. Điều này không chỉ bao gồm việc mua những cổ phiếu bị thị trường đánh giá thấp mà còn bao gồm cả việc kiên nhẫn đợi giá cổ phiếu phản ánh đúng giá trị nội tại của chúng, dựa trên cơ sở rằng thị trường tài chính cuối cùng sẽ nhận ra và đánh giá đúng giá trị thực của các doanh nghiệp này.

Một khái niệm quan trọng trong đầu tư giá trị là “biên độ an toàn”, được Benjamin Graham đề xuất. Biên độ an toàn là khoảng cách giữa giá trị nội tại của một cổ phiếu và giá thị trường của nó, giúp bảo vệ nhà đầu tư khỏi sự không chắc chắn của thị trường và các sai lầm trong việc ước lượng giá trị nội tại.

Đầu tư giá trị yêu cầu một tầm nhìn dài hạn và sự kiên nhẫn, với niềm tin rằng, với thời gian, thị trường sẽ đánh giá đúng giá trị của những công ty mạnh mẽ về mặt cơ bản. Điều này đồng nghĩa với việc nhà đầu tư giá trị thường xuyên phải chống lại xu hướng chung của thị trường và sẵn sàng đầu tư vào những thời điểm khi giá cổ phiếu bị đánh giá thấp do tâm lý bi quan chung.

1.1.2. Điều gì tạo nên một cổ phiếu có giá trị lớn?

Đặc điểm xác định của cổ phiếu giá trị là nó có mức định giá không cao so với giá trị tài sản hoặc các chỉ số tài chính quan trọng của nó (chẳng hạn như doanh thu, lợi nhuận hoặc dòng tiền). Tuy nhiên, những cổ phiếu có giá trị tốt nhất còn có những đặc điểm hấp dẫn khác khiến chúng trở nên hấp dẫn đối với các nhà đầu tư sử dụng chiến lược đầu tư giá trị:

- Những doanh nghiệp có uy tín và có lịch sử thành công lâu dài

- Lợi nhuận ổn định

- Dòng doanh thu ổn định mà không có mức tăng trưởng lớn nhưng thường không có sự sụt giảm doanh số lớn

- Trả cổ tức, mặc dù trả cổ tức không phải là điều kiện bắt buộc để được coi là cổ phiếu giá trị

Tuy nhiên, điều quan trọng là phải hiểu rằng một công ty có tất cả những đặc điểm này không nhất thiết phải là một cổ phiếu có giá trị lớn. Đôi khi một cổ phiếu dường như chỉ có giá trị tốt đối với các nhà đầu tư nhưng thực chất lại là một cái bẫy giá trị . Bẫy giá trị có thể tiếp tục khiến giá cổ phiếu sụt giảm ngay cả khi cổ phiếu của họ có vẻ hấp dẫn.

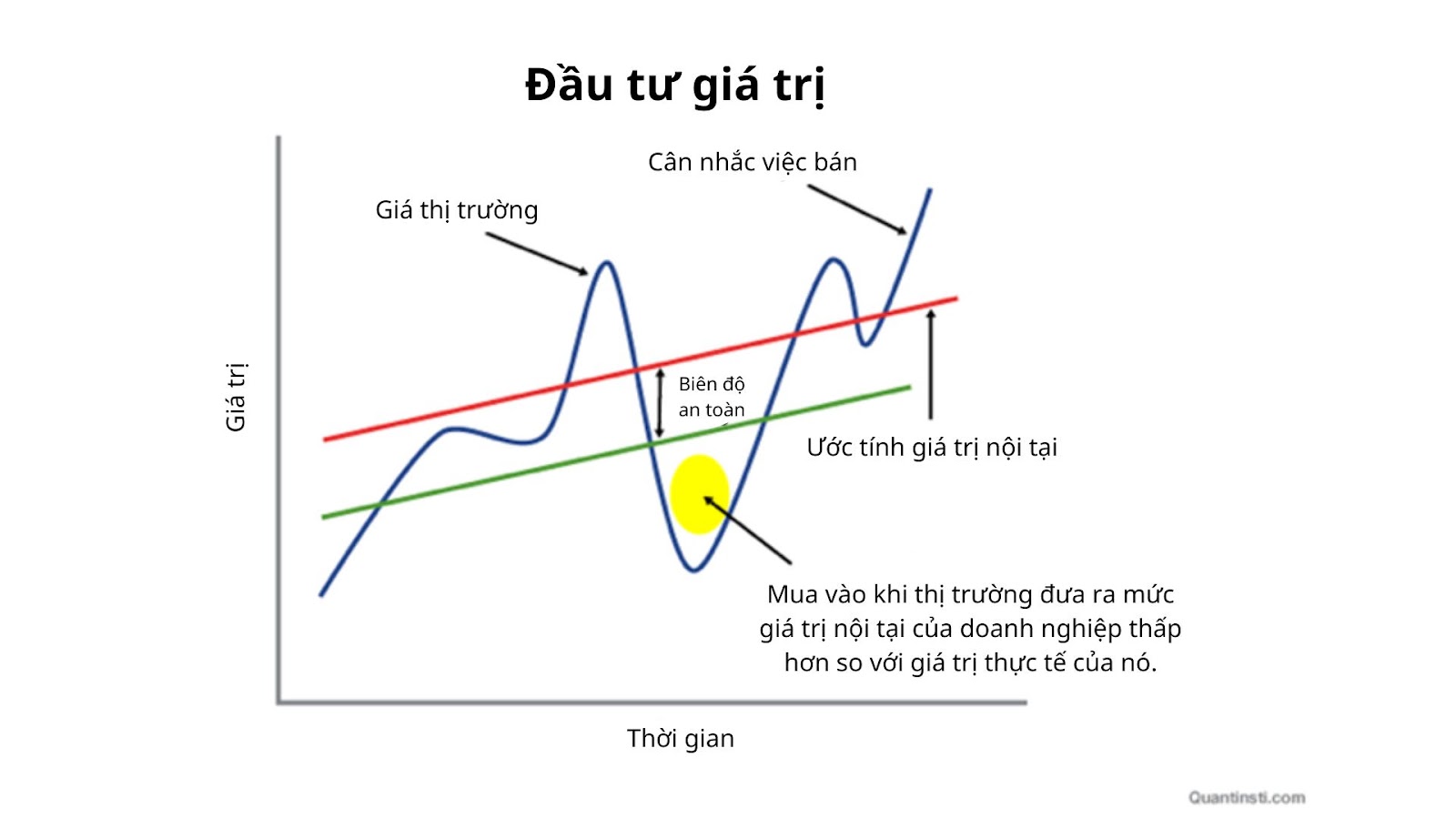

Hình 1.1. Biểu đồ minh họa chiến lược đầu tư giá trị theo thời gian

Giá trị nội tại - Mức giá phản ánh giá trị thực tế hoặc giá trị của công ty

Biên độ an toàn - Chênh lệch giữa giá trị mua và giá trị thực

1.1.3. Ví dụ về đầu tư giá trị

Nhà đầu tư giá trị dựa vào giá trị nội tại của mỗi cổ phiếu, xác định tiềm năng tăng trưởng trong tương lai với lợi tức của mỗi cổ phiếu đó.

Một ví dụ điển hình là cổ phiếu của Techcombank (TCB), được giao dịch với mức giá chỉ khoảng 35.000 VND/cổ phiếu vào thời điểm đó, với tỷ suất P/E chỉ ở mức khoảng 5 lần. Mức định giá này đáng chú ý thấp so với tiềm năng tăng trưởng khi xét đến việc Techcombank đã ghi nhận mức tăng trưởng doanh thu và lợi nhuận ấn tượng, với doanh thu năm 2020 đạt 27,0 nghìn tỷ đồng, tăng 28,4% so với năm 2019, và Thu nhập lãi thuần (NII) đạt 18,8 nghìn tỷ đồng, tăng 31,5% so với năm trước. Mức tăng trưởng doanh thu và lợi nhuận mạnh mẽ này phản ánh sự vững chắc của mô hình kinh doanh và khả năng sinh lời cao của Techcombank, bất chấp những thách thức từ đại dịch.

Đối với các nhà đầu tư giá trị, những số liệu này không chỉ là minh chứng cho thấy Techcombank đang được định giá thấp so với giá trị thực của mình, mà còn là dấu hiệu của một cơ hội đầu tư không thể bỏ qua. Việc mua vào cổ phiếu TCB tại thời điểm đó không chỉ dựa trên đánh giá về mức giá hấp dẫn, mà còn dựa trên niềm tin vào tiềm năng tăng trưởng lâu dài và bền vững của ngân hàng, cùng với việc quản lý rủi ro thông qua việc đầu tư vào một doanh nghiệp có cơ sở tài chính vững mạnh và lịch sử kinh doanh ổn định.

1.1.4. Công thức của Benjamin Graham

Benjamin Graham, một nhà đầu tư và nhà kinh tế người Mỹ nổi tiếng, được coi là "cha đẻ" của chiến lược đầu tư giá trị. Graham là tác giả của hai cuốn sách quan trọng trong lĩnh vực tài chính: "Phân tích chứng khoán" và "Nhà đầu tư thông minh", cung cấp cái nhìn sâu sắc và hướng dẫn về cách tiếp cận đầu tư dựa trên giá trị.

Công thức của Graham để xác định giá trị nội tại của một cổ phiếu là:

V = EPS(8.5 + 2g)

Trong đó: V là giá trị nội tại

EPS là thu nhập trên mỗi cổ phiếu

g là tốc độ tăng trưởng dự kiến trong 7 đến 10 năm tới.

Công thức này nhấn mạnh tầm quan trọng của tỷ suất P/E cơ bản (8.5) và tiềm năng tăng trưởng (g) trong việc đánh giá giá trị.

Tuy nhiên, vào năm 1962, Graham đã sửa đổi công thức này để phản ánh môi trường lãi suất thay đổi, dẫn đến công thức mới: V = EPS(8.5 + 2g) * 4.4 / Y

Trong đó: Y là lợi suất hiện tại của trái phiếu doanh nghiệp được xếp hạng AAA, giúp điều chỉnh giá trị nội tại so với mức lãi suất thị trường.

Ở thời điểm hiện tại, công thức của Graham cần được hiểu và áp dụng một cách linh hoạt do sự biến động của thị trường và môi trường kinh tế. Các nhà đầu tư có thể cân nhắc sử dụng các tỷ số tài chính khác như Dòng tiền chiết khấu, Tỷ lệ giá trên thu nhập (P/E), và Thu nhập trên mỗi cổ phiếu (EPS) như những công cụ bổ sung để đánh giá giá trị của cổ phiếu, cung cấp một cái nhìn toàn diện và đa chiều hơn về giá trị nội tại của doanh nghiệp.

1.2. Đầu tư giá trị định lượng

1.2.1. Đầu tư giá trị định lượng là gì?

Đầu tư giá trị định lượng là một cách tiếp cận dựa trên dữ liệu để xác định các tài sản bị định giá thấp để đầu tư. Nó liên quan đến việc sử dụng phân tích định lượng và số liệu tài chính để đưa ra quyết định đầu tư. Phương pháp này dựa trên các mô hình toán học, phân tích thống kê và dữ liệu lịch sử để xác định giá trị nội tại của tài sản và đánh giá tiềm năng sinh lời trong tương lai của chúng. Các nhà đầu tư giá trị định lượng tìm cách sàng lọc và lựa chọn các khoản đầu tư một cách có hệ thống dựa trên các tiêu chí và tỷ lệ được xác định trước, nhằm giảm tính chủ quan và cảm xúc trong việc ra quyết định.

1.2.2. Các tỷ lệ được sử dụng trong đầu tư giá trị định lượng

Trong đầu tư giá trị định lượng, các nhà đầu tư sử dụng các tỷ số tài chính để đánh giá giá trị của cổ phiếu, xác định liệu chúng có bị định giá thấp hay bị định giá quá cao. Cổ phiếu bị định giá thấp là cổ phiếu giao dịch dưới giá trị nội tại, được coi là "rẻ", trong khi cổ phiếu bị định giá quá cao được giao dịch với mức giá cao hơn giá trị thực, và thường được tránh bởi các nhà đầu tư để bảo vệ vốn.

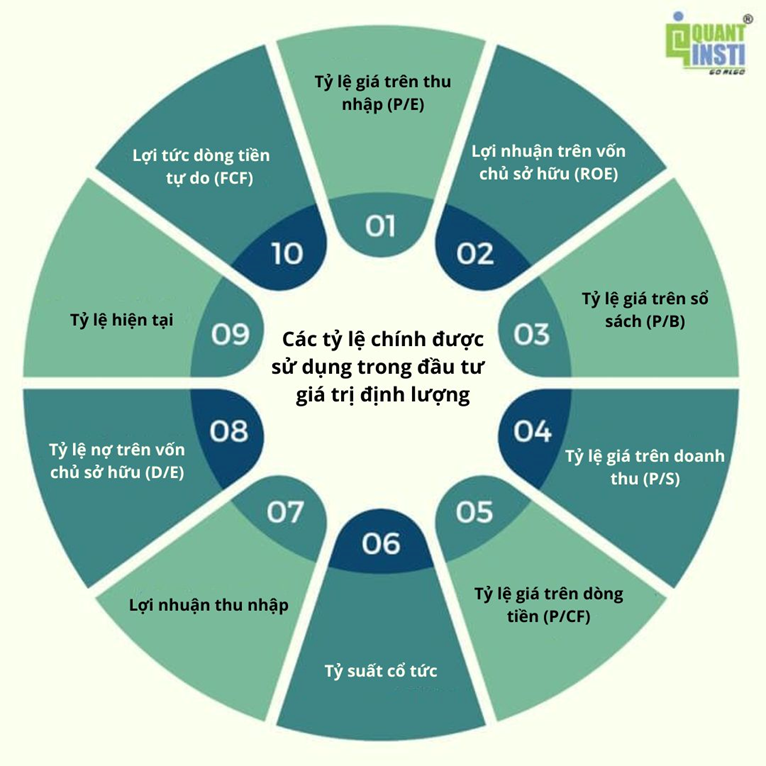

Các tỷ số tài chính chính thường được áp dụng trong đầu tư giá trị định lượng bao gồm:

Hình 1.2. Các tỷ lệ chính được sử dụng trong đầu tư giá trị định lượng

Tỷ lệ giá trên thu nhập (P/E): Tỷ lệ P/E so sánh giá cổ phiếu của công ty với thu nhập trên mỗi cổ phiếu (EPS). Tỷ lệ P/E thấp hơn thường được coi là dấu hiệu của việc định giá thấp và tỷ lệ P/E cao hơn hàm ý việc định giá quá cao.

Lợi nhuận trên vốn chủ sở hữu (ROE): ROE đo lường khả năng sinh lời của công ty so với vốn chủ sở hữu của cổ đông. ROE cao hơn thường được mong muốn.

Tỷ lệ giá trên sổ sách (P/B): Tỷ lệ P/B so sánh giá cổ phiếu của công ty với giá trị sổ sách trên mỗi cổ phiếu (tài sản trừ đi nợ phải trả). Tỷ lệ AP/B dưới 1 có thể gợi ý rằng một cổ phiếu bị định giá thấp và trên 1 có nghĩa là cổ phiếu được định giá quá cao. Tỷ lệ này được đo lường cách thị trường định giá tài sản của công ty so với giá trị kế toán của chúng.

Tỷ lệ giá trên doanh thu (P/S): Tỷ lệ P/S so sánh giá cổ phiếu của công ty với doanh thu trên mỗi cổ phiếu. Tỷ lệ P/S thấp hơn có thể cho thấy bị định giá thấp và tỷ lệ cao hơn có nghĩa là được định giá quá cao.

Tỷ lệ giá trên dòng tiền (P/CF): Tỷ lệ P/CF so sánh giá cổ phiếu của một công ty với dòng tiền trên mỗi cổ phiếu. Nó giúp đánh giá khả năng tạo ra tiền mặt của công ty. Tỷ lệ P/CF thấp hơn có thể cho thấy cổ phiếu bị định giá thấp so với dòng tiền của nó. Tỷ lệ P/CF cao hơn có thể gợi ý việc định giá quá cao. Nó phản ánh số tiền mà công ty tạo ra so với giá cổ phiếu của nó.

Tỷ suất cổ tức: Tỷ suất cổ tức đo lường cổ tức hàng năm mà một công ty trả theo tỷ lệ phần trăm của giá cổ phiếu. Tỷ suất cổ tức cao hơn có thể hấp dẫn các nhà đầu tư tập trung vào thu nhập. Tuy nhiên, lợi suất quá cao có thể cho thấy tình trạng kiệt quệ tài chính.

Lợi nhuận thu nhập: Tỷ suất thu nhập là nghịch đảo của tỷ lệ P/E (Tỷ suất thu nhập = 1/P/E). Đó là thước đo xem một công ty kiếm được bao nhiêu so với giá cổ phiếu của nó. Tỷ suất thu nhập cao hơn cho thấy giá trị tốt hơn. Lợi tức thu nhập cao hơn đáng kể so với lãi suất hoặc lợi tức của các khoản đầu tư thay thế có thể cho thấy cổ phiếu bị định giá thấp. Tỷ suất thu nhập thấp hơn có thể gợi ý việc định giá quá cao.

Tỷ lệ nợ trên vốn chủ sở hữu (D/E): Tỷ lệ D/E so sánh tổng nợ của công ty với vốn chủ sở hữu của nó. Tỷ lệ D/E thấp hơn cho thấy rủi ro tài chính thấp hơn.

Tỷ lệ hiện tại: Tỷ lệ hiện tại đo lường khả năng của một công ty trong việc trang trải các khoản nợ ngắn hạn bằng tài sản ngắn hạn của mình. Tỷ lệ hiện tại cao hơn thường được ưa thích.

Lợi tức dòng tiền tự do (FCF): Lợi tức FCF so sánh dòng tiền tự do của một công ty với vốn hóa thị trường của nó. Lợi suất FCF cao hơn có thể cho thấy giá trị và sức khỏe tài chính.

Các tỷ lệ này được sử dụng để sàng lọc và đánh giá cổ phiếu dựa trên các tiêu chí định lượng được xác định trước. Các nhà đầu tư giá trị định lượng thường đặt ra các ngưỡng cụ thể cho các tỷ lệ này để xác định các cổ phiếu bị định giá thấp và họ có thể sử dụng kết hợp các tỷ lệ này để tạo ra các mô hình định lượng toàn diện cho việc ra quyết định đầu tư.

2. Sự khác biệt giữa đầu tư giá trị định lượng và đầu tư giá trị

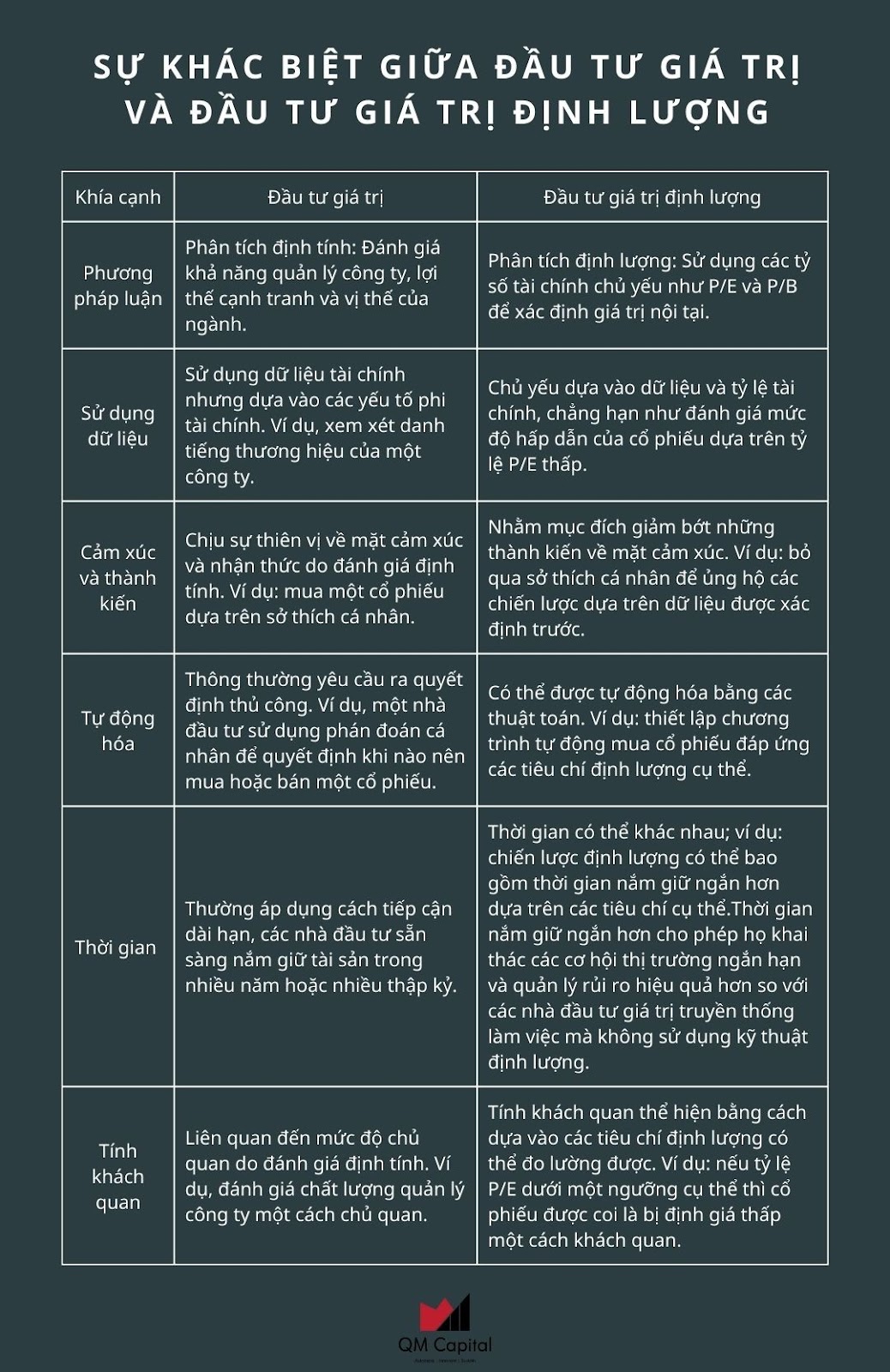

Hình 2.1. Sự khác biệt giữa đầu tư giá trị và đầu tư giá trị định lượng

Tóm lại, sự khác biệt giữa đầu tư giá trị và đầu tư giá trị định lượng không chỉ là lý thuyết mà còn có ảnh hưởng thực tế đến việc thực tế đến việc thực hiện giao dịch, quản lý rủi ro và xây dựng danh mục đầu tư. Cuối cùng, việc sử dụng hai chiến lược này có thể phụ thuộc nhiều hơn vào sự chấp nhận rủi ro cá nhân, tầm nhìn đầu tư và quan điểm thị trường của nhà giao dịch hơn là sự vượt trội vốn có của một chiến lược so với chiến lược khác.

3. Tầm quan trọng của đầu tư giá trị định lượng

Tầm quan trọng của đầu tư giá trị định lượng nằm ở khả năng cung cấp cách tiếp cận có hệ thống, dựa trên dữ liệu và kỷ luật để đưa ra quyết định đầu tư:

Tính khách quan: Đầu tư giá trị định lượng dựa trên các số liệu định lượng và tiêu chí được xác định trước, làm giảm ảnh hưởng của cảm xúc và thành kiến nhận thức trong việc ra quyết định. Điều này giúp nhà đầu tư có những lựa chọn khách quan hơn.

Tính nhất quán: Các mô hình và tiêu chí định lượng cung cấp một khuôn khổ nhất quán để đánh giá các khoản đầu tư. Sự nhất quán này giúp các nhà đầu tư tránh những quyết định bốc đồng và bám sát chiến lược của họ trong thời gian dài.

Quản lý rủi ro: Đầu tư giá trị định lượng thường bao gồm các yếu tố quản lý rủi ro. Bằng cách sử dụng các tiêu chí dựa trên dữ liệu, nhà đầu tư có thể xác định và giảm thiểu rủi ro liên quan đến khoản đầu tư của mình.

Đa dạng hóa: Chiến lược định lượng có thể được sử dụng để tạo danh mục đầu tư đa dạng bằng cách lựa chọn cổ phiếu hoặc tài sản dựa trên các tiêu chí được xác định trước. Đa dạng hóa giúp phân tán rủi ro và giảm tác động của các sự kiện tiêu cực đến các khoản đầu tư cá nhân.

Hiệu quả: Tự động hóa là một phần không thể thiếu trong nhiều chiến lược định lượng. Các thuật toán máy tính có thể nhanh chóng phân tích các tập dữ liệu lớn và sàng lọc các khoản đầu tư tiềm năng, giúp quá trình đầu tư hiệu quả hơn và ít tốn thời gian hơn.

Phân tích dữ liệu lịch sử: Đầu tư giá trị định lượng dựa vào dữ liệu lịch sử và phân tích thống kê để xác định các mô hình và xu hướng. Quan điểm lịch sử này có thể cung cấp những hiểu biết có giá trị về cách hoạt động của tài sản trong quá khứ.

Phương pháp tiếp cận có hệ thống: Phương pháp tiếp cận có hệ thống cho phép các nhà đầu tư dễ dàng so sánh các lựa chọn đầu tư khác nhau, giúp họ lựa chọn những phương án phù hợp nhất với mục tiêu và tiêu chí đầu tư của mình.

Tính đo lường được: Bản chất định lượng của phương pháp này làm cho nó có khả năng đo lường cao. Các nhà đầu tư có thể theo dõi hiệu suất đầu tư của mình theo các tiêu chí cụ thể, giúp đánh giá hiệu quả chiến lược của họ dễ dàng hơn.

Khả năng mở rộng: Đầu tư giá trị định lượng có thể được mở rộng để quản lý danh mục đầu tư lớn hơn, phù hợp cho cả nhà đầu tư cá nhân và nhà đầu tư tổ chức quản lý tài sản quan trọng.

Chiến lược đầu tư giá trị định lượng dựa trên dữ liệu để phát hiện và tận dụng những cơ hội đầu tư bị thị trường đánh giá thấp. Qua việc áp dụng các công cụ và phương pháp phân tích định lượng, nhà đầu tư có thể chắt lọc thông tin một cách khách quan và chính xác, từ đó xác định được giá trị thực của các tài sản dựa trên các tiêu chí tài chính cụ thể. Điều này không những giúp giảm thiểu sự ảnh hưởng của các yếu tố tâm lý và môi trường thị trường biến động, mà còn tối ưu hóa quá trình ra quyết định đầu tư, đảm bảo một chiến lược đầu tư vững chắc và lâu dài.

Tài liệu tham khảo:

QuantInsti. (2023). "Quantitative Value Investing Strategy in Python". https://blog.quantinsti.com/quantitative-value-investing-strategy-python/

IBKR Campus. (2024). "Quantitative Value Investing Strategy in Python - Part I". https://ibkrcampus.com/ibkr-quant-news/quantitative-value-investing-strategy-in-python-part-i/

Đánh giá

0 / 5