- Trang chủ

-

/ Mẫu Hình 3 Đỉnh là gì? Những Lưu Ý Khi Sử Dụng Mẫu Hình 3 Đỉnh Trong Đầu Tư

Mẫu Hình 3 Đỉnh là gì? Những Lưu Ý Khi Sử Dụng Mẫu Hình 3 Đỉnh Trong Đầu Tư

11/08/2024

5,979 lượt đọc

Mẫu hình 3 đỉnh là 1 dạng biểu đồ kỹ thuật được hình thành do sự đảo chiều của giá chứng khoán. Nó giúp nhà đầu tư xác định được xu hướng đảo chiều, dự báo rủi ro và định hướng giao dịch. Hôm nay. Hãy cùng QM Capital tìm hiểu về mẫu hình này nhé!

1. Khái niệm

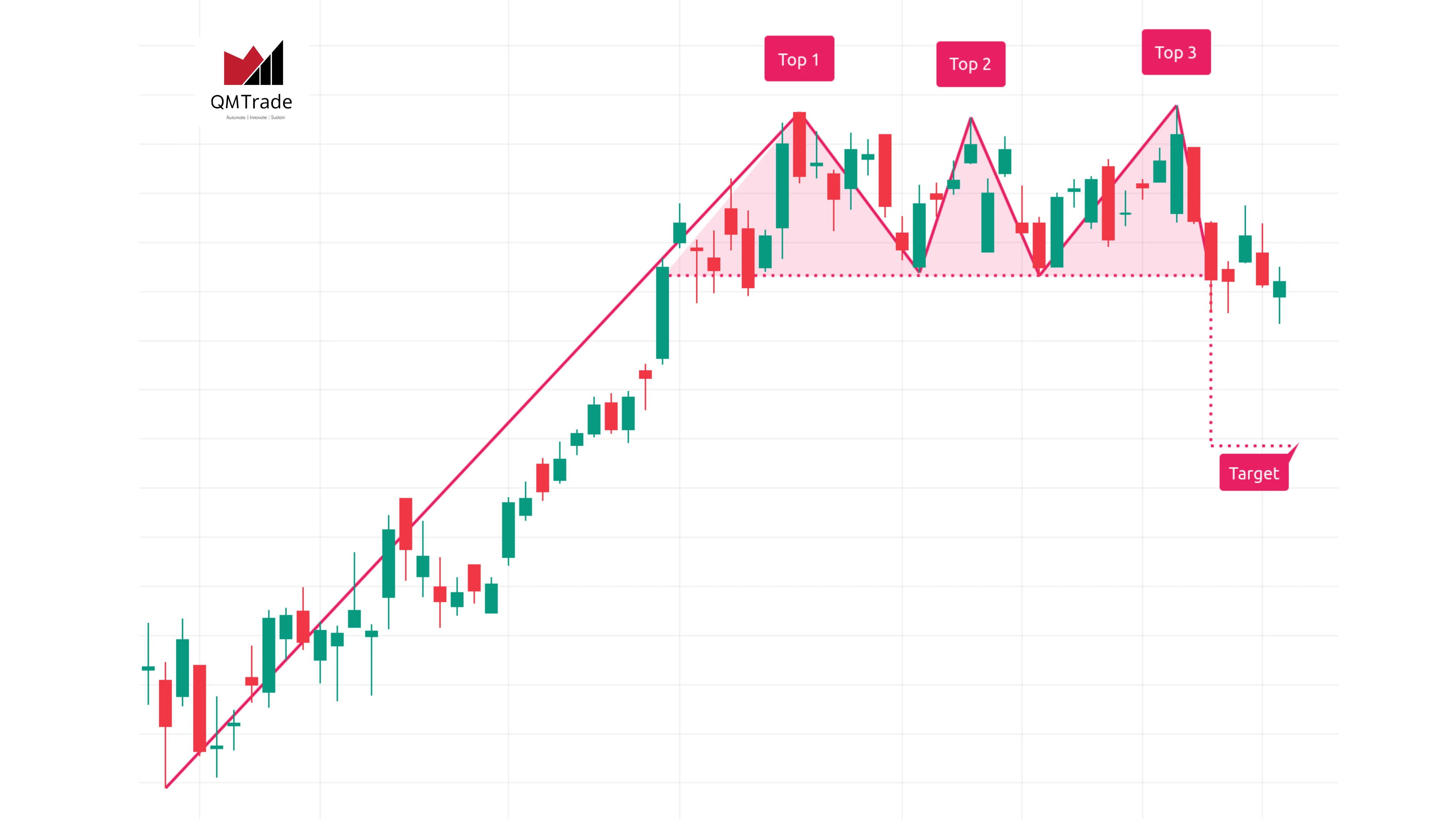

Mẫu hình ba đỉnh là một mẫu hình đảo chiều được hình thành khi giá của chứng khoán chạm đến cùng một mức kháng cự ba lần trước khi phá vỡ. mẫu hình ba đỉnh được coi là tín hiệu giảm giá cho thấy sự thay đổi trong tâm lý thị trường từ tăng giá sang giảm giá. Đường thẳng cắt ngang nối hai đáy tạm thời của mẫu hình tạo thành đường cổ hay còn gọi là đường neckline, đây chính là đường hỗ trợ của mẫu hình này.

2. Thành phần của mẫu hình ba đỉnh

- Mức kháng cự ngang - một đường xu hướng kết nối ba mức cao gần như bằng nhau.

- Đường viền cổ - đường xu hướng nối các mức thấp nhất giữa ba đỉnh và điểm phá vỡ của nó báo hiệu sự kích hoạt của sự hình thành.

Mẫu hình 3 đỉnh tương tự như mẫu hình đầu và vai; nhưng trong trường hợp này, điểm giữa gần giống với các đỉnh khác. Đối với mẫu hình đầu và vai, đỉnh giữa sẽ cao hơn. Ngoài ra, mẫu hình này tương tự như mô hình đỉnh đôi, khi giá đi đến vùng kháng cự hai lần, tạo thành một cặp điểm cao trước khi giảm.

3. Đặc điểm nhận diện mẫu hình ba đỉnh

Về cơ bản, mẫu hình ba đỉnh sẽ có 3 “đỉnh” riêng biệt có mức giá gần như nhau, thường chênh lệch giá quá nhiều. Ngoài ra, sẽ có thêm một số đặc điểm khác, như:

- Giảm dần khối lượng ở mỗi đỉnh liên tiếp.

- Đỉnh ở giữa tạo thành đáy cao hơn so với đỉnh đầu tiên.

- Mức thấp giữa các đỉnh giữ trên mức hỗ trợ.

- Mẫu hình được hoàn thành khi giá phá vỡ xuống dưới mức hỗ trợ.

4. Mẫu hình ba đỉnh (Triple Top) hình thành như thế nào?

Khi 3 đỉnh được tạo nên một thế cân bằng, đường giao dịch sẽ tự nhiên hình thành một mức kháng cự mạnh. Sự hình thành của ba đỉnh cho thấy các nhà đầu tư không thể phá vỡ mức kháng cự này. Mỗi lần giá tiếp cận mức này, sự bán ra mạnh mẽ xảy ra, ngăn không cho giá vượt qua. Điều này dẫn đến sự củng cố của mức kháng cự và khả năng giá sẽ đi xuống. Nhà giao dịch có thể bán khống tại điểm hoặc phạm vi đột phá xuống khi xu hướng GIẢM giá được xác nhận, tức là khi giá phá vỡ ranh giới dưới của mẫu hình Ba đỉnh (Triple Top).

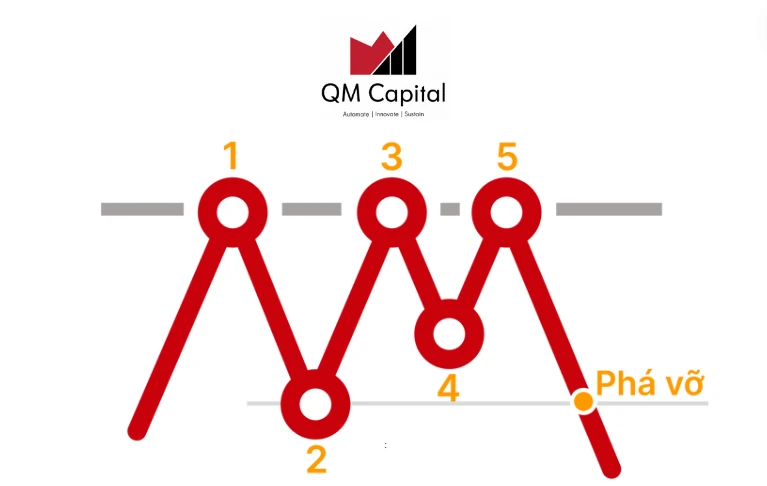

Mẫu hình 3 đỉnh được hình thành bởi ba đỉnh giá tương đối bằng nhau, với hai đáy giá xen giữa chúng. Các giai đoạn hình thành mẫu hình gồm:

- Đỉnh 1: Giá tăng lên đỉnh đầu tiên rồi giảm xuống tạo thành đáy 1.

- Đỉnh 2: Giá tăng trở lại tạo thành đỉnh thứ hai, thường gần bằng với đỉnh 1, sau đó lại giảm xuống tạo thành đáy 2.

- Đỉnh 3: Giá tăng lần thứ ba tạo thành đỉnh thứ ba, gần bằng với hai đỉnh trước đó, rồi giảm mạnh xuống.

Khi giá phá vỡ đường cổ (neckline) - đường nối hai đáy của mẫu hình, mẫu hình 3 đỉnh được xác nhận và thường báo hiệu sự đảo chiều từ xu hướng tăng sang xu hướng giảm.

5. Chiến lược với mẫu hình 3 đỉnh:

Khi giá bắt đầu giảm và phá vỡ đường neckline, bạn có thể tham gia vào thị trường bằng cách đặt lệnh ngay. Thông thường, sau khi xác định được đường cổ, bạn chỉ cần đặt lệnh chờ bán (sell stop order), và lệnh sẽ tự động được kích hoạt khi giá giảm xuống và chạm đến điểm phá vỡ.

.webp)

Khi giá phá vỡ đường neckline, vùng hỗ trợ trước đó sẽ chuyển thành một vùng kháng cự mới. Giá có xu hướng quay lại retest đường neckline trước khi tiếp tục giảm. Điểm vào lệnh trong tình huống này thường là khi giá quay lại vùng kháng cự của đường neckline.

.webp)

6. Một số quy tắc khi giao dịch mô hình 3 đỉnh:

- Đầu tiên, các nhà đầu tư nên xác định giai đoạn thị trường đang trong xu hướng tăng hay giảm. Khi 3 đỉnh được hình thành vào cuối một xu hướng tăng, xu hướng trước đó phải là một xu hướng tăng.

- Các nhà giao dịch nên phát hiện nếu ba đỉnh tròn đang hình thành.

- Các nhà giao dịch chỉ nên tham gia vị thế bán khi giá bứt phá khỏi mức hỗ trợ hoặc đường viền cổ áo.

📌TẠI QMTRADE, MỌI NGƯỜI CÓ THỂ DỄ DÀNG XÂY DỰNG VÀ KIỂM THỬ CHIẾN LƯỢC GIAO DỊCH TRƯỚC KHI SỬ DỤNG TIỀN THẬT ĐỂ TRÁNH NHỮNG RỦI RO KHÔNG ĐÁNG CÓ.

TRẢI NGHIỆM TÍNH NĂNG TẠI: QMTRADE

Đánh giá

0 / 5