- Trang chủ

-

/ Chiến lược trung bình động giao nhau

Chiến lược trung bình động giao nhau

27/06/2025

1,335 lượt đọc

Mở đầu

Bạn có thể tự hỏi: “Trong thời đại AI và mô hình ngôn ngữ lớn, trung bình động còn dùng làm gì?”

Thực tế, trung bình động vẫn là nền móng của rất nhiều chỉ báo kỹ thuật hiện nay. Nó còn được dùng như một thành phần đầu vào (feature) trong các mô hình học máy, đặc biệt trong giao dịch định lượng.

Với nhà đầu tư kỹ thuật tại Việt Nam, trung bình động giúp phát hiện xu hướng, từ đó nâng cao xác suất thực hiện giao dịch có lợi.

Kiến thức nền cần có

Trước khi bắt đầu áp dụng chiến lược giao nhau của trung bình động, bạn nên chuẩn bị:

- kiến thức lập trình python cơ bản: biết cách sử dụng biến, vòng lặp, hàm và điều kiện

- khả năng trực quan hóa dữ liệu: dùng matplotlib hoặc plotly để vẽ biểu đồ kỹ thuật

- đã cài đặt thư viện tài chính như TA-Lib: thư viện này giúp tính các chỉ báo kỹ thuật như moving average, RSI, MACD...

Bạn có thể thực hành ngay trên Google Colab hoặc Jupyter Notebook – những công cụ hoàn toàn miễn phí và dễ dùng.

1. Trung bình động là gì?

Trung bình động (moving average) là giá trị trung bình của một chuỗi số liệu trong một khoảng thời gian cố định, gọi là lookback period.

Ví dụ: nếu bạn chọn MA5 (trung bình 5 phiên), thì hệ thống sẽ tính trung bình giá đóng cửa của 5 phiên gần nhất. Mỗi khi có dữ liệu mới, MA sẽ cập nhật bằng cách bỏ giá cũ nhất và thêm giá mới nhất vào.

Vì thế gọi là "động" – luôn thay đổi theo thời gian, nên còn có tên gọi khác là rolling average hay running average.

Cách tính trung bình động đơn giản

Giả sử có dãy số:

7, 12, 2, 14, 15, 16, 11, 20, 7

Chọn khoảng tính trung bình là 5 (lookback = 5), ta có:

- Giá trị đầu tiên của MA = (7 + 12 + 2 + 14 + 15) / 5 = 10

- Giá trị thứ hai của MA = (12 + 2 + 14 + 15 + 16) / 5 = 11.8

- Giá trị thứ ba của MA = (2 + 14 + 15 + 16 + 11) / 5 = 11.6

Mỗi giá trị mới được tính bằng cách trượt cửa sổ dữ liệu về phía trước 1 bước – đó chính là lý do nó được gọi là Moving Average.

Các loại trung bình động

- SMA (Simple Moving Average): Trung bình động đơn giản, dễ hiểu

- EMA (Exponential Moving Average): Nhấn mạnh vào dữ liệu gần nhất, phản ứng nhanh

- WMA (Weighted Moving Average): Gán trọng số khác nhau cho từng điểm dữ liệu

Tại Việt Nam, ema thường được dùng phổ biến hơn do phản ứng nhanh với biến động ngắn hạn – đặc biệt trong các mã midcap hoặc cổ phiếu có dòng tiền đầu cơ.

Phân biệt MA nhanh và MA chậm

- MA nhanh: Dùng lookback ngắn như MA5, MA10, MA20 – phản ứng nhanh, bám sát giá

- MA chậm: Dùng lookback dài như MA50, MA100, MA200 – phản ứng chậm, giúp lọc nhiễu

Chiến lược giao nhau sử dụng hai đường MA để xác định tín hiệu:

- Khi MA nhanh cắt lên MA chậm → Tín hiệu mua (bullish crossover)

- Khi MA nhanh cắt xuống MA chậm → Tín hiệu bán (bearish crossover)

Ví dụ: Nhiều nhà đầu tư Việt sử dụng MA20 và MA50 trong biểu đồ ngày để vào lệnh.

Chọn khoảng lookback bao nhiêu là phù hợp?

Tùy theo phong cách giao dịch:

- Giao dịch trong ngày (intraday): MA5 – MA13 (dùng biểu đồ 5 phút đến 30 phút)

- Giao dịch ngắn hạn (swing trading): MA20 – MA50 (biểu đồ ngày)

- Đầu tư trung – dài hạn: MA100 – MA200 (biểu đồ tuần hoặc tháng)

Ở thị trường Việt Nam, MA20 – MA50 được dùng phổ biến nhất trong giao dịch ngắn và trung hạn, còn MA200 thường được dùng để xác định xu hướng thị trường chung (ví dụ VN-Index đang nằm trên hay dưới MA200).

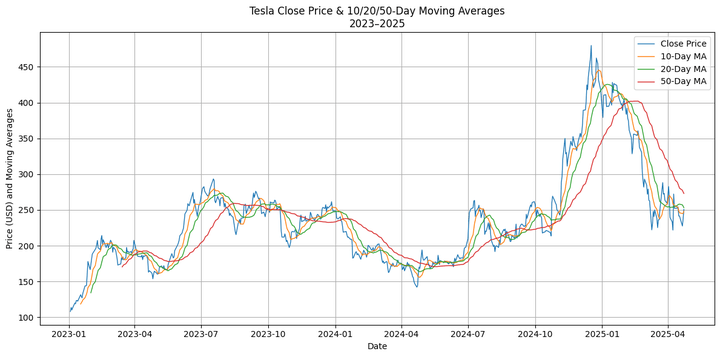

Đây chỉ là một ví dụ minh họa cho cách hoạt động của các đường trung bình động với độ dài lookback khác nhau. Đường giá đóng cửa của cổ phiếu Tesla được hiển thị cùng với các đường trung bình động 10 ngày, 20 ngày và 50 ngày. Qua đó, ta có thể thấy rằng: càng chọn khoảng thời gian lookback dài, đường trung bình càng mượt hơn và càng xa đường giá gốc; ngược lại, đường MA ngắn thì bám sát giá và dao động nhiều hơn.

Khoảng thời gian lookback khi tính trung bình động

Trong giao dịch sử dụng trung bình động, các khoảng lookback phổ biến nhất là: 10, 20, 50, 100 và 200. Những khoảng này có thể tính theo phút, ngày, tuần hoặc bất kỳ đơn vị thời gian nào khác, tùy theo phong cách giao dịch: ngắn hạn hay dài hạn.

Ở Việt Nam, với thị trường cổ phiếu và phái sinh giao dịch trong ngày, các khoảng như MA5, MA10, MA20 thường được dùng nhiều trong khung thời gian ngắn (ví dụ 15 phút, 1 giờ). Trong khi đó, MA50, MA100, MA200 thường được dùng để xác định xu hướng trung và dài hạn, đặc biệt trong biểu đồ ngày hoặc tuần.

2. Các loại trung bình động

Có nhiều loại trung bình động khác nhau, chủ yếu phân biệt bởi cách tính và cách gán trọng số cho dữ liệu. Dưới đây là 5 loại trung bình động phổ biến nhất:

- Trung bình động đơn giản (SMA)

- Trung bình động hàm mũ (EMA)

- Trung bình động tuyến tính có trọng số (LWMA)

- Trung bình động tam giác (TMA)

- Trung bình động biến thiên (VMA)

Điểm khác biệt chính giữa các loại là cách phân bổ trọng số cho dữ liệu trong giai đoạn tính trung bình:

- SMA: Mọi điểm dữ liệu được gán trọng số bằng nhau

- EMA và LWMA: Các điểm gần hiện tại được gán trọng số cao hơn

- TMA: Điểm ở giữa giai đoạn được ưu tiên nhiều hơn

- VMA: Trọng số thay đổi linh hoạt dựa trên độ biến động của giá

2.1. Trung bình động đơn giản (SMA)

Trung bình động đơn giản là loại dễ hiểu nhất: chỉ cần cộng tất cả các giá trị trong khoảng thời gian lookback và chia cho số chu kỳ.

Công thức:

sma = (tổng tất cả giá trị trong giai đoạn tính trung bình) / (số chu kỳ)

Đây chính là cách tính bạn đã thấy trong ví dụ ở phần trước. Tuy đơn giản nhưng vẫn rất hữu ích, đặc biệt khi dùng để làm đường hỗ trợ / kháng cự động hoặc để xác định xu hướng.

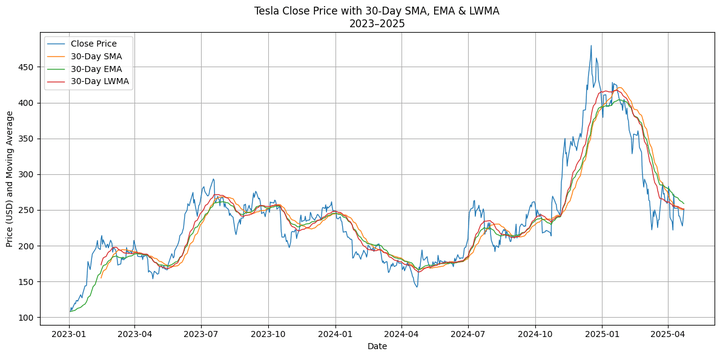

2.2. Trung bình động có trọng số – EMAvà LWMA

EMA là loại trung bình động có trọng số, trong đó giá gần hiện tại được ưu tiên cao hơn. Cách tính phức tạp hơn nhưng phản ứng nhanh hơn với giá.

Cách tính trọng số cho EMA:

Hệ số nhân = 2 / (số chu kỳ + 1)

Công thức EMA (dạng phổ biến):

EMA hiện tại = (giá đóng cửa hôm nay × hệ số nhân) + (EMA ngày trước × (1 - hệ số nhân))

Loại này thường được dùng để phản ánh thay đổi giá nhanh hơn, đặc biệt hữu ích trong các chiến lược giao dịch ngắn hạn.

2.3. Trung bình động tuyến tính có trọng số (LWMA hoặc WMA)

Khác với ema, LWMA gán trọng số tuyến tính cho từng giá trị trong chu kỳ tính trung bình. Càng gần hiện tại, trọng số càng lớn – nhưng theo cấp số cộng, không phải cấp số nhân.

Ví dụ: nếu lookback = 10, thì:

- giá gần nhất × 10

- giá trước đó × 9

- …

- giá đầu tiên × 1

Sau đó, cộng toàn bộ và chia cho tổng trọng số (1+2+…+10 = 55).

Loại này được dùng để phản ứng với biến động mà vẫn giữ được tính mượt. Tuy nhiên, không phổ biến bằng ema trong thực tế giao dịch.

2.4. Trung bình động tam giác (TMA)

Trung bình động tam giác là một dạng đường trung bình được làm mượt hai lần, tức là dữ liệu được trung bình hóa hai lần liên tiếp – bằng cách tính trung bình của chuỗi trung bình động đơn giản (SMA). TMA là một loại trung bình có trọng số, trong đó các trọng số được phân bố theo dạng hình tam giác: giá trị ở giữa giai đoạn được gán trọng số cao nhất, các giá trị đầu và cuối giai đoạn được gán trọng số thấp dần.

Cách tính TMA gồm hai bước:

- Bước 1: tính trung bình động đơn giản (SMA)

SMA = (D1 + D2 + D3 + ... + Dn) / n

- Bước 2: tính trung bình của các giá trị SMA vừa tính

TMA = (SMA1 + SMA2 + SMA3 + ... + SMAn) / n

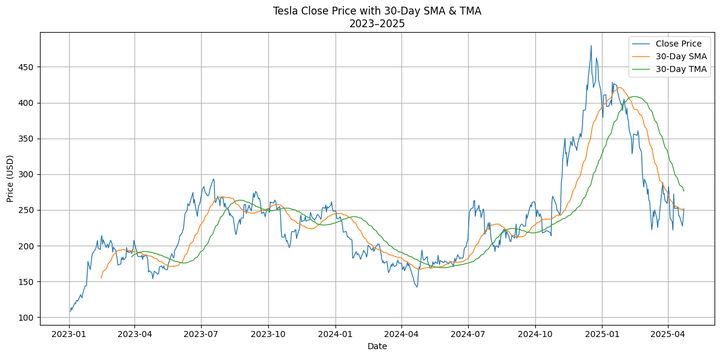

Ví dụ minh họa có thể là biểu đồ giá đóng cửa hằng ngày, kết hợp với đường SMA 30 ngày (màu đỏ) và đường TMA 30 ngày (màu xanh lá). Quan sát trên biểu đồ có thể thấy đường TMA mượt hơn SMA rõ rệt, chuyển động chậm hơn, với những nhịp sóng dài và đều đặn hơn.

Do được làm mượt hai lần, TMA có độ trễ (lag) cao hơn so với SMA hoặc EMA. Điều này khiến TMA phản ứng chậm hơn với các biến động giá, nên thường vào lệnh muộn hơn các loại trung bình động khác.

Trong giai đoạn có xu hướng mạnh (trending), TMA có thể tạo tín hiệu mua – bán cách xa đỉnh hoặc đáy hơn so với SMA, dẫn đến lợi nhuận tiềm năng thấp hơn.

Tuy nhiên, trong giai đoạn đi ngang hoặc tích lũy (consolidation), TMA lại hoạt động hiệu quả hơn: nó ít tạo tín hiệu nhiễu, giúp nhà đầu tư tránh vào các lệnh không cần thiết, từ đó giảm chi phí giao dịch và hạn chế rủi ro khi thị trường không có xu hướng rõ ràng.

3. Chiến lược giao nhau ba đường trung bình động

Chiến lược giao nhau ba đường trung bình động sử dụng ba đường MA với ba khoảng thời gian khác nhau để tạo tín hiệu mua – bán rõ ràng hơn, giảm thiểu tín hiệu nhiễu so với mô hình hai đường MA.

Cách hoạt động:

- Đường MA nhanh (Fast MA): Phản ứng nhanh nhất với biến động giá (ví dụ MA5 hoặc MA10)

- Đường MA trung bình (Medium MA): Ví dụ MA10 hoặc MA20

- Đường MA chậm (Slow MA): Ví dụ MA20, MA30 hoặc MA50

Quy tắc giao dịch:

Tín hiệu mua:

- MA nhanh > MA trung bình

- MA trung bình > MA chậm

- → Xác nhận xu hướng tăng đang hình thành, giá ngắn hạn đang vượt giá trung và dài hạn.

Tín hiệu bán:

- MA nhanh < MA trung bình

- MA trung bình < MA chậm

- → Xác nhận xu hướng giảm, giá ngắn hạn đã cắt xuống toàn bộ trung hạn và dài hạn.

Ưu điểm:

- Giảm bớt tín hiệu giả khi thị trường nhiễu

- Xác nhận chắc chắn hơn trước khi vào lệnh

- Phù hợp trong các xu hướng rõ ràng (trending market)

Nhược điểm:

- Vào lệnh chậm hơn, vì cần thêm xác nhận

- Có thể bỏ lỡ phần đầu của xu hướng mạnh

- Không phải lúc nào cũng duy trì vị thế (trái ngược với hệ thống hai MA luôn vào lệnh khi có giao cắt)

Lưu ý khi áp dụng:

- Trong khung thời gian ngắn (1H hoặc thấp hơn), nên dùng EMA vì phản ứng nhanh

- Ví dụ: EMA4, EMA9, EMA18

- Trong khung ngày hoặc tuần, nên dùng SMA để tránh nhiễu

- Ví dụ: SMA5, SMA10, SMA20

Ví dụ áp dụng:

- Chọn ba đường MA: SMA5 – SMA10 – SMA15

- Vào lệnh mua khi:

- SMA5 > SMA10 và SMA10 > SMA15

- Vào lệnh bán khi:

- SMA5 < SMA10 và SMA10 < SMA15

Chiến lược này không luôn giữ vị thế trên thị trường, mà chỉ vào lệnh khi cả ba đường MA xác nhận cùng xu hướng. Điều này giúp hạn chế giao dịch sai trong giai đoạn thị trường đi ngang.

4. Moving average ribbon

Moving average ribbon là phiên bản mở rộng của chiến lược giao nhau nhiều đường trung bình động. Thay vì chỉ dùng 2 hoặc 3 đường MA, ribbon sử dụng nhiều đường MA cùng lúc, thường là 6–10 đường với độ dài khác nhau (ví dụ: MA5, MA10, MA15, MA20, MA25, MA30...).

Trên biểu đồ, các đường MA tạo thành một “dải ruy băng” – khi tất cả cùng hướng lên và phân tách đều nhau, đó là tín hiệu cho thấy xu hướng mạnh và bền vững.

- Tín hiệu mua: khi các đường MA ngắn hạn bắt đầu cắt lên các đường MA dài hạn

- Tín hiệu bán: khi các đường MA ngắn hạn cắt xuống dưới các đường MA dài hạn

Trader có thể tự thiết lập điều kiện: ví dụ chỉ vào lệnh khi ít nhất 4 đường MA ngắn cắt lên 4 đường MA dài, để tránh tín hiệu nhiễu. Ribbon đặc biệt hữu ích khi thị trường có xu hướng rõ ràng.

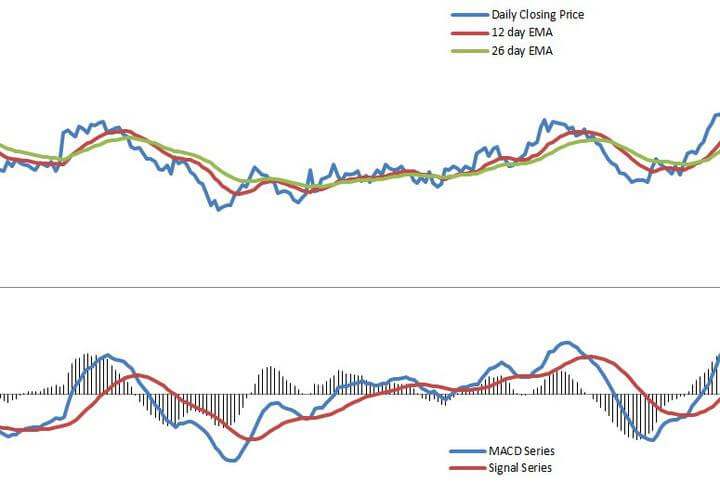

5. Moving average convergence divergence (MACD)

MACD (moving average convergence divergence) là chỉ báo động lượng theo xu hướng, dựa trên ba đường trung bình động hàm mũ (EMA).

Ba thành phần chính của MACD:

- MACD line = EMA nhanh – EMA chậm (thường là EMA12 – EMA26)

- Signal line = EMA9 của MACD line

- Histogram = MACD line – Signal line

Cách sử dụng phổ biến nhất:

- Tín hiệu mua: MACD line cắt lên signal line

- Tín hiệu bán: MACD line cắt xuống signal line

Ngoài ra, còn một tín hiệu phụ gọi là zero crossover – khi MACD line chuyển từ âm sang dương (bullish) hoặc từ dương sang âm (bearish). Tuy nhiên, tín hiệu này thường trễ và ít chính xác hơn tín hiệu giao cắt với signal line.

Trader cũng theo dõi độ phân kỳ – hội tụ giữa MACD và signal line thông qua histogram:

- Histogram co lại (tiến gần về 0): báo hiệu xu hướng yếu dần

- Histogram giãn rộng (xa khỏi 0): báo hiệu xu hướng đang mạnh lên

Chiến lược MACD rất phổ biến vì nó vừa cho biết xu hướng (đi lên hay xuống), vừa phản ánh độ mạnh yếu của động lượng giá. Nó phù hợp cho cả giao dịch ngắn hạn và trung hạn, và có thể dùng trên cả cổ phiếu, chỉ số và tiền mã hóa.

Kết luận

Tuy nhiên, để giao dịch hiệu quả, người dùng không chỉ nên dựa vào tín hiệu từ trung bình động một cách máy móc. Cần kết hợp với các yếu tố khác như:

- Biến động giá ngắn hạn

- Dấu hiệu đảo chiều tiềm năng

- Khối lượng giao dịch

- Xu hướng khung thời gian lớn hơn

Việc hiểu rõ ưu – nhược điểm của từng loại trung bình động sẽ giúp nhà đầu tư sử dụng công cụ này một cách hợp lý hơn, tránh kỳ vọng sai lệch, đồng thời xây dựng chiến lược giao dịch phù hợp với điều kiện thực tế của thị trường.

Hãy xây dựng và kiểm thử chiến lược giao dịch phái sinh của bạn trên nền tảng QMTRADE trước khi sử dụng tiền thật để tránh những rủi ro không đáng có.

.webp)

Đánh giá

0 / 5