- Trang chủ

-

/ Một số công cụ Backtest chiến lược giao dịch trên thị trường chứng khoán

Một số công cụ Backtest chiến lược giao dịch trên thị trường chứng khoán

07/05/2024

10,968 lượt đọc

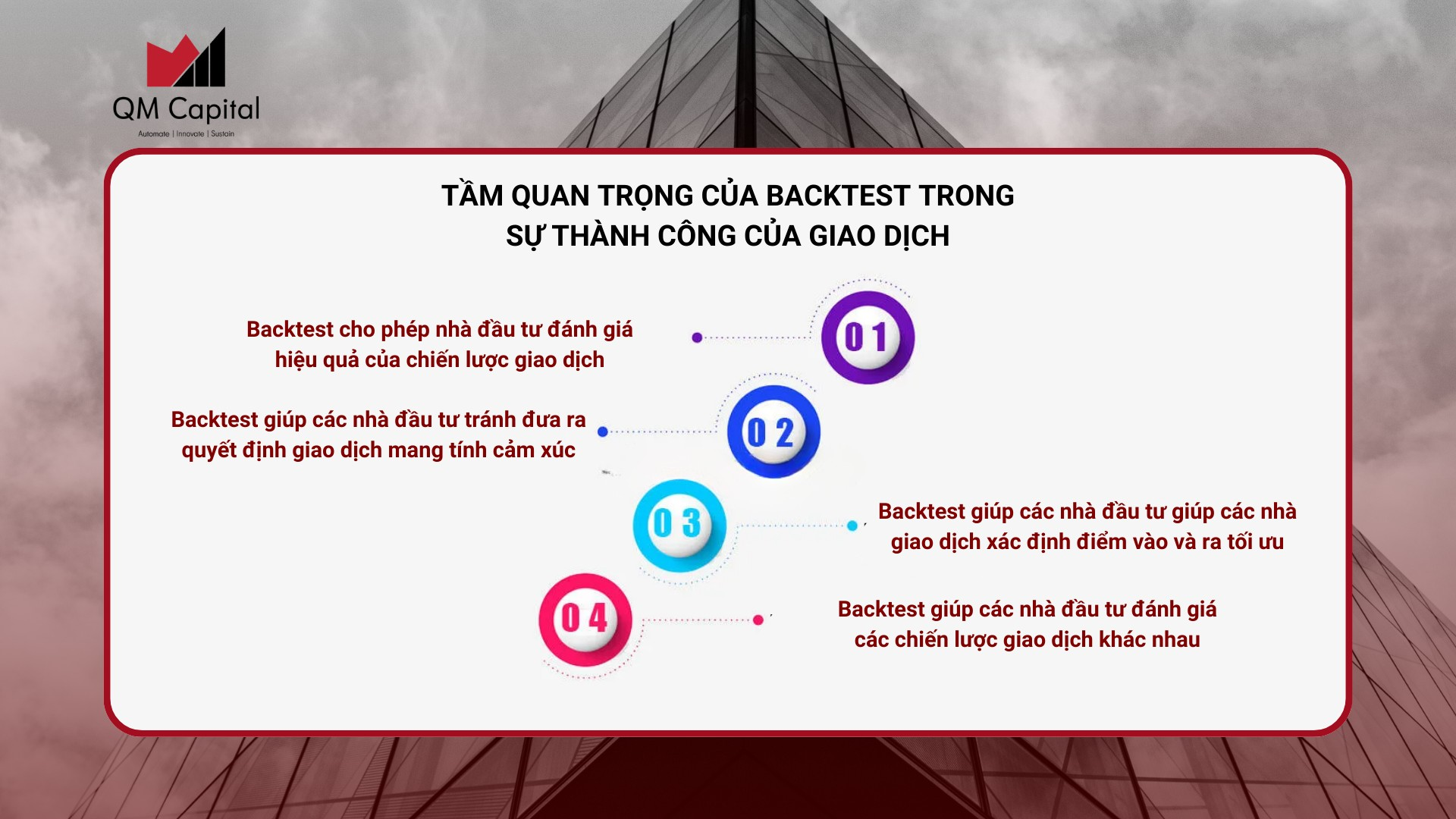

Sự quan trọng của Backtest

Backtest (kiểm tra ngược) là quá trình kiểm tra lại một chiến lược giao dịch cụ thể bằng cách áp dụng vào dữ liệu quá khứ, tạo ra các mô phỏng giao dịch trong quá khứ và nhằm để đánh giá hiệu quả của chiến lược. Quá trình này giúp nhà đầu tư hiểu rõ hơn về cách chiến lược sẽ hoạt động trong thực tế, mà không cần phải mạo hiểm vốn thực sự. Backtest giúp phát hiện các điểm yếu hoặc hạn chế của chiến lược giao dịch.

Tại sao cần Backtest với các chỉ báo kỹ thuật của bạn?

Backtest giúp nhà đầu tư kiểm tra các chỉ báo kỹ thuật của mình trong nhiều thị trường, khung thời gian và điều kiện khác nhau. Nó cho phép đo lường mức lợi nhuận, tỷ lệ rủi ro, lợi nhuận, mức giảm vốn và các chỉ số khác của chiến lược để đánh giá xem chiến lược đó có phù hợp với yêu cầu hay không.

Nhà đầu tư cũng có thể tinh chỉnh và tối ưu hóa chiến lược bằng cách thay đổi các tham số, kết hợp nhiều chỉ báo hoặc thay đổi điều kiện để phù hợp với mức độ chấp nhận rủi ro.

Làm thế nào để sử dụng công cụ Backtest hiệu quả?

Để sử dụng công cụ Backtest hiệu quả, nhà đầu tư cần chọn dữ liệu đáng tin cậy và phù hợp với thị trường mục tiêu. Cần thiết lập các thông số Backtest như thời gian, vốn đầu tư ban đầu, chi phí giao dịch và quy tắc quản lý rủi ro.

Sau khi chạy mô phỏng, nhà đầu tư sẽ phân tích kết quả bằng các chỉ số, thống kê và biểu đồ (lợi nhuận ròng, mức giảm tối đa, tỷ lệ Sharpe,...) để xem chiến lược có đáp ứng tiêu chí của mình không.

Các công cụ có thể Backtest chiến lược giao dịch

Backtest với Python

Python là một trong những công cụ phổ biến nhất để thực hiện việc backtest các chiến lược giao dịch, đặc biệt là trong lĩnh vực đầu tư định lượng. Các thư viện Python như Backtesting.py, Backtrader, Zipline, và Fastquant cung cấp môi trường linh hoạt cho các nhà giao dịch kiểm thử hiệu suất chiến lược dựa trên dữ liệu lịch sử.

Quy trình khi Backtest chiến lược giao dịch bằng công cụ Python

Các ưu điểm chính của Python trong việc backtest bao gồm

- Thư viện phân tích dữ liệu mạnh mẽ: Python có sẵn nhiều thư viện chuyên biệt, chẳng hạn như Pandas và Numpy, giúp việc xử lý và phân tích dữ liệu trở nên đơn giản và nhanh chóng.

- Tích hợp với các thư viện học máy: Python tương thích với các thư viện học máy như SciKit-Learn, Keras, PyTorch, và Tensorflow. Điều này giúp nhà đầu tư kết hợp các mô hình học máy vào phân tích chiến lược.

- Môi trường phát triển linh hoạt: Với một loạt các IDE, Jupyter Notebook, và hệ sinh thái mở rộng của các thư viện, Python cung cấp môi trường phát triển linh hoạt cho các chiến lược tùy chỉnh.

Tuy nhiên, hạn chế lớn là việc sử dụng Python có thể đòi hỏi kiến thức lập trình. Đối với những người không có kinh nghiệm, việc tùy chỉnh hoặc phát triển chiến lược giao dịch có thể phức tạp, từ đó hạn chế thời gian nghiên cứu thị trường.

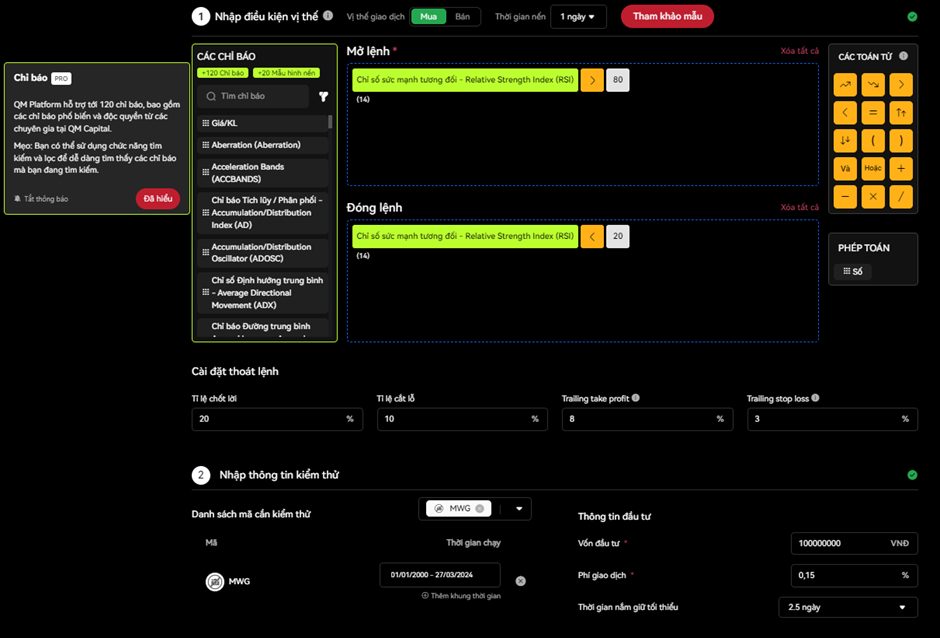

Backtest với nền tảng QM Platform

Với nền tảng QM Platform thì bạn sẽ không cần có kiến thức về lập trình và chỉ cần kéo thả, nhà đầu tư có thể Backtest lại chiến lược một cách dễ dàng

Đầu tiên, tại bước Nhập điều kiện vị thế, nhà đầu tư có thể dễ dàng kéo thả các chỉ báo kỹ thuật và điều chỉnh các tham số phù hợp với khẩu vị rủi ro cá nhân với chiến lược giao dịch.

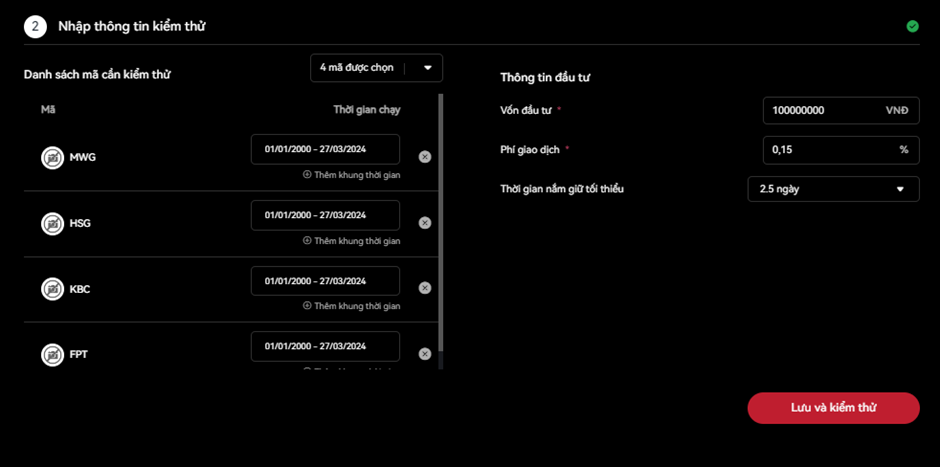

Tại bước Nhập thông tin kiểm thử, nhà đầu tư nhập các mã muốn Backtest và thông tin đầu tư phù hợp

Chi tiết về kết quả kiểm thử sẽ trả về sau vài giây chờ đợi và nhà đầu tư có thể dễ dàng đánh giá và so sánh với tiêu chí của bản thân.

Có thể thấy với việc Backtest trên nền tảng QM Platform nhà đầu tư:

📌 Không cần am hiểu về lập trình: Nền tảng QM Platform thân thiện với người dùng nhờ tính năng kéo thả, cho phép nhà đầu tư dễ dàng Backtest với các chiến lược.

📌 Hiệu suất nhanh chóng: Kết quả kiểm thử chiến lược được trả về trong vài giây với một khối lượng lớn dữ liệu, các mã cổ phiếu. Từ đó giúp đánh giá và so sánh với các tiêu chí một cách nhanh chóng.

📌 Tích hợp học máy: QM Platform đã tích hợp các mô hình học máy, giúp bạn phân tích và tối ưu chiến lược bằng cách khai thác dữ liệu lịch sử và dự đoán xu hướng thị trường.

📌 Tùy chỉnh linh hoạt: Nhà đầu tư có thể dễ dàng điều chỉnh với các chiến lược, các tham số phù hợp với khẩu vị rủi ro của bản thân.

📢 HÃY TRẢI NGHIỆM BACKTEST TẠI: QM PLATFORM NGAY HÔM NAY

Đánh giá

0 / 5