- Trang chủ

-

/ Backtest là gì và tại sao backtest lại quan trọng?

Backtest là gì và tại sao backtest lại quan trọng?

01/02/2024

15,231 lượt đọc

Backtest là một quá trình quan trọng trong lĩnh vực tài chính và đầu tư, cho phép các nhà phân tích và nhà đầu tư kiểm tra hiệu suất của các chiến lược giao dịch dựa trên dữ liệu lịch sử. Quá trình này không chỉ giúp đánh giá khả năng sinh lời và rủi ro của các chiến lược mà còn là cơ sở để điều chỉnh và tối ưu hóa chúng, giảm thiểu rủi ro và tăng cơ hội đạt được lợi nhuận mong muốn. Bài viết sau sẽ cung cấp một cái nhìn tổng quan về backtest, bao gồm định nghĩa và tầm quan trọng của nó, các phương pháp backtest phổ biến, cũng như các lỗi thường gặp trong quá trình backtest và cách khắc phục, giúp nhà đầu tư có thể áp dụng một cách hiệu quả trong quá trình phân tích và phát triển chiến lược đầu tư của mình.

.jpg)

Backtest là gì và backtest quan trọng như thế nào?

Backtest (kiểm tra lại) là quá trình kiểm tra lại một chiến lược giao dịch cụ thể bằng cách áp dụng vào dữ liệu quá khứ, tạo ra các mô phỏng giao dịch trong quá khứ và nhằm để đánh giá hiệu quả của chiến lược. Quá trình này giúp nhà đầu tư hiểu rõ hơn về cách chiến lược sẽ hoạt động trong thực tế, mà không cần phải mạo hiểm vốn thực sự. Backtest giúp phát hiện các điểm yếu hoặc hạn chế của chiến lược giao dịch. Ví dụ, nếu chiến lược không hoạt động tốt trong điều kiện thị trường nhất định, nhà đầu tư có thể điều chỉnh để cải thiện hiệu suất của nó trong những điều kiện đó. Điều này giúp tối ưu hóa chiến lược giao dịch, giảm thiểu rủi ro và tăng cơ hội sinh lời. Ngoài ra, backtest còn giúp đặt ra các kỳ vọng thực tế cho chiến lược giao dịch. Bằng cách đánh giá hiệu suất của chiến lược qua một khoảng thời gian dài, nhà đầu tư có thể có cái nhìn tổng quan về mức lợi nhuận trung bình và mức giảm giá tối đa mà chiến lược có thể mang lại.

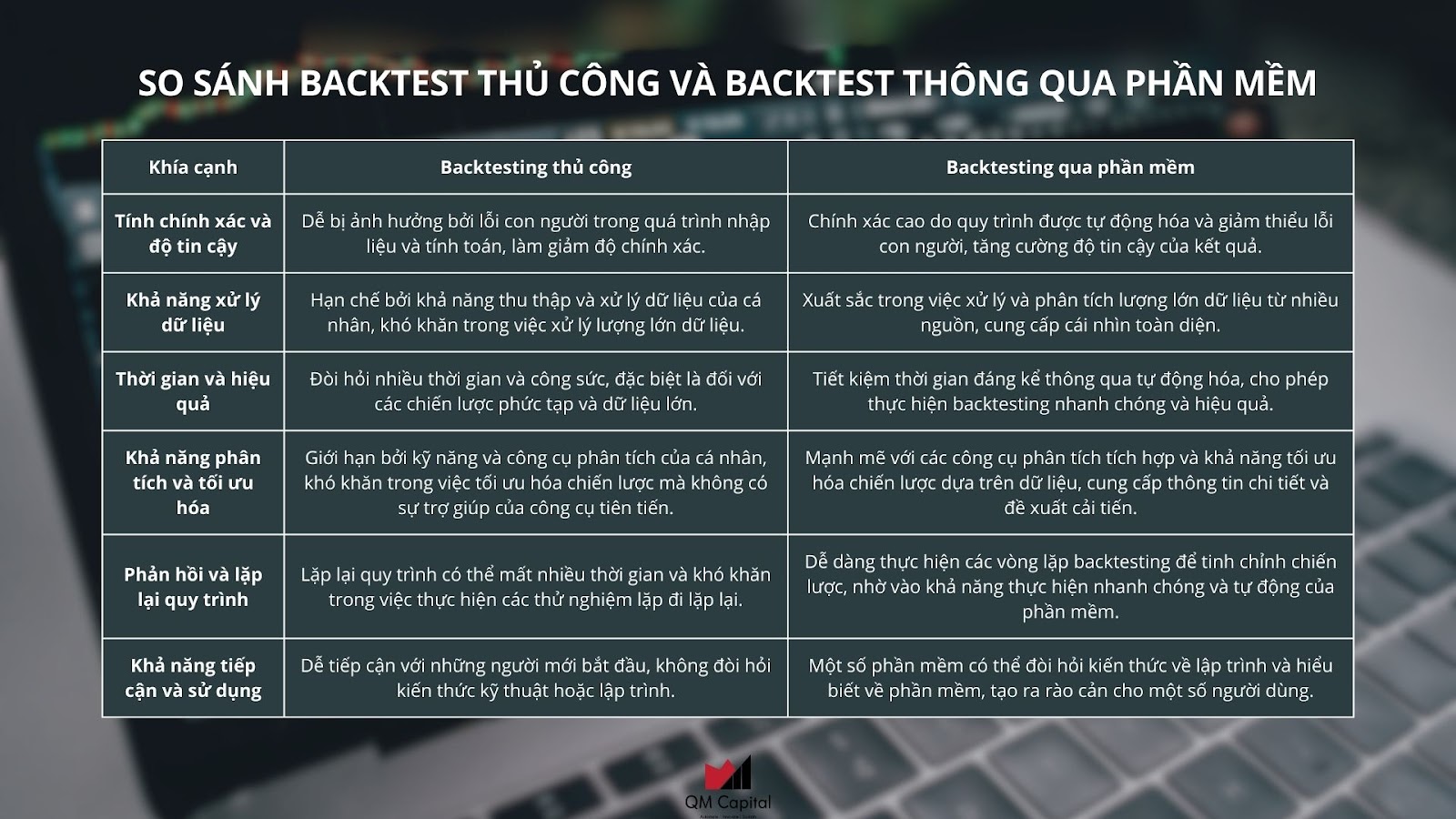

Backtest có thể thực hiện bằng cách kiểm tra hiệu suất chiến lược giao dịch qua việc xem xét và phân tích từng giao dịch thủ công hoặc thông qua sử dụng phần mềm chuyên dụng để tự động hóa quá trình này.

Backtest hiệu quả đòi hỏi sự chính xác trong việc lựa chọn dữ liệu lịch sử và khung thời gian phản ánh chính xác tình hình thị trường hiện tại. Dữ liệu sai lệch hoặc lựa chọn khung thời gian không phù hợp có thể dẫn đến kết quả không chính xác, làm ảnh hưởng đến quyết định giao dịch.

Các phương pháp backtest phổ biến

Backtest là một quy trình quan trọng trong phân tích và phát triển chiến lược đầu tư, trong đó các phương pháp backtest phổ biến bao gồm:

Phương pháp backtest dựa trên dữ liệu lịch sử (Historical data backtest)

Phương pháp này dựa vào việc phân tích dữ liệu giá và khối lượng giao dịch trong quá khứ của tài sản tài chính để kiểm tra chiến lược đầu tư. Điều này bao gồm việc lập trình một hệ thống tự động, trong đó chiến lược đầu tư được mã hóa dưới dạng một tập hợp các quy tắc mua và bán. Ví dụ, chiến lược có thể được xác định để mua cổ phiếu khi giá đóng cửa vượt qua đường trung bình động 50 ngày từ dưới lên và bán khi giá rớt xuống dưới đường trung bình động 200 ngày. Hệ thống sẽ tự động xác định các điểm mua và bán này trong dữ liệu lịch sử và tính toán lợi nhuận hoặc lỗ tương ứng cho mỗi giao dịch, từ đó đưa ra đánh giá về hiệu suất tổng thể của chiến lược.

Ví dụ về kết quả backtest của Lợi nhuận theo từng Tháng

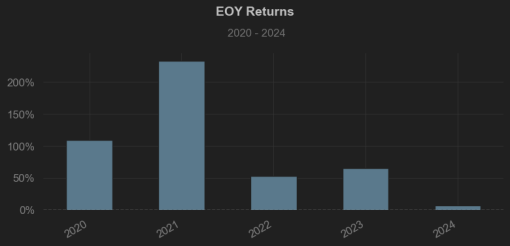

Ví dụ về kết quả backtest của Lợi nhuận theo từng Năm

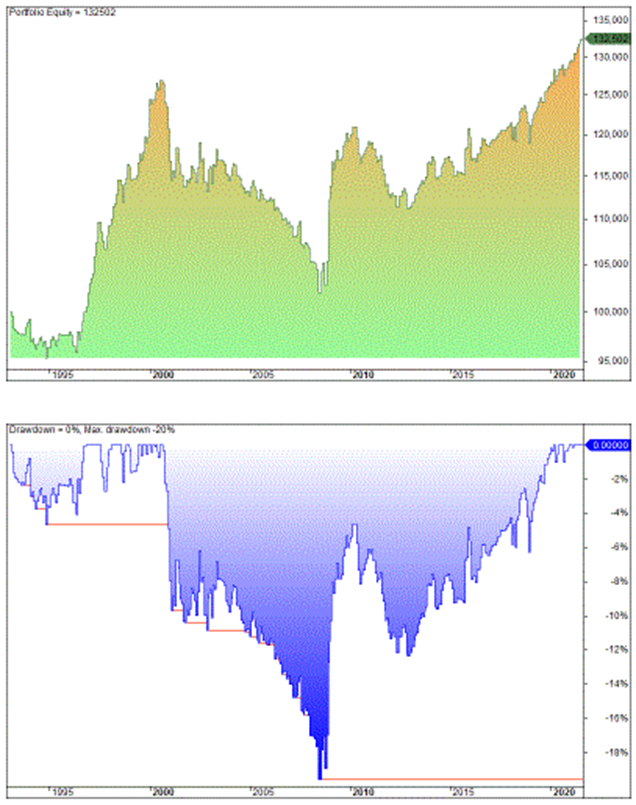

Ví dụ về các giai đoạn Giảm giá mạnh nhất trong quá khứ

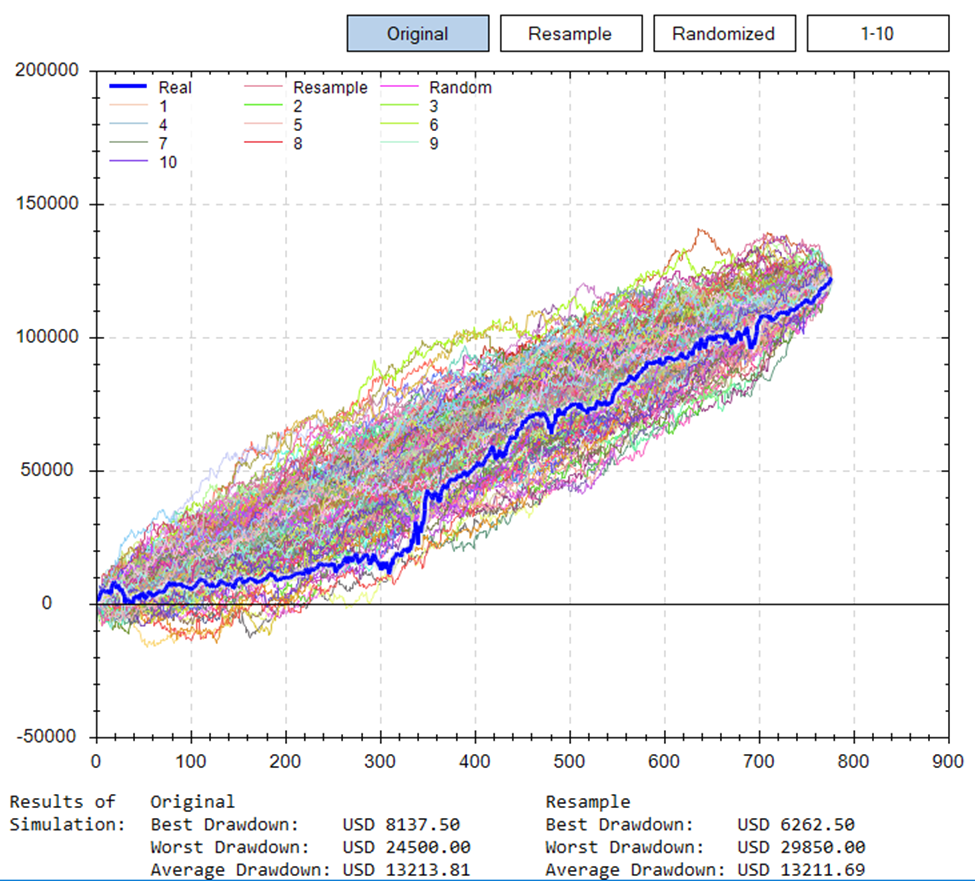

Phương pháp backtest Monte Carlo

Phương pháp Monte Carlo đưa ra một cách tiếp cận dựa trên mô phỏng ngẫu nhiên để đánh giá khả năng sinh lời và rủi ro của một chiến lược đầu tư. Bằng cách sử dụng mô phỏng ngẫu nhiên, phương pháp này tạo ra một loạt các kịch bản giá tương lai có thể xảy ra, dựa trên các phân phối thống kê của dữ liệu giá lịch sử. Ví dụ, phương pháp này có thể sử dụng phân phối trả về hàng ngày của một cổ phiếu để tạo ra hàng nghìn chuỗi giá tương lai và sau đó áp dụng chiến lược đầu tư để mỗi chuỗi để đánh giá phạm vi của kết quả có thể. Điều này cho phép nhà đầu tư hiểu rõ hơn về phân phối lợi nhuận có thể và xác định khả năng đạt được mục tiêu lợi nhuận cũng như rủi ro của việc vượt quá một mức thua lỗ nhất định.

Phương pháp backtest sự kiện (Event-driven backtest)

Chiến lược dựa trên sự kiện là một phương pháp giao dịch nhằm khai thác những bất cập về giá có thể xảy ra trước hoặc sau một sự kiện doanh nghiệp hoặc tin tức. Các sự kiện doanh nghiệp bao gồm phá sản, sáp nhập, mua lại, tái cấu trúc doanh nghiệp, tách công ty ra khỏi một tập đoàn. Với chiến lược này, nhà đầu tư cố gắng tận dụng sự sai lệch giá cổ phiếu tạm thời xảy ra trước hoặc sau khi một sự kiện doanh nghiệp diễn ra.

Chiến lược này chủ yếu được sử dụng bởi các quỹ phòng hộ vì đòi hỏi kỹ năng chuyên môn cần thiết để phân tích các sự kiện doanh nghiệp cho việc thực hiện thành công. Mặc dù chiến lược này cố gắng khai thác xu hướng giá cổ phiếu của một công ty có thể gặp khó khăn trong giai đoạn thay đổi, nhưng có nhiều loại chiến lược khác nhau, bao gồm: chênh lệch giá sáp nhập, chênh lệch chuyển đổi, đầu tư vào các tình huống đặc biệt, đầu tư hoạt động, đầu tư vào tình hình khó khăn.

Những lỗi phổ biến khi backtest chiến lược

Backtest là công cụ quan trọng để đánh giá hiệu suất tiềm năng của các chiến lược đầu tư dựa trên dữ liệu lịch sử. Tuy nhiên, quá trình này không phải lúc nào cũng hoàn hảo và có thể bị ảnh hưởng bởi một số lỗi phổ biến, điều này làm giảm độ chính xác và độ tin cậy của kết quả backtest.

Overfitting: Hiện tượng quá khớp

Overfitting xảy ra khi một mô hình tài chính được điều chỉnh một cách quá mức để phù hợp với dữ liệu lịch sử, khiến cho khả năng dự báo của mô hình đối với dữ liệu mới trở nên kém hiệu quả. Hiện tượng này có thể được so sánh với việc một học viên học thuộc lòng các câu trả lời mà không hiểu rõ về nguyên tắc cơ bản, dẫn đến việc không thể áp dụng kiến thức trong các tình huống mới. Để ngăn chặn overfitting, nhà đầu tư cần phải cân nhắc giữa việc làm cho mô hình phù hợp với dữ liệu lịch sử và duy trì khả năng tổng quát hóa của mô hình.

Look-ahead Bias: Thiên lệch nhìn trước

Look-ahead bias là một lỗi phát sinh khi thông tin chưa được biết đến tại thời điểm giao dịch được sử dụng trong quá trình thực hiện chiến lược. Điều này tạo ra một bất lợi không công bằng, vì nhà đầu tư dùng thông tin tương lai để hỗ trợ quyết định đầu tư. Để tránh thiên vị này, cần thiết phải đảm bảo rằng mọi dữ liệu được sử dụng trong backtest là dữ liệu đã có sẵn tại thời điểm đó.

Ví dụ, giả sử một chiến lược đầu tư được kiểm tra dựa trên giả định rằng nhà đầu tư có thể truy cập vào báo cáo tài chính của một công ty trước khi báo cáo đó được công bố công khai. Trong thực tế, nhà đầu tư không thể có được thông tin này trước thời điểm công bố. Do đó, việc sử dụng dữ liệu này trong backtest tạo ra một ưu thế không thực sự tồn tại, dẫn đến kết quả backtest không chính xác và quá lạc quan.

Để tránh thiên lệch nhìn trước, quan trọng là phải đảm bảo rằng tất cả dữ liệu được sử dụng trong backtest đều là dữ liệu đã có sẵn và phản ánh chính xác thông tin mà nhà đầu tư có thể truy cập vào tại mỗi điểm thời gian trong quá khứ.

Survivorship Bias: Thiên lệch sống sót

Thiên vị sống sót xảy ra khi chỉ những đối tượng nghiên cứu như cổ phiếu hoặc quỹ đầu tư còn tồn tại trong thị trường vào thời điểm kết thúc của giai đoạn được phân tích được xem xét, trong khi đối tượng đã biến mất hoặc thất bại không được tính đến. Kết quả của backtest có thể phản ánh một bức tranh quá lạc quan, bởi vì nó chỉ dựa trên những "người sống sót", những đối tượng đã vượt qua được các thách thức thị trường và tồn tại đến cuối cùng.

Ví dụ, khi nghiên cứu hiệu suất của các quỹ đầu tư, nếu chỉ xem xét những quỹ còn hoạt động và loại bỏ những quỹ đã giải thể hoặc hợp nhất, kết quả sẽ không phản ánh đầy đủ mức độ rủi ro và cơ hội thực sự. Điều này tạo ra một bức tranh không chính xác về hiệu suất thị trường hoặc của một chiến lược cụ thể.

Không bao gồm chi phí giao dịch

Nhiều nhà đầu tư thường bỏ qua hoặc đánh giá thấp chi phí giao dịch như phí môi giới, phí quản lý, và trượt giá khi thực hiện backtest. Điều này giống như việc lập kế hoạch tài chính cá nhân mà không tính đến các khoản phí ngân hàng hoặc thuế. Thực tế là, ngay cả khi một chiến lược cho thấy lợi nhuận trên giấy, chi phí giao dịch thực tế có thể ăn mòn một phần lớn lợi nhuận đó, làm giảm đáng kể hiệu suất thực tế của chiến lược.

Tài liệu tham khảo

- Victor Ma. (n.d.). Chapter 2: What is a Backtest and Why Is It So Important? LinkedIn, https://www.linkedin.com/pulse/chapter-2-what-backtest-why-so-important-victor-ma/

- ExtractAlpha. (2023, ngày 27 tháng 4). Definition of Backtest, https://extractalpha.com/2023/04/27/definition-of-backtest/

- Investopedia. (n.d.). How to Use a Stock Screener, https://www.investopedia.com/articles/trading/05/030205.asp

- Corporate Finance Institute. (n.d.). Backtest: Definition and Uses, https://corporatefinanceinstitute.com/resources/data-science/backtest/

- Investopedia. (n.d.). Backtesting, https://www.investopedia.com/terms/b/backtest.asp

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)